|

Главная |

Анализ рисков инвестиционного проекта

|

из

5.00

|

Риск является весьма сложной и многоаспектной категорией. Не случайно в научной литературе приводятся десятки видов риска, при этом классификационным признаком чаше всего служит объект, рисковость которого пытаются охарактеризовать и проанализировать. Различные подходы к классификации в большинстве случаев можно объяснить различием целей и задач классификации. Однако в ряде случаев, даже при наличии одинаковых классификационных признаков, предлагаются разные, иногда противоречивые критерии отнесения рисков к той или иной группе. В таких случаях аналитику следует руководствоваться здравым смыслом и собственным пониманием проблемы.

С точки зрения источника возникновения риски делятся на систематические (макроэкономические) и несистематические (микроэкономические).

Систематические риски определяются внешними обстоятельствами, не зависят от субъекта и обычно не регулируются им. К ним относятся: страновый риск; риск форс-мажорных обстоятельств.

Страновый риск непосредственно связан с интернационализацией бизнеса. Он актуален для всех участников внешнеэкономической деятельности и зависит от политико-экономической стабильности стран. Данный риск подразделяется на экономический и политический риски. Очевидно, что данные риски являются тесно коррелированными и должны рассматриваться во взаимосвязи (как единый страновый риск).

Риск форс-мажорных обстоятельств определяет опасность воздействия на ход реализации проекта природных катаклизмов (землетрясений, наводнений, засух и т. п.). Методы оценки этого риска в данной работе не рассматриваются.

Несистематические риски присущи конкретному субъекту, зависят от его состояния и определяются его конкретной спецификой. Этими рисками можно и нужно управлять. К ним относятся:

Деловой риск - риск, определяемый отраслевой спецификой компании, осуществляющей проект, или самого проекта.

Риск финансирования - риск отсутствия необходимых денежных средств на момент осуществления проекта, а также риск изменения условий кредитования или прямого инвестирования.

Технический риск - риск, вызванный ошибками в проектировании, недостатками выбранной технологии, нехваткой квалифицированной рабочей силы, срывом сроков производимых работ, повышением цен на сырье, энергию и комплектующие и т. д. Маркетинговый риск - риск низкого уровня исследования рынка. Риск «слабого» управления.

Риск ликвидности - риск, связанный с неспособностью быстро продать активы без существенной потери в цене (возникает при необходимости продажи объекта инвестирования). Очевидно, что вышеперечисленные риски находятся во взаимосвязи, изменения в одном из них вызывают изменения в другом, что влияет на результаты проектной деятельности. Все это обусловливает необходимость и важность учета и анализа рисков.

По времени возникновения риски распределяются на ретроспективные, текущие и перспективные. Анализ ретроспективных рисков, их характера и способов снижения дает возможность более точно прогнозировать текущие и перспективные риски.

Этапы процесса оценки риска:

Выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск.

Идентификацию всех возможных рисков, свойственных рассматриваемому проекту.

Оценку уровня отдельных рисков и риска проекта в целом, определяющую его экономическую целесообразность.

Определение допустимого уровня риска.

Разработку мероприятий по снижению риска.

В соответствии с данным алгоритмом оценка риска подразделяется на два взаимно дополняющих направления: качественный подход и количественный подход.

Методика качественной оценки рисков проекта внешне представляется очень простой - описательной, но по существу она должна привести аналитика-исследователя к количественному результату, к стоимостной опенке выявленных рисков, их негативных последствий и «стабилизационных» мероприятий.

Количественный подход к анализу проектных рисков базируется на информации, полученной в ходе качественного анализа, и предполагает численное определение отдельных рисков и риска проекта (решения) в целом. На данном этапе определяются численные значения вероятности наступления рисковых событий и их последствий, осуществляется количественная оценка степени (уровня) риска, определяется допустимый в данной конкретной обстановке уровень риска.

Весь массив аналитических методов можно разделить на две подгруппы в зависимости от привлечения вероятностных распределений:

методы без учета распределений вероятностей;

методы с учетом распределении вероятностей.

В расчетах эффективности рекомендуется учитывать неопределенность, т.е. неполноту и неточность информации об условиях реализации проекта, и риск, т.е. возможность возникновения таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта. Показатели эффективности проекта, исчисленные с учетом факторов риска и неопределенности, называются ожидаемыми.

При этом сценарий реализации проекта, для которого были выполнены расчеты эффективности (т.е. сочетание условий, к которому относятся эти расчеты), рассматривается как основной (базисный), все остальные возможные сценарии - как вызывающие тс или иные позитивные или негативные отклонения от отвечающих базисному сценарию (проектных» значений показателей эффективности. Наличие или отсутствие риска, связанное с осуществлением того или иного сценария, определяется каждым участником по величине и знаку соответствующих отклонений. Риск, связанный с возникновением тех или иных условий реализации проекта, зависит от того, с точки зрения, чьих интересов он оценивается.

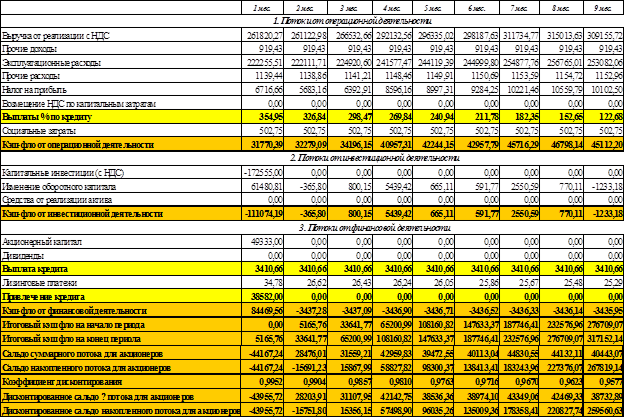

Рассмотрим 3 сценария:

Базисный (С кредитом)

Пессимистический (объём требуемых инвестиций возрастает на 10%, поступлений от продаж падают на 5%, эксплуатационные расходы остаются прежними по сравнению с аналогичными месяцами реалистичного)

Оптимистический (по отношению к базовому объём инвестиций не изменяется, поступления от продаж вырастают на 5%, эксплуатационные расходы снижаются на 2%).

Базовый вариант

Таблица 26

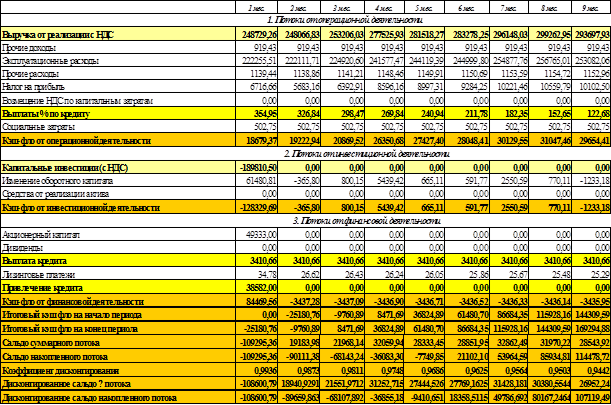

Таблица 27 - Кэщ-фло для акционеров ОАО «РЖД»

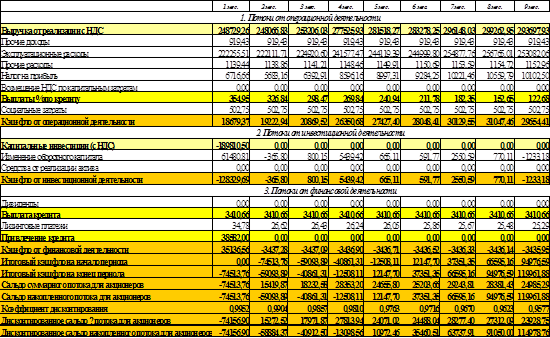

Пессимистический

Таблица 28 - Кэщ-фло для ДЗО

Таблица 29 – Кэщ-фло для акционеров ОАО «РЖД»

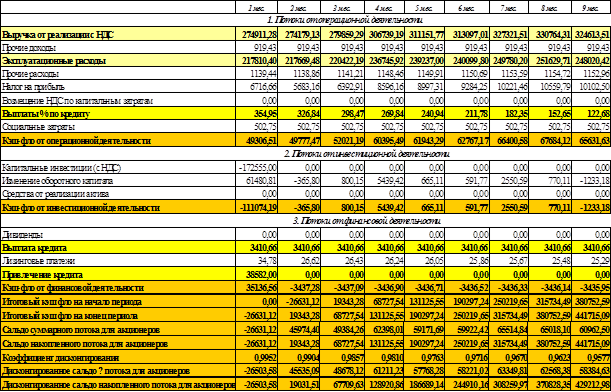

Оптимистический

Таблица 30 - Кэщ-фло для ДЗО

Таблица 31 - Кэщ-фло для акционеров ОАО «РЖД»

Для ОАО РЖД получили:

NPV1= 246288, 26 тыс.руб.

NPV2= 76726, 23 тыс. руб.

NPV3= 450438, 12 тыс. руб.

Для.ДЗО получили:

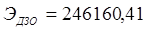

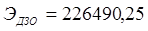

NPV1= 247350, 72 тыс. руб.

NPV2= 79270, 13 тыс. руб.

NPV3= 411463, 59 тыс. руб.

Понятие вероятностной неопределённости используется в расчетах эффективности, когда «степень возможности» рассматриваемых сценариев или отдельных параметров проекта характеризуется их вероятностями, а точнее (поскольку речь может идти о непрерывно меняющихся параметрах) - вероятностными распределениями. В обоих вариантах проекта вероятности развития сценариев; р1= 0.4; р2= 0,3; p3=0,3.

Величина ожидаемого эффекта определяется по формуле:

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

Ожидаемый эффект обычно не совпадает с эффектом сценария, параметры которого (например: срок службы) определены как математические ожидания соответствующих случайных величин.

Вероятностное описание условий реализации проекта оправданно и применимо, когда эффективность проекта обусловлена прежде всего неопределённостью природно-климатических условий (погода, характеристики грунта или запасов полезных ископаемых, возможность землетрясении или наводнений и т.п.) или процессов эксплуатации и износа основных средств (снижение прочности конструкций зданий в сооружений, отказы оборудования и т.п.). С определенной долей условности колебания дефлированных цен на производимую продукцию и потребляемые ресурсы могут описываться также в вероятностных терминах.

Общая расчетная формула для определения ожидаемого интегрального эффекта в случае интервальной неопределенности предложена Л.Гурвицем. Это так называемый, «критерии оптимизма-пессимизма».

где Эмах и Эмин - наибольший и наименьший интегральный эффект (ЧДД) по рассмотренным сценариям;

0≤ λ ≤1 - специальный норматив для учета неопределенности эффекта, отражающий систему предпочтений соответствующего хозяйствующего субъекта в условиях неопределенности.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

Заключение

инвестиционный риск капитал лизинговый

Подводя итоги по данной курсовой работе и проанализировав всю работу в целом, мне хотелось бы сказать, что в данной курсовой работе я ознакомилась с такими разделами как: «Расчет чистого оборотного капитала», «Расчет лизинговых платежей», «Анализ движения денежных средств», «Оценка эффективности инвестиционного проекта», «Анализ Рисков инвестиционных проектов», рассмотрев применение их на практике при решении практических заданий. Что позволило мне лучше ознакомиться, понять и рассмотреть методы и приемы инвестиционного управления и принятия управленческих решений.

В целом рассмотренный инвестиционный проект эффективный, как при рассмотрении базисного сценария, так и при пессимистическом и оптимистическом сценариях. Наш чистый дисконтированный доход (ЧДД, NPV) показывает помимо того, что он приносит 0,63% ежемесячных на вложенный капитал, он еще способен принести 24 7350,72 тыс. руб., а, следовательно, отдача проекта больше, чем 0,63% ежемесячных на вложенный капитал. Максимальная отдача от проекта составляет 46,61%. Проект реализуется гораздо раньше заявленного срока (12 мес.). Срок окупаемости составляет 3,24 месяца, срок окупаемости с учетом дисконтирования 3,26 месяца. На одну потраченную тыс. руб. мы получаем 1, 20. Для банка и акционеров проект также эффективен.

|

из

5.00

|

Обсуждение в статье: Анализ рисков инвестиционного проекта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы