|

Главная |

Методика анализа формирования и использования фонда заработной платы

|

из

5.00

|

Анализ фонда заработной платы проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо по сравнению с предыдущим отчетным или базовым периодом. При ярко выраженной сезонности в деятельности предприятия будет полезным приводить сравнение с аналогичным периодом прошлых лет. Например, для предприятия по производству сельскохозяйственной продукции «пиком» деятельности являются летние месяцы и сентябрь, для отеля на горнолыжном курорте – сезон с января по март. Анализ проводится по категориям работающих и по подразделениям. В результате анализа выявляются тенденции изменения и причины перерасхода или недостачи фонда заработной платы относительно нормативных или плановых значений.

При анализе данных, касающихся фонда оплаты труда и использования рабочего времени, широко используются различные индексные показатели.

Анализ фонда оплаты труда начинается с анализа динамики и уровня выполнения плана по сумме фонда заработной платы в целом по предприятию и в разрезе отдельных категорий работников.

При анализе фонда заработной платы выявляют абсолютное и относительное отклонение его фактической величины от плановой в целом по предприятию, его подразделениям. [17, с. 124]

Абсолютное отклонение определяется как разность между фактически начисленным фондом заработной платы и плановым

Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы ΔФЗПот.

Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции.

Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

(1.1)

(1.1)

В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы.

Факторная модель переменной части фонда зарплаты представлена на рис. 1

Рисунок 1 Схема факторной системы переменного фонда зарплаты

Согласно этой схеме модель будет иметь следующий вид.

(1.2)

(1.2)

Для расчёта влияния этих факторов на абсолютное и относительное отклонение по фонду зарплаты необходимы следующие данные:

1. Фонд заработной платы:

а) по плану:  ; (1.3)

; (1.3)

б) по плану, пересчитанному на объём производства, при плановой структуре:  ; (1.4)

; (1.4)

в) по плану, пересчитанному на фактический объём производства продукции и фактическую структуру:

; (1.5)

; (1.5)

г) фактически при фактической удельной трудоёмкости и плановом уровне оплаты труда:  ; (1.6)

; (1.6)

д) фактически:  . (1.7)

. (1.7)

2. Отклонение от плана:

- абсолютное:  ; (1.8)

; (1.8)

-относительное:  . (1.9)

. (1.9)

Расчёт влияния факторов на изменение переменной части фонда оплаты труда проводят по формулам:

- влияние объёма производства продукции:

; (1.10)

; (1.10)

- влияние изменения структуры произведённой продукции:

; (1.11)

; (1.11)

- влияние изменения удельной трудоёмкости продукции:

; (1.12)

; (1.12)

- влияние изменения оплаты труда:

. (1.13)

. (1.13)

В конце анализа необходимо провести проверку произведённых расчётов:

; (1.14)

; (1.14)

. (1.15)

. (1.15)

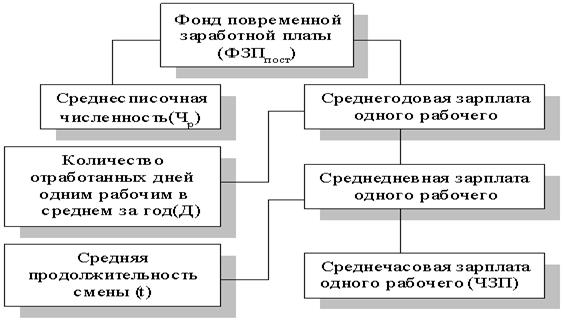

Факторная модель постоянной части фонда оплаты труда представлена на рис. 2

Рисунок 2 Детерминированная факторная система фонда заработной платы рабочих-повременщиков

Согласно этой схеме модель будет иметь следующий вид:

(1.16)

(1.16)

Аналогично можно представить факторную модель для фонда заработной платы служащих.

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Изменение среднего заработка работающих за период характеризуется его индексом (JЗП):

; (1.17)

; (1.17)

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт):

. (1.18)

. (1.18)

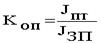

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике:

. (1.19)

. (1.19)

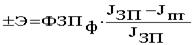

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

. (1.20)

. (1.20)

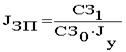

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты (СЗ0) скорректировать на индекс роста цен на потребительские товары и услуги (Jу)

, (1.21)

, (1.21)

где СЗ1 - средняя зарплата в отчётном периоде. Анализ причин экономии (перерасхода) следует начинать с определения влияния на фонд заработной платы изменения численности работников и уровня средней заработной платы.

|

из

5.00

|

Обсуждение в статье: Методика анализа формирования и использования фонда заработной платы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы