|

Главная |

Анализ продолжительности операционного и финансового цикла

|

из

5.00

|

На основании данных о длительности частных оборотов рассчитаем длительность операционного цикла.

Операционный цикл равен времени между закупкой сырья и материалов или товаров и получением выручки от реализации продукции.

В 2007 году по сравнению с 2006 годом операционный цикл увеличился на 70 дней. Данный показатель является отрицательной характеристикой производства. Поскольку при увеличении длительности операционного цикла, при прочих равных условиях, увеличивается время между закупкой сырья и получением выручки, вследствие чего снижается рентабельность.

Рост длительности операционного цикла произошел благодаря существенному увеличению периода оборота дебиторской задолженности – с 26 до 99 дней. Соответственно увеличение данного показателя в днях неблагоприятно характеризует деятельность организации. Основная задача предприятия – сжимать расчеты с покупателями, для этого руководству следует пересмотреть политику управления дебиторской задолженностью.

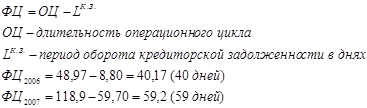

Финансовый цикл - начинается с момента оплаты поставщикам материалов (погашение кредиторской задолженности), заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности). По данным расчетом видно, что длительность операционного цикла превышает срок погашения задолженности кредиторам, следовательно, у предприятия возникает потребность в дополнительных источниках финансирования. Финансовый цикл предприятия должен быть как можно длиннее.

Проведем факторный анализ операционного цикла методом цепных подстановок. Для этого начертим статистическую таблицу.

Снижение периода оборота производственных запасов на 3 дня привело к увеличению ОЦ до 46 дней (на 3 дня по сравнению с 2006г.). Увеличение срока оборота дебиторской задолженности на 73 дня привело к росту длительности ОЦ на 73 дня.

Из этого следует, что негативное влияние на длительность ОЦ оказывает увеличение длительности периода оборота производственных запасов, чем выше срок оборота производственных запасов, тем длиннее ОЦ, тем ниже рентабельность продукции предприятия.

Заключение

Цель курсовой работы заключалась в анализе оборотных средств (активов) предприятия. Рассмотрим результаты проведенного анализа, причины, повлиявшие на их результат и пути устранения их последствий.

По результатам проведенного анализа структуры и динамики оборотных активов можно сказать, что в целом предприятию наблюдается существенный рост объема оборотных активов, прирост составил 246312 тыс. руб. В первую очередь, данный показатель достигнут за счет значительного увеличения дебиторской задолженности, роста денежных средств и объема запасов.

Прирост дебиторской задолженности в 2007г. составил 34,26п.п. Это весьма большой процент, поэтому организации необходимо уметь управлять дебиторской задолженностью, в частности предоставлять скидки, вести контроль расчетов с покупателями и более того иметь хорошего юриста, чтобы не иметь просроченной дебиторской задолженности, но и ориентироваться на большой круг покупателей, чтобы уменьшить риск неплатежеспособности.

В течение года произошло увеличение запасов на 3855 тыс. руб.. При разной эффективности использования оборотных средств рост запасов в одном из случае может быть оценен как следствие расширения объемов деятельности, а в другом – как следствие снижения деловой активности и соответствующего увеличения периода оборота средств. Если же предприятие не нацелено на увеличение объема производства, то не следует увеличивать объем запасов на складе предприятия. Т.к. накопление больших запасов свидетельствует о спаде активности предприятия. Большие сверхплановые запасы приводят к замораживанию оборотного капитала, замедлению его оборачиваемости, в результате чего ухудшается финансовое состояние предприятия. Кроме того, увеличивается налог на имущество, возникают проблемы с ликвидностью, увеличивается порча сырья и материалов, растут складские расходы, что отрицательно влияет на конечные результаты деятельности.

Анализ обеспеченности собственными оборотными средствами показал, что предприятию присуще нехватка собственных оборотных средств. Наличие собственных оборотных средств на предприятии в 2006г. составило 56988 тыс. руб., а в 2007г. 86551 тыс. руб. При этом ФЭП в оборотных средствах в 2006г. составила 14% (56945 тыс. руб.) от средней выручки от продаж, а в 2007г. ситуация ухудшилась и составила 25% (134262 тыс. руб.). Из этого видно, предприятие в 2006г. было обеспечено собственными оборотными средствами на 84%, что является очень высоким показателем, а в 2007г. ситуация ухудшилась и коэффициент обеспеченности собственными оборотными средствами упал до 28%.

Желательно, чтобы коммерческий кредит поставщиков перекрывал клиентскую задолженность. Тогда у предприятия в каждый данный момент оказывается денежных средств даже больше, чем необходимо для обеспечения бесперебойного производства (величина финансово-эксплуатационных потребностей оказывается при этом отрицательной).

Решение данной задачи сводится к расчету разумной длительности отсрочек платежей по поставкам сырья (услугам других организаций) и реализации готовой продукции.

Анализ оборачиваемости оборотных средств показал, что за 2006 год оборотные средства совершили 6,838 оборота, а в 2007 оборачиваемость упала вдвое и составила 3,008 оборота. Замедление скорости оборотных средств стало следствием существенного увеличения дебиторской задолженности с 37105 тыс. руб. до 279344 тыс. руб. Замедление оборачиваемости оборотных активов приводит к росту их остатков, следовательно, у предприятия возникает потребность в дополнительном финансировании. Следует учесть, что для ускорения оборачиваемости оборотного капитала необходимо изучать платежеспособный спрос потребителей (населения или производственного сектора), чтобы не допускать наличие дебиторской задолженности. Так как в условиях инфляции по истечению времени поступления дебиторской задолженности недостаточны даже для простого воспроизводства, т.к. они возвращаются обесцененными, также не исключена вероятность невозврата дебиторской задолженности и списание ее в убыток.

Также отрицательным явился рост оборачиваемости оборотных средств в днях, почти в 2 раза. С 53 дней в 2006г., до 120 дней в 2007г. Замедление темпа оборачиваемости оборотных средств в днях, свидетельствует о необходимости привлечения дополнительных оборотных средств, увеличение потребности в них, это может свидетельствовать о ухудшении их использования, о неверной политики управления оборотными средствами. Руководству следует обратить внимание на данный аспект деятельности и принять необходимые решения по его устранению.

Анализ продолжительности операционного и финансового цикла свидетельствует об увеличении операционного цикла в 2007г. по сравнению с предыдущем годом на 70 дней. Данный показатель является отрицательной характеристикой производства. Поскольку при увеличении длительности операционного цикла, при прочих равных условиях, увеличивается время между закупкой сырья и получением выручки, вследствие чего снижается рентабельность. Увеличение же финансового цикла произошла за счет существенного увеличения операционного цикла и снижения оборачиваемости кредиторской задолженности в днях.

Рост длительности операционного цикла произошел благодаря существенному увеличению периода оборота дебиторской задолженности – с 26 до 99 дней. Соответственно увеличение данного показателя в днях неблагоприятно характеризует деятельность организации. Основная задача предприятия – сжимать расчеты с покупателями, для этого руководству следует пересмотреть политику управления дебиторской задолженностью.

Анализ эффективности использования оборотных средств предприятием показал, что оборотные средства используются неэффективно.

В заключение можно предложить некоторые возможные пути повышения эффективности использования оборотных средств на предприятии ОАО «Экстра-М»:

1. Убыток от основного вида деятельности, вызванный высокой себестоимостью продукции, ростом дебиторской и увеличением кредиторской задолженности, дефицит денежных средств, неоправданное увеличение запасов и готовой продукции – наиболее важные проблемы на предприятии. Избежать подобных проблем компания может, внедрив систему нормирования оборотных активов. Для этого потребуется рассчитать нормативы оборотных средств, протестировать правильность полученных результатов и автоматизировать процедуры реализации и контроля установленных норм. Система управления оборотными активами на предприятии должна быть комплексной, поэтому нормированию подлежит каждый элемент оборотных активов. Но начинать все же следует с наиболее проблемных элементов существующих оборотных активов: денежные средства, дебиторская и кредиторская задолженность, запасы.

2. Эффективность использования оборотных средств, зависит прежде всего от умения управлять ими, улучшать организацию производства и сбыта, повышать уровень коммерческой и финансовой работы.

3. Повышение эффективности непосредственно связано с внедрением НТП в производство, улучшением качества использования оборотных средств, повышение качества сырья и материалов, внедрение новых технологий, как в само производство, так и в производимый товар. Все это повлечет за собой повышение качества продукции, рост конкурентоспособности производимого товара и как следствие достижение главной цели коммерческой организации – получение прибыли.

4. При анализе деятельности предприятия ОАО «Экстра-М» было выявлено, что наибольший урон эффективности использование оборотных средств был нанесен ростом дебиторской задолженности предприятия. Для успешного управления дебиторской задолженностью необходимо сформировать систему кредитных условий. В эти условия входят следующие элементы: срок предоставления кредита; размер предоставляемого кредита; стоимость предоставления кредита; система штрафных санкций за просрочку использования обстоятельств покупателями. С целью максимизации притока денежных средств, предприятию следует использовать разнообразные модели договоров с гибкими условиями формы оплаты и ценообразования. Возможны различные варианты: от предоплаты или частичной предоплаты до передачи на реализацию и банковской гарантии.

5. Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От этого зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов. В свою очередь, это отражается на себестоимости продукции и, в конечном итоге, на финансовых результатах предприятия. Все это обусловливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости для определения производственно-коммерческого цикла.

Обеспеченность предприятия оборотными средствами, эффективность их использования оказывают заметное влияние на процесс воспроизводства, способствуя его бесперебойности, ритмичности. В конечном итоге эффективность использования оборотных средств сказывается на финансовых результатах деятельности предприятия. Поэтому работники финансовых служб должны постоянно следить за состоянием оборотных средств, структурой оборотных активов, результативностью их использования.

Список используемой литературы

1. Ефимова О.В. Финансовый инструментарий для принятия экономических решений. Учебник. 2-е изд. М.: Омега-Л, 2010.

2. Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности. М.: Инфра-М, 2008.

3. Прыкина Л.В. Экономический анализ предприятия. Учебник. 2-е изд. М.: ЮНИТИ, 2004.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Учебник. 5-е изд., перераб и доп., М.: Инфра-М, 2009.

5. Шеремет А.Д. Комплексный анализ хозяйственной деятельности.

М.: Инфра-М, 2008.

6. 1-ая Макаронная Компания - http://www.1-mk.ru/

7. Бюллетень норм и законодательных актов - http://analitic.efko.ru/

[1] Ефимова О.В. Финансовый инструментарий для принятия экономических решений. Учебник. 2-е изд. М.: Омега-Л, 2010.

[2] Бюллетень норм и законодательных актов - http://analitic.efko.ru/

|

из

5.00

|

Обсуждение в статье: Анализ продолжительности операционного и финансового цикла |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы