|

Главная |

Классификация и состав затрат, включаемых в себестоимость продукции

|

из

5.00

|

I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, РАБОТ, УСЛУГ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

Классификация и состав затрат, включаемых в себестоимость продукции

Себестоимость продукции – это совокупность затрат предприятия в денежной форме на производство и реализацию продукции. В себестоимости продукции, как систематическом показатели, отражаются все стороны производственной и финансово-хозяйственной деятельности организации. От уровня себестоимости продукции зависит сумма прибыли и рентабельность: чем экономнее используются трудовые, материальные и финансовые ресурсы в процессе производства, тем выше эффективность и больше прибыль.

Исчисление себестоимости продукции необходимо для:

- определения цен на продукцию;

- оценки выполнения плана по себестоимости и ее динамики;

- определения рентабельности производства и отдельных видов продукции;

- осуществления внутрихозяйственного хозрасчета;

- выявление резервов снижения себестоимости продукции;

- расчета экономической эффективности внедрения новой техники, технологии и организационно-технических мероприятий;

- обоснование решения о производстве новых видов продукции и снятие с производства устаревших изделий и т.д.

В условиях перехода к рыночной экономике роль и значение себестоимости продукции для предприятия резко возрастает.

С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

- в увеличении прибыли, остающейся в распоряжении предприятия;

- в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива;

- в улучшении финансового состояния предприятия и снижении степени риска банкротства;

- в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

- в снижении себестоимости продукции, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

Проблема снижения себестоимости, опираясь на важность данного показателя, всегда должна быть в центре внимания на предприятиях.

Важное значение при этом имеет управление процессом формирования себестоимости продукции, и, прежде всего строгий учет затрат.

Основным документом, которым необходимо руководствоваться при формировании себестоимости является Налоговый Кодекс РФ часть II, глава 25 «Налог на прибыль организаций», методические рекомендации по применению главы 25 НК РФ и Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (Приложение 1), утвержденного Приказом Минфина России от 6 мая 1999 г. №33 н. В зависимости от преследуемой цели на предприятии может осуществляться несколько видов учета.

Бухгалтерская информация широко используется в оперативно-техническом и статистическом учете, а также в налогообложении, планировании, прогнозировании, выработке тактики и стратегии деятельности предприятия.

К бухгалтерской информации, которая в любых условиях должна быть объективной, достоверной, своевременной и оперативной на современном этапе предъявляются высокие требования: она должна формироваться с наименьшими затратами труда и времени и удовлетворить потребности как внутренних, так и внешних пользователей. Для выполнения всех требований необходимо использовать различные методы сбора, обработки и учета информации. Эта проблема может быть решена благодаря делению всей система бухгалтерского учета на финансовый и управленческий учет.

На российских предприятиях многие главные бухгалтера, как правило, занимаются традиционным бухгалтерским учетом. Управленческий учет на большинстве предприятий не ведется или развит очень слабо, в то время как в экономически развитых странах вся система бухгалтерского учета поделена на финансовый и управленческий учет.

Объектом финансового учета является деятельность предприятия в целом. Она базируется на общепринятых принципах: двойной записи, обособленности предприятия, сравнимости данных и др. Этими принципами руководствуются как сами бухгалтера, так и контролирующие органы. Ведение финансового учета четко регламентировано государственными нормативными актами и международными стандартами. Финансовая информация представляется в органы налоговой инспекции по формам, утвержденным правительственными органами. Они едины для всех предприятий, независимо от их организационно – правовой формы. Финансовый учет охватывает информацию о денежных процессах. Финансовая отчетность предприятия включает конечные остатки по всем счетам Главной книги. При регистрации и отражении информации финансовый учет опирается только на собственные методы и способы: документация, инвентаризация, оценка, калькуляция, бухгалтерские счета, двойная запись и т.д. Данный вид учета отражает уже происшедшие факты хозяйственной жизни предприятия, которые носят объективный характер и поддаются аудиторской проверке. Основной целью ведения финансового учета является предоставление данных, необходимых для составления финансовой отчетности или документов.

За неправильное ведение финансового учета руководители предприятий, несут как уголовную, так и административную ответственность.

Цель управленческого – обеспечивать соответствующей информацией для управления, контроля в рамках данной организации и планирования. Результаты данного вида учета используются только внутри предприятия, он конфиденциальный и необходимость его ведения решает само руководство.

В управленческом учете используется любая система, удобная для сбора и анализа информации. Управленческий учет в большей мере имеет дело с операциями, относящимися к будущему времени, поэтому информация может иметь вероятный и субъективный характер. С помощью управленческого учета вырабатывают рекомендации на будущее на основе анализа происшедших явлений.

Вопросы организации финансового и управленческого учета затрат на предприятиях в настоящее время, в связи с переходом на международные стандарты, выходят на новый план. От четкого представления о сущности этих подсистем, их целях, функциях и задачах во многом зависит успех экономической работы любого предприятия.

Состав, методы измерения и оценки затрат в управленческом учете могут существенно отличаться от финансового учета. Это проявляется уже в классификации затрат, представленной на рисунке 1.

Рис.1. Основные виды затрат хозяйственного субъекта

(в управленческом учете)

Платежи представляют собой уплату в наличной или безналичной форме денег и других платежных средств. В этих случаях предприятие выступает в качестве плательщика. Поставленные товары и услуги обычно оплачиваются с некоторой задержкой платежа. Кроме непосредственной оплаты возникает кредиторская задолженность покупателя перед поставщиком.

Совокупность этой задолженности и платежей объединяется общим понятием расходы. В финансовом учете расходы обычно принимают форму убыли активов, в том числе денежных средств, запасов, основных средств.

Затратами в управленческом учете являются выраженные в денежной форме совокупные издержки живого и овеществленного труда в процессе предпринимательской деятельности в течение определенного периода времени. В ПБУ 10/99 их называют расходами.

Издержки производства и обращение представляют собой часть общих затрат, которую относят на себестоимость продукции.

ОАО «Промтара» бухгалтерский учет и составление финансовой отчетности по расходам ведет в соответствии с утвержденным Постановлением Правительства Р.Ф. от 6.03.98 г. №283 (Приложение 2), положением по бухгалтерскому учету «Расходы организации» 10/99. Согласно данному нормативному документу расходы организаций в зависимости от их характера, условий осуществления и направлений деятельности подразделяют на представленные на рисунке 2:

Рис.2. Классификация расходов для составления финансовой отчетности.

Именно с использованием такой классификации составляется форма №2 «Отчет о прибылях и убытках» (Приложение 3), где на основании данных о доходах и расходах определяется чистая прибыль предприятия. Так ОАО «Промтара» в отчете за 2007 г.

| Общая сумма расходов за 2007 г. | = | стр.020+030+040+070+100+130+150+180 | |||

| Общая сумма расходов за по ОАО "Промтара" (тыс. руб.) | = | 2971,4+244,6 = 3216 | |||

По данному предприятию имели место только расходы по обычным видам деятельности. Они участвовали в формировании чистой прибыли данного предприятия.

| Прибыль (чистая) | = | общая сумма доходов | - | общая сумма расходов | ||

| Прибыль (чистая) | = | 3221 | - | 3216 | = | 5,0 (тыс. руб.) |

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и ее продажей. Такими расходами считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. Расходы по обычным видам деятельности формируют:

расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

расходы, возникающие непосредственно в процессе переработки материально-производственных запасов для целей производства продукции, выполнение работ и оказание услуг, и их продажи, продажи (перепродажи) товаров, расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.

На базе расходов по обычным видам деятельности формируется себестоимость продукции, которая в дальнейшем используется для целей формирования организацией финансового результата. При этом коммерческие и управленческие расходы также признаются в составе себестоимости по обычным видам деятельности (ПБУ 10/99 стр. 15-23).

Операционные расходы, внереализационные и чрезвычайные участвуют только при формировании финансового результата, но в составе себестоимости продукции они не учитываются.

Основой для расчета расходов является группировка их по видам, местам их формирования (цехам, участкам), центрам ответственности и объектам калькулирования (видам продукции, работ, услуг).

Группировка затрат по видам является базовой для учета расходов по местам формирования и носителям издержек. Кроме того, она необходима для контроля затрат по их разновидностям, формирования информации об общем расходе ресурсов предприятия, оценки их релевантности, соответствия требованиям налогообложения, правилам составления баланса и других форм финансовой отчетности.

По экономическому содержанию затраты классифицируют по статьям калькуляции и экономическим элементам.

Группировка затрат по экономическим элементам является объектом финансового учета и используется при составлении годовой бухгалтерской отчетности в форме приложения к балансу (форма №5). Поэлементарная группировка затрат показывает, сколько произведено тех или иных видов затрат в целом по предприятию за определенный период времени.

Состав элементов затрат, используемый при формировании расходов по обычным видам деятельности является единым для всех хозяйствующих субъектов и не зависит от величины, формы собственности, отраслевой принадлежности предприятия. Он определен в ПБУ 10/99 «Расходы организаций» и включает следующие элементы затрат:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

прочие затраты.

Состав затрат по элементам в бухгалтерском, налоговом и управленческом учете может быть существенно различным. Это вызвано разным целевым назначением группировки издержек по элементам в каждом виде учета.

В бухгалтерском учете она служит для определения общей суммы затрат и финансовых результатов отчетного периода, нормирования оборотных средств, исчисления относительных величин фондоотдачи и других обобщенных в масштабах величин фондоотдачи и других обобщенных в масштабах всего предприятия показателей производственно – хозяйственной деятельности.

В налоговом учете главным назначением группировки по элементам является исчисление совокупной величины регламентированных налоговым законодательством и документально подтвержденных расходов, осуществленных налогоплательщиком. Для определения общей суммы вычитаемых из полученных доходов произведенных предприятием затрат ему достаточно ограничится их кратким общим перечнем.

В управленческом учете затраты на производство и продажу и обобщающая их величина себестоимости – важнейшие показатели эффективности хозяйствования, рациональности управления.

Здесь группировка по элементам издержек должна осуществляться не только по организации в целом, но и в разрезе мест и носителей затрат. Главное – возможность наблюдать за экономичностью деятельности, осуществлять контроль формирования затрат и результатов хозяйствования, управлять ими. Если в налоговом и бухгалтерском учете состав элементов издержек строго регламентирован, то в управленческом учете он определяется самим предприятием. При этом в первую очередь исходят из удельного веса, важности и значимости того или иного вида издержек в себестоимости продукции, возможности их контроля на низовых и верхних уровнях управления.

По ОАО «Промтара» выделяют такие элементы статей, как:

сырье и основные материалы;

вспомогательные материалы;

основная заработанная плата;

дополнительная заработанная плата;

энергетические затраты;

налоги и сборы;

транспортные расходы;

арендные платежи;

калькуляционные расходы.

Классификация затрат по экономическим элементам не позволяет исчислить себестоимость отдельных видов продукции, установить объем затрат конкретных структурных подразделений предприятия. Например, электроэнергия на предприятиях может быть использована как в технологическом процессе производства продукции, так и для освещения. В свою очередь, в цехах электроэнергия может расходоваться на изготовление разнообразных изделий в разных количествах: на одно изделие – больше, на другое – меньше. Для решения этих задач применяют классификацию затрат по статьям калькуляции, которые образуют себестоимость как всей продукции в целом, так и отдельных ее видов. Группировка затрат по калькуляционным статьям позволяет определить назначение расходов и их роль, организовать контроль над расходами, выявлять качественные показатели хозяйственной деятельности как предприятия в целом, так и его отдельных подразделений, устанавливать, по каким направлениям необходимо вести поиск путей снижения издержек производства. На основании этой группировки строится аналитический учет затрат на производство, составляется плановая и фактическая калькуляция отдельных видов продукции.

В ПБУ 10/99 «Расходы организации» стр. 19 сказано: «в целях управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно». Состав затрат по каждой статье определяют в порядке предусмотренном по формированию финансового результата деятельности от обычных видов деятельности, где определен расчет себестоимости.

В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом:

1. Сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия.

2. Полуфабрикаты собственного производства.

3. Возвратные отходы (вычитаются).

4. Вспомогательные материалы.

5. Топливо и энергия на технологические цели.

6. Расходы на оплату труда производственных рабочих.

7. Отчисления на социальные нужды.

8. Расходы на освоение и подготовку производства.

9. Расходы по эксплуатации производственных машин и оборудования.

10. Потери от брака.

11. Общецеховые расходы.

12. Прочие производственные расходы.

13. Итого цеховая производственная себестоимость.

14. Общехозяйственные расходы.

15. Итого общезаводская производственная себестоимость.

16. Коммерческие расходы.

17. Всего полная себестоимость.

Данная группировка является основной, но ее содержание, исходя из специфики каждой отрасли производства, дифференцируется в соответствии с отраслевыми особенностями.

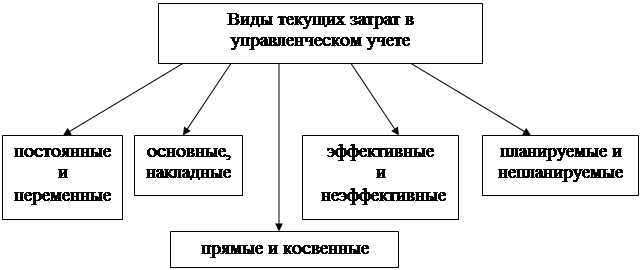

В целях эффективного управления затратами, в зависимости от целевой установки может использоваться группировка не только по элементам и статьям калькуляции, но и по другим признакам; в связи с чем можно выделить виды затрат в составе себестоимости представленные на рисунке 4:

Рис.4. Виды затрат в составе себестоимости

Важное значение в выборе системы учета и калькулирования имеет группировка затрат по отношению к объему производства. По данному признаку затраты подразделяют на постоянные и переменные.

Переменные изменяются вместе с изменением объема производства (расход сырья и материалов, топлива и энергии, на технологические цели, заработную плату производственных рабочих и др.)

Переменные не зависят от объема производства (общепроизводственные и общехозяйственные расходы)

Основными (производственными) называются расходы, непосредственно связанные с технологическим процессом изготовления продукции (стоимость сырья, материалов, полуфабрикатов, топлива, энергии на технологические цели, зарплата производственных рабочих, отчисления на социальные нужды, расходы по эксплуатации машин оборудования).

Накладные расходы образуются в связи с организацией, обслуживанием производства, реализацией продукции и управлением.

Они состоят из комплексных общехозяйственных и коммерческих расходов. Их величина зависит от организации производственно – коммерческой деятельности, деловой политики администрации, продолжительности отчетного периода, структуры предприятия и других факторов. Разделение затрат на основные и накладные основано на том, что в себестоимость продукции должны включаться только производственные затраты. Они, как необходимые, формируют производственную себестоимость изделия и используются для расчета себестоимости единицы продукции. Накладные расходы используются для обеспечения процесса реализации продукции и функционирования предприятия как хозяйственной единицы, в связи, с чем должны списываться на уменьшение прибыли.

Такая группировка затрат пока редко встречается в практике отечественного бухгалтерского учета. Между тем она давно и широко применяется в странах с развитой рыночной экономикой, использующих систему учета «Директ – кост». В этом случае получаемая учетная информация более адекватно отражает процесс рыночного ценообразования и позволяет всесторонне анализировать и планировать соотношение объемов производства, цен и себестоимости продукции.

По способу включения в себестоимость продукции затраты предприятия подразделяются на прямые и косвенные.

Прямые относят на производство конкретного вида продукции. Они могут быть отнесены на объекты калькуляции в момент их совершения (затраты сырья, материалов, заработная плата производственных рабочих и др.)

Косвенные связаны с выпуском нескольких видов продукции, например, затраты на управление и обслуживание производства. Косвенные расходы включают в себестоимость конкретных изделий с помощью специальных расчетов распределения.

На результаты деятельности предприятия существенное влияние оказывает целесообразность совершения затрат. По данному признаку затраты подразделяются на эффективные и неэффективные.

Эффективные – это производственные затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых они были произведены. К ним относятся большая часть затрат, образующих себестоимость продукции. Они предусматриваются сметой затрат на производство.

Неэффективные – это затраты непроизводственного характера, в результате которых не будет получены доходы, т.к. не будет произведен продукт. К ним относятся потери от брака, простоев, недостачи и порча и др.

Планируемые – это производственные расходы. Они в соответствии с нормами, нормативами, лимитами и сметами, включаются в плановую себестоимость продукции.

Непланируемые – не являются неизбежными и не вытекают из нормативных условий хозяйственной деятельности. Эти расходы считаются прямыми потерями и поэтому в смету затрат на производство не включаются. Они отражаются только в фактической себестоимости.

Завершающей является группировка и учет затрат по их носителям, т.е. по продукции, работам и услугам, с целью определения их себестоимости. Наиболее простой способ расчета себестоимости продукции – деление суммарных затрат на объем выпуска. Однако применять этот способ можно только при условии, что предприятие производит один вид продукции, не имеет запасов полуфабрикатов или готовой продукции. Более сложный способ – калькуляция себестоимости по статьям затрат. Прямые затраты непосредственно включают в себестоимость продукции, а косвенные распределяют при помощи специальных баз и коэффициентов распределения.

|

из

5.00

|

Обсуждение в статье: Классификация и состав затрат, включаемых в себестоимость продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы