|

Главная |

Способы начисления амортизации основных средств

|

из

5.00

|

В соответствии с пунктом 18 ПБУ 6/01 начисление амортизации объектов ОС производится одним из следующих способов:

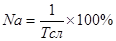

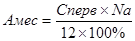

1) линейный способ – годовая сумма амортизационных отчислений определяется исходя из первоначальной (текущей, восстановительной) стоимости объекта ОС и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта, т.о. амортизируемая стоимость объекта ОС равномерно списывается на счета издержек производства в течение всего срока службы

;

;  ;

;  ,

,

где  – срок полезного использования объекта ОС (срок службы), лет;

– срок полезного использования объекта ОС (срок службы), лет;

– норма амортизации, %;

– норма амортизации, %;

– первоначальная стоимость объекта ОС;

– первоначальная стоимость объекта ОС;

– годовая сумма амортизационных отчислений, руб.;

– годовая сумма амортизационных отчислений, руб.;

– сумма амортизационных отчислений за 1 месяц, руб.

– сумма амортизационных отчислений за 1 месяц, руб.

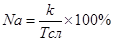

2) способ уменьшаемого остатка (нелинейный спо- соб) – годовая сумма амортизации определяется исходя из остаточной стоимости объекта ОС на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в учетной политике организации (не больше 3).

;

;  ;

;  ,

,

где  – коэффициент ускорения, устанавливаемый организацией самостоятельно (п. 19, ПБУ 6/01).

– коэффициент ускорения, устанавливаемый организацией самостоятельно (п. 19, ПБУ 6/01).

– остаточная стоимость объекта ОС;

– остаточная стоимость объекта ОС;

– первоначальная стоимость объекта ОС;

– сумма начисленной амортизации.

– сумма начисленной амортизации.

3) способ списания стоимости по сумме чисел лет срока полезного использования – годовая сумма амортизации определяется исходя из первоначальной (текущей, восстановительной) стоимости объекта ОС и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта (кумулятивное число):

,

,

,

,

где  – число лет, остающихся до конца срока полезного использования объекта;

– число лет, остающихся до конца срока полезного использования объекта;

– кумулятивное число лет полезного использования объекта.

– кумулятивное число лет полезного использования объекта.

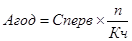

4) способ списания стоимости пропорционально объему продукции (работ) – начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта ОС и предполагаемого объема продукции (работ) за весь срок полезного использования объекта ОС:

,

,

где  – фактически произведенный объем продукции (услуг) в отчетном периоде;

– фактически произведенный объем продукции (услуг) в отчетном периоде;

– предполагаемый объем продукции за весь срок полезного использования объекта.

– предполагаемый объем продукции за весь срок полезного использования объекта.

Наиболее распространен данный способ при списании стоимости автомобильной техники, по которой устанавливается пробег.

Задача 8. Организация приобрела автомобиль грузоподъемностью до 0,5 тонн первоначальной стоимостью 150 000 руб. Срок полезного использования – 5 лет. Предполагаемый пробег грузового автомобиля в течение 5 лет составляет 400 000 км. Фактически пробег автомобиля составил: 1 год – 120 000 км, 2 год – 100 000 км, 3 год – 70 000 км, 4 год – 60 000 км, 5 год – 50 000 км. Рассчитать суммы амортизации автомобиля по годам за весь срок полезного использования разными способами (коэффициент ускорения в учетной политике предприятия закреплен в размере 2).

1. Линейный способ.

Годовая норма амортизации автомобиля:

Годовая сумма амортизации автомобиля:

2. Способ уменьшаемого остатка (нелинейный).

Годовая норма амортизации автомобиля:

Годовая сумма амортизации автомобиля:

1 год

2 год

3 год

4 год

5 год

3. Способ списания стоимости по сумме чисел лет срока полезного использования:

Сумма чисел лет срока полезного использования объекта (кумулятивное число):

.

.

Годовая сумма амортизации автомобиля:

1 год  ;

;

2 год  ;

;

3 год  ;

;

4 год  ;

;

5 год  .

.

4. Способ списания стоимости пропорционально объему продукции (работ)

Годовая сумма амортизации автомобиля:

1 год  ;

;

2 год  ;

;

3 год  ;

;

4 год  ;

;

5 год  .

.

Таблица 1

|

из

5.00

|

Обсуждение в статье: Способы начисления амортизации основных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы