|

Главная |

Метод расчета индекса прибыльности

|

из

5.00

|

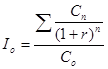

Индекс прибыльности (Io) рассчитывается по формуле

Очевидно, что если: Io>1, то план следует принять;

Io< 1, то план следует отвергнуть;

Io=1, то план ни прибыльный, ни убыточный.

Поскольку этот метод учитывает изменение стоимости наличных денег во времени, его следует признать наиболее точным выражением общего дохода от инвестирования в реализацию стратегического плана.

Для каждого стратегического плана можно и иногда необходимо проводить анализ чувствительности - процедуру моделирования, используемую для исследования того, чтобы определить, смогут ли изменения в переменных модели (например, те или иные затраты, объемы продаж, коэффициент дисконтирования, уровень налогов) повлиять на выход моделируемого проекта. Анализ чувствительности легко осуществляется с использованием электронных таблиц.

Применение функционально-стоимостного анализа в стратегическом управлении

В процессе разработки стратегического плана можно использовать так называемый функционально-стоимостной анализ (ФСА), позволяющий производить оценку параметров сложных систем и осуществлять их оптимизацию. В общем виде ФСА можно определить как методологию построения множества таких соотношений между удельными затратами по отдельным статьям, элементам и получаемым по ним удельным результатам, при которых достигаются экстремальные (например, максимальные) значения оптимизируемых параметров в рамках исследуемой системы.

Например, ФСА, используемый для оптимизации баланса между ценностью и затратами на разработку, производство и сбыт продукции, называется "стоимостным менеджментом". В стоимостном менеджменте учитываются параметры таких факторов, как конъюнктура рынка, конкуренция, стадия жизненного цикла товара и прочие.

ФСА можно использовать в процессе выбора одной из нескольких альтернативных стратегий. В любом случае выбирается такая стратегия, которая имеет максимальную эффективность с учетом временного фактора, который может быть включен в состав функций с соответствующим весовым коэффициентом. Стратегия подразумевает реализацию ряда функций, коррелирующих с ее целью. Реализация потребует затрат на каждую функцию. Кроме этого, функции связаны между собой, поэтому для практических задач всегда можно выделить базисные функции, через которые могут быть выражены все остальные. ФСА предполагает анализ нескольких альтернативных вариантов стратегий на предмет их интегральной эффективности, то есть с учетом временного фактора. В процессе анализа составляется множество соотношений между величинами функций и затратами на их реализацию. Такой анализ позволяет провести общую оптимизацию эффективности стратегии. В таблице 8.1 представлен вариант анализа ряда стратегий на основе ФСА. Функции и затраты на их реализацию пронормированы к интервалу [0;1], для них заданы весовые коэффициенты, отражающие их вклад в конечный результат, который выражается в виде аддитивной функции. При изменении затрат изменяются функции и конечный результат. С помощью экспертных оценок, моделей и прочих инструментов определяются данные зависимости для всего набора функций, а применение подхода ФСА позволяет определить оптимальную стратегию.

Таблица 1

Анализ эффективности альтернативных гипотетических стратегий на основе функционально-стоимостного анализа.

| номер стратегии | 1 | 2 | 3 |

| функция 1 | 0.2 | 0.4 | 0.1 |

| затраты на функцию 1 | 0.2 | 0.8 | 0.3 |

| весовой коэффициент функции 1 | 0.2 | 0.2 | 0.2 |

| функция 2 | 0.3 | 0.2 | 0.6 |

| затраты на функцию 2 | 0.8 | 0.2 | 0.4 |

| весовой коэффициент функции 2 | 0.4 | 0.4 | 0.4 |

| функция 3 | 0.5 | 0.3 | 0.4 |

| затраты на функцию 3 | 0.8 | 0.2 | 0.5 |

| весовой коэффициент функции 3 | 0.4 | 0.4 | 0.4 |

| эффективность стратегии | 0.2 | 0.23 | 0.38 |

Применение простейшей модели ФСА позволяет сделать вывод, что самой эффективной может быть признана стратегия “3”.

Основу методологии ФСА составляют детализированные алгоритмы определения и нормирования расчета функций и затрат.

Резюме

1. Стратегические планы с финансовых позиций можно рассматривать как инвестиционные планы и, следовательно, для их оценки можно использовать определенным образом модифицированные показатели и инструменты оценки эффективности инвестиционных проектов.

2. Финансовая оценка стратегического плана основывается на сравнении ожидаемых будущих доходов от его реализации с предполагаемыми затратами.

3. Большинство методов основано на понятии приведенной стоимости.

|

из

5.00

|

Обсуждение в статье: Метод расчета индекса прибыльности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы