|

Главная |

Корреляционно-регрессионный анализ

|

из

5.00

|

Содержание

Введение 3

I Корреляционно-регрессионный анализ 6

1.1.Функциональные и стохастические связи 6

1.2. Статистические методы моделирования связи 10

1.3. Статистическое моделирование связи методом корреляционно-регрессионного анализа 11

1.4. Парная корреляция и регрессия 14

1.5. Множественная корреляция и регрессия 17

1.6. Проверка адекватности регрессионной модели 22

II. Статистика занятости и безработицы населения 28

Занятость и безработица 28

1.1.Основные характеристики, классификация 28

Виды и формы занятости 30

Виды и формы безработицы 34

Статистика занятости и безработицы 37

III. Типовой расчет практической части курсовой работы 43

Заключение 48

Список используемой литературы 49

Введение

Существует два основных типа связей между социально-экономическими явлениями и их признаками: функциональная (жестко детерминированная) и статистическая (стохастически детерминированная). При функциональной связи каждому значению факторного признака соответствуют строго определенные значения результативного признака. При статистической связи с изменением значения факторного признака значения результативного признака могут варьировать в определенных пределах. При этом статистические характеристики результативного признака изменяются по определенному закону. Статистическая связь проявляется не в каждом отдельном случае, а в среднем при большом числе наблюдений.

Корреляционная связь является частным случаем статистической связи, при которой изменение среднего значения результативного признака обусловлено изменением значений факторного признака (парная корреляция) или множества факторных признаков (множественная корреляция). Для оценки тесноты связи (связь отсутствует, слабая, умеренная, сильная), определения ее направленности (связь прямая или обратная), а также формы (связь линейная, параболическая, гиперболическая, степенная и т.д.) используется корреляционно-регрессионный метод.

Корреляционно-регрессионный анализ позволяет количественно измерить тесноту, направление связи (корреляционный анализ), а также установить аналитическое выражение зависимости результата от конкретных факторов при постоянстве остальных действующих на результативный признак факторных признаков (регрессионный анализ).

Основные условия применения корреляционно-регрессионного метода:

1. Наличие достаточно большой по объему выборочной совокупности. Считается, что число наблюдений должно превышать более чем в 10 раз число факторов, влияющих на результат.

2. Наличие качественно однородной исследуемой совокупности.

3. Подчинение распределения совокупности по результативному и факторным признакам нормальному закону или близость к нему. Выполнение этого условия обусловлено использованием метода наименьших квадратов (МНК) при расчете параметров корреляции и некоторых др.

Основные задачи корреляционно-регрессионного анализа:

1. Измерение тесноты связи между результативным и факторным признаком. В зависимости от количества влияющих на результат факторов задача решается путем вычисления корреляционного отношения, коэффициентов парной, частной, множественной корреляции или детерминации.

2. Оценка параметров уравнения регрессии, выражающего зависимость средних значений результативного признака от значений факторного признака (признаков). Задача решается путем вычисления коэффициентов регрессии.

3. Определение важнейших факторов, влияющих на результативный признак. Задача решается путем оценки тесноты связи факторов с результатом.

4. Прогнозирование возможных значений результативного признака при задаваемых значениях факторных признаков. Задача решается путем подстановки ожидаемых значений факторов в регрессионное уравнение и вычисления прогнозируемых значений результата.

Статистика рынка труда относится к числу наиболее развитых в международной статистике, где в основном сосредоточена в Международной организации труда (МОТ). Под рынком труда понимается система экономических, социальных, организационных и правовых мер и институтов, координирующих и регулирующих распределение и использование рабочей силы. Товаром на этом рынке выступает рабочая сила.

Статистика рынка труда включает три аспекта: статистику трудовых ресурсов и экономически активного населения, статистику производительности труда и статистику оплаты труда.

Проблема занятости населения является одной из важнейших социально-экономических проблем. Занятость неразрывно связана как с людьми и их трудовой деятельностью, так и с производством, распределением, присвоением и потреблением материальных благ. В силу этого категория занятости представляет собой всеобщую экономическую категорию, характерную для всех общественно-экономических формаций. Характеристики занятости, использования трудового потенциала общества представляют не только экономический интерес, они являются и основными показателями, отражающими политику государства в сфере труда, отношение к человеку и как к главной производительной силе общества, и как к личности.

Существуют теоретическая и практическая трактовки занятости. Теоретически занятость - это общественно полезная деятельность граждан, связанная с удовлетворением личных и общественных потребностей и приносящая, как правило, заработок или трудовой доход. Практически занятость - это соотношение между числом трудоспособного населения и числом занятых, характеризующее степень использования трудовых ресурсов общества и ситуацию на рынке труда. Однако обе трактовки не учитывают глубинные процессы, свойственные занятости. Занятость имеет ярко выраженный социальный характер. Она отражает потребность людей не только в доходах, но и в самовыражении посредством общественно полезной деятельности, а также степень удовлетворения этой потребности при определенном уровне социально-экономического развития общества.

Корреляционно-регрессионный анализ

1.1 Функциональные и стохастические связи

Между различными явлениями и их признаками необходимо прежде всего выделить 2 типа связей:

· функциональную (жестко детерминированную)

· статистическую (стохастически детерминированную).

В соответствии с жестко детерминистическим представлением о функционировании экономических систем необходимость и закономерность однозначно проявляются в каждом отдельном явлении, то есть любое действие вызывает строго определенный результат; случайными (непредвиденными заранее) воздействиями при этом пренебрегают. Поэтому при заданных начальных условиях состояние такой системы может быть определено с вероятностью, равной 1. Разновидностью такой закономерности является функциональная связь.

Связь признака у с признаком х называется функциональной, если каждому возможному значению независимого признака х соответствует 1 или несколько строго определенных значений зависимого признака у. Определение функциональной связи может быть легко обобщено для случая многих признаков х1,х2 …хn .

Характерной особенностью функциональных связей является то, что в каждом отдельном случае известен полный перечень факторов, определяющих значение зависимого (результативного) признака, а также точный механизм их влияния, выраженный определенным уравнением.

Функциональную связь можно представить уравнением:

yi= f (xi), (1.1.1)

где yi - результативный признак ( i=1,…,n);

f(xi) - известная функция связи результативного и факторного признаков;

xi - факторный признак.

В реальной общественной жизни ввиду неполноты информации жестко детерминированной системы, может возникнуть неопределенность, из-за которой эта система по своей природе должна рассматриваться как вероятностная, при этом связь между признаками становится стохастической.

Стохастическая связь – это связь между величинами, при которой одна из них, случайная величина у, реагирует на изменение другой величины х или других величин х1,х2 …хn (случайных или неслучайных) изменением закона распределения. Это обуславливается тем, что зависимая переменная (результативный признак), кроме рассматриваемых независимых, подвержена влиянию ряда неучтенных или неконтролируемых (случайных) факторов, а также некоторых неизбежных ошибок измерения переменных. Поскольку значения зависимой переменной подвержены случайному разбросу, они не могут быть предсказаны с достаточной точностью, а только указаны с определенной вероятностью.

Характерной особенностью стохастических связей является то, что они проявляются во всей совокупности, а не в каждой ее единице. Причём неизвестен ни полный перечень факторов, определяющих значение результативного признака, ни точный механизм их функционирования и взаимодействия с результативным признаком. Всегда имеет место влияние случайного. Появляющиеся различные значения зависимой переменной – реализация случайной величины.

Модель стохастической связи может быть представлена в общем виде уравнением:

= f (xi) + e i , (1.1.2)

= f (xi) + e i , (1.1.2)

где - расчётное значение результативного признака;

f(xi) - часть результативного признака, сформировавшаяся под воздействием учтенных известных факторных признаков (одного или множества), находящихся в стахостической связи с признаком;

e i - часть результативного признака, возникшая в следствие действия неконтролируемых или неучтенных факторов, а также измерения признаков, неизбежно сопровождающегося некоторыми случайными ошибками.

Проявление стохастических связей подвержено действию закона больших чисел: лишь в достаточно большом числе единиц индивидуальные особенности сгладятся, случайности взаимопогасятся, и зависимость, если она имеет существенную силу, проявится достаточно отчётливо.

Корреляционная связь существует там, где взаимосвязанные явления характеризуются только случайными величинами. При такой связи среднее значение (математическое ожидание) случайной величины результативного признака у закономерно изменяется в зависимости от изменения другой величины х или других случайных величин х1,х2 …хn. Корреляционная связь проявляется не в каждом отдельном случае, а во всей совокупности в целом. Только при достаточно большом количестве случаев каждому значению случайного признака х будет соответствовать распределение средних значений случайного признака у. Наличие корреляционных связей присуще многим общественным явлениям.

Корреляционная связь – понятие более узкое, чем стохастическая связь. Последняя может отражаться не только в изменении средней величины, но и в вариации одного признака в зависимости от другого, то есть любой другой характеристики вариации. Таким образом, корреляционная связь является частным случаем стохастической связи.

Прямые и обратные связи. В зависимости от направления действия, функциональные и стохастические связи могут быть прямые и обратные. При прямой связи направление изменения результативного признака совпадает с направлением изменения признака-фактора, то есть с увеличением факторного признака увеличивается и результативный, и, наоборот, с уменьшением факторного признака уменьшается и результативный признак. В противном случае между рассматриваемыми величинами существуют обратные связи. Например, чем выше квалификация рабочего (разряд), тем выше уровень производительности труда – прямая связь. А чем выше производительность труда, тем ниже себестоимость единицы продукции – обратная связь.

Прямолинейные и криволинейные связи. По аналитическому выражению (форме) связи могут быть прямолинейными и криволинейными. При прямолинейной связи с возрастанием значения факторного признака происходит непрерывное возрастание (или убывание) значений результативного признака. Математически такая связь представляется уравнением прямой, а графически – прямой линией. Отсюда ее более короткое название – линейная связь. При криволинейных связях с возрастанием значения факторного признака возрастание (или убывание) результативного признака происходит неравномерно, или же направление его изменения меняется на обратное. Геометрически такие связи представляются кривыми линиями (гиперболой, параболой и т.д.).

Однофакторные и многофакторные связи. По количеству факторов, действующих на результативный признак, связи различаются: однофакторные (один фактор) и многофакторные (два и более факторов). Однофакторные (простые) связи обычно называются парными (т.к. рассматривается пара признаков). Например, корреляционная связь между прибылью и производительностью труда. В случае многофакторной (множественной) связи имеют в виду, что все факторы действуют комплексно, то есть одновременно и во взаимосвязи. Например, корреляционная связь между производительностью труда и уровнем организации труда, автоматизации производства, квалификации рабочих, производственным стажем, простоями и другими факторными признаками. С помощью множественной корреляции можно охватить весь комплекс факторных признаков и объективно отразить существующие множественные связи.

1.2. Статистические методы моделирования связи

Для исследования стохастических связей широко используется метод сопоставления двух параллельных рядов, метод аналитических группировок, корреляционный анализ, регрессионный анализ и некоторые непараметрические методы.

· Метод сопоставления двух параллельных рядов является одним из простейших методов. Для этого факторы, характеризующие результативный признак располагают в возрастающем или убывающем порядке (в зависимости от эволюции процесса и цели исследования), а затем прослеживают изменение величины результативного признака. Сопоставление и анализ расположенных таким образом рядов значений изучаемых величин позволяют установить наличие связи и ее направление. Зависимость между факторами и показателями может прослеживаться во времени (параллельные динамические ряды).

· Метод аналитических группировок тоже относится к простейшим методам. Чтобы выявить зависимость с помощью этого метода, нужно произвести группировку единиц совокупности по факторному признаку и для каждой группы вычислить среднее или относительное значение результативного признака. Сопоставляя затем изменения результативного признака по мере изменения факторного можно выявить направление, характер и тесноту связи между ними.

В общем виде задача статистики в области изучения взаимосвязей состоит не только в количественной оценке их наличия, направления и силы связи, но и в определении формы (аналитического выражения) влияния факторных признаков на результативный. Для ее решения применяют методы корреляционного и регрессионного анализа.

1.3. Статистическое моделирование связи методом корреляционного и регрессионного анализа

Задачи корреляционного анализа сводятся к измерению тесноты известной связи между варьирующими признаками, определению неизвестных причинных связей (причинный характер которых должен быть выяснен с помощью теоретического анализа) и оценки факторов, оказывающих наибольшее влияние на результативный признак.

Задачами регрессионного анализа являются выбор типа модели (формы связи), установление степени влияния независимых переменных на зависимую и определение расчётных значений зависимой переменной (функции регрессии).

Решение всех названных задач приводит к необходимости комплексного использования этих методов.

Корреляционный и регрессионный анализ. Исследование связей в условиях массового наблюдения и действия случайных факторов осуществляется, как правило, с помощью экономико-статистических моделей. В широком смысле модель – это аналог, условный образ (изображение, описание, схема, чертёж и т.п.) какого-либо объекта, процесса или события, приближенно воссоздающий «оригинал». Модель представляет собой логическое или математическое описание компонентов и функций, отображающих существенные свойства моделируемого объекта или процесса, даёт возможность установить основные закономерности изменения оригинала. В модели оперируют показателями, исчисленными для качественно однородных массовых явлений (совокупностей). Выражение и модели в виде функциональных уравнений используют для расчёта средних значений моделируемого показателя по набору заданных величин и для выявления степени влияния на него отдельных факторов.

По количеству включаемых факторов модели могут быть однофакторными и многофакторными (два и более факторов).

В зависимости от познавательной цели статистические модели подразделяются на структурные, динамические и модели связи.

Двухмерная линейная модель корреляционного и регрессионного анализа (однофакторный линейный корреляционный и регрессионный анализ). Наиболее разработанной в теории статистики является методология так называемой парной корреляции, рассматривающая влияние вариации факторного анализа х на результативный признак у и представляющая собой однофакторный корреляционный и регрессионный анализ. Овладение теорией и практикой построения и анализа двухмерной модели корреляционного и регрессионного анализа представляет собой исходную основу для изучения многофакторных стохастических связей.

Важнейшим этапом построения регрессионной модели (уравнения регрессии) является установление в анализе исходной информации математической функции. Сложность заключается в том, что из множества функций необходимо найти такую, которая лучше других выражает реально существующие связи между анализируемыми признаками. Выбор типов функции может опираться на теоретические знания об изучаемом явлении, опят предыдущих аналогичных исследований, или осуществляться эмпирически – перебором и оценкой функций разных типов и т.п.

При изучении связи экономических показателей производства (деятельности) используют различного вида уравнения прямолинейной и криволинейной связи. Внимание к линейным связям объясняется ограниченной вариацией переменных и тем, что в большинстве случаев нелинейные формы связи для выполнения расчётов преобразуют (путём логарифмирования или замены переменных) в линейную форму. Уравнение однофакторной (парной) линейной корреляционной связи имеет вид:

= a0 + a1x , (1.1.3)

= a0 + a1x , (1.1.3)

где - теоретические значения результативного признака, полученные по уравнению регрессии;

a0 , a1 - коэффициенты (параметры) уравнения регрессии.

Поскольку a0 является средним значением у в точке х=0, экономическая интерпретация часто затруднена или вообще невозможна.

Коэффициент парной линейной регрессии a1 имеет смысл показателя силы связи между вариацией факторного признака х и вариацией результативного признака у. Вышеприведенное уравнение показывает среднее значение изменения результативного признака у при изменении факторного признака х на одну единицу его измерения, то есть вариацию у, приходящуюся на единицу вариации х. Знак a1 указывает направление этого изменения.

Параметры уравнения a0 , a1 находят методом наименьших квадратов (метод решения систем уравнений, при котором в качестве решения принимается точка минимума суммы квадратов отклонений), то есть в основу этого метода положено требование минимальности сумм квадратов отклонений эмпирических данных yi от выравненных :

S(yi – )2 = S(yi – a0 – a1xi)2 ® min (1.1.4)

Для нахождения минимума данной функции приравняем к нулю ее частные производные и получим систему двух линейных уравнений, которая называется системой нормальных уравнений:

(1.1.5)

(1.1.5)

|

Решим эту систему в общем виде:

|

(1.1.6)

Параметры уравнения парной линейной регрессии иногда удобно исчислять по следующим формулам, дающим тот же результат:

|  |  | |||

(1.1.7)

Определив значения a0 , a1 и подставив их в уравнение связи =a0+a1x, находим значения , зависящие только от заданного значения х.

1.4. Парная корреляция и регрессия

Часто при анализе взаимосвязей социально-экономических явлений среди различных факторов, влияющих на результат, бывает важно выделить наиболее значимый факторный признак, который в большей степени обусловливает вариацию результативного признака (например, зависимость проданных туристическими фирмами путевок от затрат на рекламу или зависимость производительности труда операторов ЭВМ от стажа работы). Этим обусловлена необходимость измерения парных корреляций и построения уравнений парных регрессий.

Парная корреляция характеризует тесноту и направленность связи между результативным и факторным признаками. Парная регрессия позволяет описать форму связи в виде уравнения парной регрессии (табл.2).

Таблица 1

Основные виды уравнений парной регрессии

В данной таблице – теоретическое значение результативного признака (y) при определенном значении факторного признака (x), подставленном в регрессионное уравнение; а0 – свободный член уравнения; a1, a2 – коэффициенты регрессии.

Параметры уравнений парной регрессии a1, a2 называют коэффициентами регрессии. Для оценки параметров уравнения парной регрессии используется метод наименьших квадратов (МНК). Он заключается в определении параметров а0, a1, a2, при которых сумма квадратов отклонений фактических значений результата (yi) от теоретических ( ) минимизируется. Так, (1.1.8) описывает исходное условие МНК для парной линейной корреляционной связи:

или (1.1.8)

или (1.1.8)

На основе (1.1.8) определяются частные производные функции f(а0, a1), которые затем приравниваются к 0. Далее полученные уравнения преобразуются в систему нормальных уравнений, из которых определяются параметры а0, a1. При этом число нормальных уравнений в общем случае будет равно числу параметров. При использовании СПП параметры регрессионного уравнения определяются автоматически.

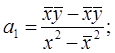

В частности, коэффициент парной линейной регрессии a1 определяется в соответствии с (1.1.9) и характеризует меру связи между вариациями факторного и результативного признаков. Коэффициент регрессии показывает, на сколько в среднем изменяется значение результативного признака при изменении факторного на единицу:

(1.1.9)

(1.1.9)

где n – объем совокупности.

Тесноту и направление парной линейной корреляционной связи измеряют с помощью линейного коэффициента корреляции (1.1.10), принимающего значения в пределах от –1 до +1 (см. табл.2):

(1.1.10)

(1.1.10)

Квадрат коэффициента корреляции называют коэффициентом детерминации (r2). Коэффициент детерминации можно интерпретировать как долю общей дисперсии результативного признака (y), которая объясняется вариацией факторного признака (x).

Таблица 2

Оценка характера связи по линейному коэффициенту корреляции

Значимость линейного коэффициента корреляции проверяется на основе t-критерия Стьюдента: проверяется нулевая гипотеза об отсутствии связи между факторным и результативным признаками (H0: r = 0). Для проверки H0 по формуле (1.1.11) следует рассчитать t-статистику (tр) и сравнить ее с табличным значением (tт), определяемым с использованием таблицы приложения 2 по заданным уровню значимости (α) и числу степеней свободы (d.f.). Если tр > tт, то гипотеза H0 отвергается с вероятностью ошибки меньше чем α·100%. Это свидетельствует о значимости линейного коэффициента корреляции и статистической существенности зависимости между факторным и результативным признаками.

(1.1.11)

(1.1.11)

где k = n-2 для малой выборки,

k = n при большом числе наблюдений (n>100).

Аналогично оценивается значимость коэффициента регрессии; tр рассчитывают как отношение взятого по модулю коэффициента регрессии к его средней ошибке с заданными уровнем значимости (α) и числом степеней свободы d.f.= n-2.

|

(1.1.12)

1.5. Множественная корреляция и регрессия

При анализе взаимосвязей социально-экономических явлений, как правило, выясняется, что на результат влияет ряд факторных признаков, основные из которых следует включить в регрессионную модель. При этом следует помнить, что все факторы учесть в модели невозможно по ряду причин: часть факторов просто неизвестна современной науке, по части известных факторов нет достоверной информации или количество включаемых в модель факторов может быть ограничено объемом выборки (количество факторных признаков должно быть на порядок меньше численности изучаемой совокупности).

Множественная регрессия описывает форму связи в виде уравнения множественной регрессии, или регрессионной модели (табл.3).

Таблица 3

Основные виды множественной регрессии

– теоретическое значение результативного признака (y) при определенных значениях факторных признаков (x1, x2,…, xm), подставленных в регрессионное уравнение;

а0 – свободный член уравнения;

a1,a2,…,am – коэффициенты множественной регрессии.

Параметры уравнения множественной регрессии a1,a2,…,am называют коэффициентами множественной регрессии и определяют с помощью МНК путем решения системы нормальных уравнений МНК. При этом число нормальных уравнений в общем случае будет равно числу параметров. Если связь отдельного фактора с результатом не является линейной, то производят линеаризацию уравнения. Для упрощения решения системы нормальных уравнений значения всех признаков заменяют на отклонения индивидуальных значений признаков от их средних величин. Полученные коэффициенты множественной регрессии являются именованными числами и показывают, на сколько изменится результативный признак (по отношению к своей средней величине) при отклонении факторного признака от своей средней на единицу и при постоянстве (фиксированном уровне) других факторов.

Значимость коэффициентов множественной регрессии оценивается на основе t-критерия Стьюдента; tр рассчитывают как отношение взятого по модулю коэффициента регрессии к его средней ошибке с заданными уровнем значимости (α) и числом степеней свободы d.f.= n-m-1.

Коэффициенты регрессии можно преобразовать в сравнимые относительные показатели - стандартизованные коэффициенты регрессии, или β-коэффициенты (1.1.13). β-коэффициент позволяет оценить меру влияния вариации факторного признака на вариацию результата при фиксированном уровне других факторов:

(1.1.13)

(1.1.13)

где σxi – среднее квадратическое отклонение факторного признака,

σy – среднее квадратическое отклонение результативного признака,

ai – коэффициент регрессии при соответствующем факторном признаке xi.

При интерпретации результатов корреляционно-регрессионного анализа часто используют частные коэффициенты эластичности (Exi). Коэффициент эластичности (1.1.14) показывает, на сколько процентов в среднем изменится значение результативного признака при изменении факторного на 1% и при постоянстве (фиксированном уровне) других факторов:

(1.1.14)

(1.1.14)

где  – среднее значение факторного признака,

– среднее значение факторного признака,

– среднее значение результативного признака.

– среднее значение результативного признака.

Множественная корреляция характеризует тесноту и направленность связи между результативным и несколькими факторными признаками. Основой измерения связей является матрица парных коэффициентов корреляции. По ней можно в первом приближении судить о тесноте связи факторных признаков между собой и с результативным признаком, а также осуществлять предварительный отбор факторов для включения их в уравнение регрессии. При этом не следует включать в модель факторы, слабо коррелирующие с результативным признаком и тесно связанные между собой. Не допускается включать в модель функционально связанные между собой факторные признаки, так как это приводит к неопределенности решения.

Более точную характеристику тесноты зависимости дают частные коэффициенты корреляции. Их удобно анализировать, если они представлены в табличном виде. Частный коэффициент корреляции служит показателем линейной связи между двумя признаками, исключая влияние всех остальных представленных в модели факторов. Например, для двухфакторной модели частный коэффициент корреляции между y и x1 при фиксированном x2 (ryx1/x2) определяется в соответствии с (1.1.15).

(1.1.15)

(1.1.15)

где ryx1, ryx2, rx1x2 – парные коэффициенты корреляции.

Проверка значимости частных коэффициентов корреляции аналогична, как и для парных коэффициентов корреляции.

Множественный коэффициент корреляции (R) рассчитывается при наличии линейной связи между всеми признаками регрессионной модели. R изменяется в пределах от 0 до 1. Значимость множественного коэффициента корреляции проверяется на основе F-критерия Фишера. Например, в двухфакторной модели при оценке связи между результативным и факторными признаками для определения множественного коэффициента корреляции можно использовать формулу (1.1.16):

или (1.1.16)

или (1.1.16)

где δ2y x1x2 – дисперсия результативного признака, рассчитанная по регрессионному уравнению,

σ2y – общая дисперсия результативного признака,

ryx1, ryx2, rx1x2 – парные коэффициенты корреляции.

Квадрат множественного коэффициента корреляции называют множественным коэффициентом детерминации (R2). R2 оценивает долю вариации результативного фактора за счет представленных в модели факторов в общей вариации результата. Множественный коэффициент детерминации обычно корректируют на потерю степеней свободы вариации по формуле (1.1.17):

(1.1.17)

(1.1.17)

где R2 корр – корректированный множественный коэффициент детерминации,

R2 –множественный коэффициент детерминации,

n – объем совокупности,

m – количество факторных признаков.

Статистическая надежность регрессионного уравнения в целом оценивается на основе F-критерия Фишера: проверяется нулевая гипотеза о несоответствии представленных регрессионным уравнением связей реально существующим (H0: a0= a1=a2=…=am=0, R=0). Для проверки H0 следует рассчитать значение F-критерия (Fр) и сравнить его с табличным значением (Fт), определяемым с использованием таблицы приложения 1 по заданным уровню значимости (α= 0,05) и числу степеней свободы (d.f.1=m-1 и d.f.2=n-m). Fр определяется из соотношения факторной и остаточной дисперсий, рассчитанных на одну степень свободы по формуле (1.1.18):

(1.1.18)

(1.1.18)

где Dфакт, Dост – суммы квадратов отклонений, характеризующие факторную и остаточную вариации результативного признака. В случае однофакторного дисперсионного комплекса Dфакт и Dост выражаются в соответствии с (1.1.19),

d.f.1 = m-1 – число степеней свободы факторной дисперсии,

d.f.2 = n-m – число степеней свободы остаточной дисперсии.

(1.1.19)

(1.1.19)

где yij, – значения результативного признака у i–й единицы в j–й группе,

i – номер единицы совокупности,

j – номер группы,

nj – численность j–й группы,