|

Главная |

Корреляционно-регрессионный анализ

|

из

5.00

|

Расчет и интерпретация параметров парной линейной корреляции по данным семи коммерческих банков о собственном капитале и сумме активов по каждому коммерческому банку.

Таблица 1 – Расчет отклонений индивидуальных значений признаков от их средних значений.

| № банка | Название банка | Собственный капитал коммерч. банков Xi, тыс.руб. | Сумма активов коммер.банков Yi, тыс.руб. |

|

|

|

| 1 | Белагропромбанк | 314 | 4513 | 155,71 | 1935,43 | 301365,8053 |

| 2 | Белпромстройбанк | 245 | 3916 | 86,71 | 1338,43 | 116055,2653 |

| 3 | Приорбанк | 173 | 3000 | 14,71 | 422,43 | 6213,9453 |

| 4 | Белвнешэкономбанк | 94 | 2154 | -64,29 | -423,57 | 27231,3153 |

| 5 | Белбизнесбанк | 125 | 2135 | -33,29 | -442,57 | 14733,1553 |

| 6 | Белорусбанк | 88 | 1516 | -70,29 | -1061,57 | 74617,7553 |

| 7 | Комплексбанк | 69 | 811 | -89,29 | -1766,57 | 157737,0353 |

| ∑ | 1108 | 18045 | 514,29 | 7390,57 | 697954,2771 |

1. Рассчитаем средние значения факторного (Х) и результативного (У) значений признаков для всей анализируемой совокупности. Данные характеристики вычисляются как простые средние арифметические величины, так как по каждой единице совокупности имеются индивидуальные данные.

2. Сопоставим знаки отклонений признаков Х и У от их средних величин. В результате выявлены только лишь совпадающие по знаку пары отклонений. Немецкий ученый Г.Т.Фехнер предложил меру тесноты связи в виде отношения разности числа пар совпадающих и несовпадающих пар знаков к сумме этих чисел:

Коэффициент Фехнера достаточно приблизительный показатель тесноты связи, не учитывающий величину отклонений признаков от средних значений, но он может служить некоторым ориентиром в оценке интенсивности связи. В данном случае коэффициент показывает умеренную связь между собственным капиталом и суммой активов коммерческих банков.Для проведения дальнейшего анализа составим таблицу 2.

Таблица 2 – Расчет квадратов отклонений индивидуальных значений признаков от их средних величин и значений результативного признака по уравнению связи.

| № банка | Название банка |  тыс.руб2

тыс.руб2

|  тыс.руб2

тыс.руб2

|  тыс.руб

тыс.руб

|  тыс.руб2

тыс.руб2

|

| 1 | Белагропромбанк | 24245,6041 | 3745889,285 | 4745,2678 | 53948,3494 |

| 2 | Белпромстройбанк | 7518,6241 | 1791394,865 | 3784,6927 | 17241,6002 |

| 3 | Приорбанк | 216,3841 | 178447,1049 | 2782,3535 | 47370,0089 |

| 4 | Белвнешэкономбанк | 4133,2041 | 179411,5449 | 1682,5646 | 222251,3563 |

| 5 | Белбизнесбанк | 1108,2241 | 195868,2049 | 2114,1273 | 435,6691 |

| 6 | Белорусбанк | 4940,6841 | 1126930,865 | 1599,0363 | 6895,0285 |

| 7 | Комплексбанк | 7972,7041 | 3120769,565 | 1334,5301 | 274083,7839 |

| ∑ | 50135,4287 | 10338711,43 | 622225,7962 |

3. Рассчитаем коэффициент парной линейной регрессии:

В среднем по изучаемой совокупности, увеличение собственного капитала по одному из семи коммерческих банков на один рубль, приводит к увеличению суммы активов на 13,92 рублей.

4. Рассчитаем свободный параметр уравнения связи

Анализ выявил, что в отчетном периоде на сумму активов коммерческих банков положительно влияли факторы не учтенные в исследовании и увеличили сумму активов на величину a0.

5. Составим уравнение парной линейной регрессии на основании рассчитанных коэффициентов по формуле.

Расчетные значения результативного признака по уравнению связи приведены в таблице 2.

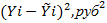

6. Рассчитаем линейный коэффициент парной корреляции

Показывает прямую тесную связь между собственным капиталом и суммой активов коммерческих банков.

Квадрат коэффициента корреляции (коэффициент детерминации), равный 0,94, показывает сильную прямую связь между анализируемыми признаками (94% вариации активов обусловлены вариацией капитала).

7. Рассчитаем еще один показатель тесноты связи – корреляционное отношение:

Расчет подтверждает сильную прямую связь.

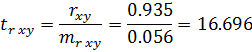

8. Проведем статистическую оценку надежности и точности расчета коэффициентов линейной регрессии и корреляции. Для этого проведем расчет средней случайной ошибки коэффициентов парной линейной регрессии и коэффициента корреляции.

Следующим шагом будет расчет t-критерия Стьюдента для выявления уровня вероятности нулевого (или близких ему) значений проверяемы показателей тесноты связи.

Расчетные значения t-критерия для коэффициентов парной линейной регрессии и корреляции сравним со значениями, приведенными в таблице 3 для исследуемого количества степеней свободы.

Таблица 3 – Значение t-критерия Стьюдента при уровнях вероятности 1,10; 0,05; 0,01

| Значение степени свободы | Уровни вероятности нулевого значения проверяемых показателей тесноты связи | ||

| 0,1 высокий уровень вероятности | 0,05 средний уровень вероятности | 0,01 низкий уровень вероятности | |

| 5 | 2,0150 | 2,5706 | 4,0321 |

Сравнение расчетных значений t-критерия Стьюдента с табличными показывает еще более понижающийся уровень вероятности нулевого значения проверяемых показателей тесноты связи, а это подтверждает оценку тесноты связи между собственным капиталом и суммой активов коммерческих банков.

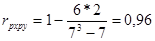

9. Последним коэффициентом, характеризующим направленность и силу связи между собственным капиталом и суммой активов коммерческих банков, является коэффициент корреляции рангов. Проранжируем в порядке возрастания признаков совокупность из семи анализируемых банков. Для расчета коэффициента корреляции рангов составим таблицу 4.

Таблица 4 – Расчет квадратов разностей рангов по факторному и результативному признакам

| № банка | Название банка | Ранг по факторному признаку, Px | Ранг по результативному признаку, Py | Разность рангов di=Px-Py | Квадрат разности рангов, di2 |

| 1 | Белагропромбанк | 7 | 7 | 0 | 0 |

| 2 | Белпромстройбанк | 6 | 6 | 0 | 0 |

| 3 | Приорбанк | 5 | 5 | 0 | 0 |

| 4 | Белвнешэкономбанк | 3 | 4 | -1 | 1 |

| 5 | Белбизнесбанк | 4 | 3 | 1 | 1 |

| 6 | Белорусбанк | 2 | 2 | 0 | 0 |

| 7 | Комплексбанк | 1 | 1 | 0 | 0 |

| ∑ | 2 |

Данная характеристика также подтверждает сильную, прямую связь между признаками.

Заключение: Обобщение результатов расчетов и интерпретации характеристик тесноты и формы связи позволяет охарактеризовать связь между собственным капиталом и суммой активов коммерческих банков как прямую и тесную (сильную), также были выявлены резервы увеличения прибыли (отрицательно влияющие факторы).

Заключение

Корреляционный и регрессионный анализ позволяет определить зависимость между факторами, а так же проследить влияние задействованных факторов. Эти показатели имеют широкое применение в обработке статистических данных для достижения наилучших показателей биржевых ставок.

При проведении корреляционно-регрессионного анализа связи между собственным капиталом и суммой активов коммерческих банков, получили по двум параметрам (линейному коэффициенту парной корреляции и корреляционному отношению) сильную прямую связь. И при проведении статистической оценки надежности и точности расчета коэффициентов линейной регрессии и корреляции, то есть расчета средней случайной ошибки коэффициентов парной линейной регрессии и коэффициента корреляции, получили очень малые значения величин ошибок.

Важнейшим показателем состояния рынка труда является уровень безработицы. Единственный фактор, сдерживающий рост безработицы с точки зрения динамических потоков на рынке труда - существенное увеличение доли безработных, перешедших в состав экономически неактивного населения (например, женщины – заняты ведением домашнего хозяйства).

По мнению большинства экономистов, полная занятость - понятие абстрактное, не совместимое с идеей развитого рыночного хозяйства. Однако все же безработица должна быть поставлена в определенные рамки, в пределах которых достигаются режим эффективного роста и состояние экономической стабильности.

Главный путь решения проблемы безработицы на рынке труда - экономический рост производства (восстановление законсервированных производственных мощностей), что приведет к увеличению темпа роста числа занятых в экономике.

Список используемой литературы

1. Кейнс Дж.М. «Общая теория занятости, процента и денег». – М.: Гелиос АРВ, 2002.

2. Липсиц И.В. «Экономика: учебник для вузов». – М.: Омега-Л, 2006. – (Высшее экономическое образование).

3. Николаева И.П. «Экономика в вопросах и ответах: учеб. пособие». – М.: ТК Велби, Изд-во Проспект, 2006.

4. Октябрьский П.Я. «Статистика: Учебник». – М.: ТК Велби, Изд-во Проспект, 2005.

5. Остапенко Ю.М. «Экономика труда: Учеб. пособие». – М.: ИНФРА-М, 2006 – (Высшее образование).

6. «Корреляционно-регрессионный анализ статистических связей на персональном компьютере» Н.Ю. Лукьянова. - Калининград, 1999.

|

из

5.00

|

Обсуждение в статье: Корреляционно-регрессионный анализ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы