|

Главная |

Понятие, классификация затрат в управленческом учете.

|

из

5.00

|

Содержание термина «расходы» определено в международных стандартах финансовой отчетности и практически полностью соответствует определению этого термина, данному в Положении по бухгалтерскому учету

«Расходы организации» (ПБУ 10/99), утвержденному приказом Минфина России от 6 мая 1999 г. № ЗЗн (с изменениями и дополнениями): расходы – это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и/или возникновение обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Значит, расходы оказывают непосредственное влияние на прибыль и уменьшают капитал хозяйствующего субъекта.

Затраты– стоимостная оценка использованных ресурсов. Затраты приводят к уменьшению одних активов и к равновеликому увеличению других активов, т.е. не уменьшают капитал субъекта и не оказывают непосредственного влияния на прибыль. Затраты приводят к образованию активов или расходов.

Издержки– обобщающий показатель, который отражает совокупность затрат, связанных с определенным процессом. Так, издержки обращения – это затраты, связанные с процессом обращения товаров, издержки производства – совокупность затрат живого и овеществленного труда на изготовление продукта.

Таким образом, термины «затраты» и «издержки» близки по содержанию и взаимозаменяемы, а к употреблению термина «расходы» следует относиться внимательно.

Рассматривая данную тему, остановимся на производственных затратах. Затраты на производство – это затраты, понесенные в связи с выпуском продукции и включаемые в ее себестоимость, например, материалы, заработная плата основного производственного персонала, амортизация основных производственных средств.

Основные задачи финансового учета затрат на производство – учет фактических затрат на производство, учет объема, ассортимента и качества выпускаемой продукции (работ, услуг), контроль за выполнением плана и за использованием ресурсов. К задачам управленческого учета следует отнести организацию оперативного учета нормируемых, планируемых и фактических затрат с целью выявления отклонений, причин и лиц, виновных в их появлении, а также определение направлений действий по устранению негативных моментов в производственной деятельности. При этом очень важно определить направления учета затрат, выделить области деятельности, требующие обособленного учета затрат. Примером направлений учета затрат могут быть: учет затрат на содержание отдела, учет затрат для определения стоимости запасов продукции, учет затрат на производство и т.п.

Сбор и обработка информации в управленческом учете ведутся с целью удовлетворения потребностей при решении различных задач. Значит, в зависимости от поставленных задач должны формироваться и подходы к процедуре сбора и обработки информации. В связи с этим необходимо обратить особое внимание на классификацию затрат.

Классификация калькулируемых затрат:

• по экономической роли в процессе производства – основные и накладные;

• по составу – одноэлементные и комплексные;

• по отношению к объему производства – постоянные и переменные;

• по способу включения в себестоимость – прямые и косвенные;

• по периодичности возникновения – текущие и единовременные;

• по участию в производственном процессе – производственные и коммерческие;

• по эффективности – производительные и непроизводительные.

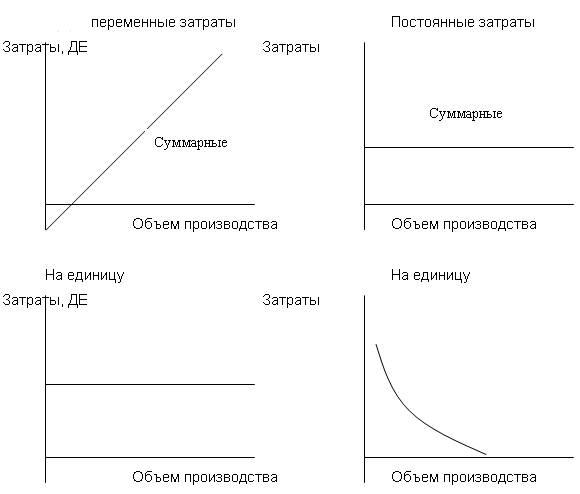

Управленческий учет затрат направлен на изучение динамики затрат и описание их поведения. Объективно описать поведение затрат можно, изучив их зависимость от объемов производства, т.е. разделив затраты на постоянные и переменные. Переменные затраты имеют определенную зависимость от объемов производственной деятельности или от степени загрузки производственных мощностей. Переменные затраты изменяются пропорционально общему объему деятельности организации или пропорционально выбранному конкретному фактору затрат. Постоянные затраты не имеют четкой зависимости от объемов производства, они более привязаны к временному фактору. Постоянные затраты остаются неизменными при изменении объема деятельности организации или конкретного фактора затрат. В таком случае можно использовать формулу:

Y = a + b X, (1)

где Y – совокупные затраты; а – постоянные затраты в определенный промежуток времени; b – переменные затраты на единицу продукции; X - объем производства.

Правильного деления затрат можно достичь путем наблюдения, измерения фактически произведенных затрат. На практике очень часто пользуются более простым методом разделения затрат на постоянные и переменные – методом высшей и низшей точек (метод мини – макси). Его сущность заключается в том, что исследуются данные за определенное время, в котором выделяются периоды с максимальным и минимальным объемами производства и определяется отклонение в объемах производства по формуле:

ΔX = Xmax − Xmin , (2)

где Xmax, Xmin – объем производства соответственно в максимальной и минимальной точке. Затем рассчитывается отклонение в затратах на производство в тех же периодах (максимального и минимального объемов производства) по формуле:

ΔЗ = Зmax – Зmin, (3)

где Зmax, Зmin – затраты соответственно в максимальной и минимальной точке. Рассчитав данные величины, можно определить ставку переменных расходов на единицу продукции:

С = ΔЗ/ΔХ, (4)

где С – ставка переменных расходов на единицу продукции.

Зная ставку переменных расходов на единицу продукции, объем производства (максимальный или минимальный) и совокупные затраты в исследуемом периоде, можно найти усредненное значение постоянных затрат

в данном периоде

a = Y – b X, (5)

где а – постоянные затраты в определенный промежуток времени; Y – совокупные затраты в исследуемом периоде; b – переменные затраты на единицу продукции (ставка переменных расходов на единицу продукции); X– объем производства в исследуемом периоде.

Подставляя рассчитанные значения постоянных, переменных затрат и различные значения объема производства в формулу (1), можно получать информацию о предполагаемом размере совокупных затрат, которые должно произвести предприятие, чтобы выпустить запланированный объем продукции. На основе этой же формулы можно построить график зависимости совокупных затрат от объема производства, что позволит более наглядно увидеть перспективы производства. Особенность построенного графика состоит в том, что он пересекает ось, показывающую изменение затрат, в точке, соответствующей значению постоянных затрат. Но не следует забывать, что, используя в исходных расчетах изменения объемов производства и затрат, мы будем получать приблизительные данные о совокупных затратах.

При разделении затрат на постоянные и переменные следует помнить, что переменные затраты изменяются пропорционально уровню деловой активности. Значит, увеличение объема производства в несколько раз повлечет увеличение размера переменных затрат в такое же количество раз. Но важно понимать и то, что совокупные переменные затраты зависят от объема производства, а переменные затраты на единицу продукции – это постоянная величина.

При принятии решений необходимо рассчитать размер затрат, которые будут произведены хозяйствующим субъектом. Следует выделить затраты, которые зависят от принимаемого решения, они носят название релевантных затрат. При выборе арендуемого помещения размер арендной платы, затраты на содержание помещения являются релевантными затратами. При принятии решения о выборе поставщика стоимость продукции, доставки, качество продукции также будут релевантными затратами. Таким образом, релевантность затрат зависит от обстоятельств, и при планировании следует учесть, каким образом они влияют на принятие решения.

Вне зависимости от любого решения суммы амортизационных начислений по основному средству не меняются, что определено нормативным документом. В пункте 18 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного приказом Минфина России от 30 марта 2001 г. № 26н отмечается, что применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу. Одной из особенностей управленческого учета можно считать наличие категории воображаемых затрат, которые называются вмененными затратами. Вмененные затраты характеризуют возможность, которая потеряна или которой жертвуют, когда выбор какого-то альтернативного курса действий требует отказа от другого. Выделение таких затрат позволяет получить более качественную информацию о затратах для целей управления, например, вмененный расход на управление дочерним предприятием, вмененный процент на вложенный капитал.

Разделение затрат на планируемые и непланируемые способствует оперативному выявлению и устранению причин, повлекших возникновение сбоев, а также осуществлению мер, направленных на их предупреждение.

К планируемым затратамотносятся расходы хозяйствующего субъекта, обусловленные его хозяйственной деятельностью. Непланируемые затратывозникают вследствие некоторых нарушений и не являются неизбежными, к таким затратам следует отнести потери от брака, простоев и т.п.

Структура многих хозяйствующих субъектов включает в себя как производственные, так и обслуживающие (непроизводственные) подразделения. Чаще всего учет затрат ведется по местам возникновения. Для того чтобы получить информацию о полной себестоимости выпущенной (реализованной) продукции по видам изделий, необходимо произвести несколько расчетов, перераспределив затраты непроизводственных подразделений между производственными.

Для исчисления себестоимости отдельных видов продукции производственные предприятия используют группировку затрат по статьям калькуляции. Данная группировка используется при составлении калькуляции (расчет себестоимости единицы продукции). Калькуляция позволяет определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Необходимость данной классификации обусловлена тем, что расчет себестоимости по экономическим элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также характер этих затрат в отдельных видах услуг. Номенклатуру статей каждое предприятие может устанавливать для себя самостоятельно с учетом своих специфических потребностей. Их примерный перечень установлен отраслевыми инструкциями по учету и калькулированию себестоимости продукции. В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом:

1. “Сырье и основные материалы”;

2. “Полуфабрикаты собственного производства”;

3. “Возвратные отходы” (вычитаются);

4. “Вспомогательные материалы”;

5. “Топливо и энергия на технологические цели”;

6. “Расходы на оплату труда производственных рабочих”;

7. “Отчисления на социальные нужды”;

8. “Расходы на подготовку и освоение производства”;

9. “Расходы по эксплуатации производственных машин и оборудования”;

10. “Цеховые расходы”;

11. “Общехозяйственные расходы”;

12. “Потери от брака”;

13. “Прочие производственные расходы”;

14. “Коммерческие расходы”.

Итог первых тринадцати статей образует производственную себестоимость, а итог всех четырнадцати статей — полную себестоимость продукции.

Дискретные расходы - расходы сверх жизненно необходимых; расходы фирмы, производимые по усмотрению собственников, а не по нормативам, правилам, принятым обязательствам. Примерами дискретных расходов могут служить расходы на ремонт, замену старого оборудования, расходы на рекламу и стоимость обучающих программ. Изменения в этих затратах являются результатом деловых решений, принимаемых не бухгалтером, а руководством компании. И сокращение дискретных расходов, и отнесение их на будущие периоды может положительно отразиться на прибыли компании в текущем периоде, но оказать вредное влияние на будущие доходы.

У предприятий торговли обязательно имеются дискретные расходы, размер которых может устанавливаться достаточно произвольно в зависимости от политики предприятия. Неоправданное сокращение дискретных расходов означает снижение качества прибыли, так как такие расходы необходимы для развития бизнеса. С другой стороны, сокращение этих расходов может играть положительную роль, если проводимая ранее политика дискретных расходов не соответствовала требованиям положения предприятия на рынке.

Дискретные расходы, как правило, с учетной точки зрения являются расходами будущих периодов, которые зависят в большей степени от оценки вероятности событий в будущем, чем другие активы. Этот факт снижает качество прибыли, так как вероятность, что надежды на будущее не оправдаются, достаточно высока.

|

из

5.00

|

Обсуждение в статье: Понятие, классификация затрат в управленческом учете. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы