|

Главная |

Анализ процесса управления материально-техническим снабжением в ООО «Столярная Компания»

|

из

5.00

|

Главной задачей органов снабжения предприятия является своевременное и оптимальное обеспечение производства необходимыми материальными ресурсами соответствующей комплектности и качества.

Содержание функций органов снабжения предприятия включает три направления.

1. Планирование, которое предполагает:

û изучение внешней и внутренней среды предприятия;

û прогнозирование и определение потребности всех видов материальных ресурсов, планирование оптимальных хозяйственных связей;

û оптимизацию производственных запасов;

û планирование потребности материалов и установление их лимита но отпуск цехам;

û оперативное планирование снабжения.

2. Организация, которая включает:

û сбор информации о потребной продукции, участие в ярмарках, выставках продажах, аукционах и т.п.;

û анализ всех источников удовлетворения потребности в материальных ресурсах с целью выбора наиболее оптимального;

û заключение с поставщиками хозяйственных договоров на поставку продукции;

û получение и организация завоза реальных ресурсов; организацию складского хозяйства, входящего в состав органов снабжения;

û обеспечение цехов, участков, рабочих мест необходимыми материальными ресурсами.

3. Контроль и координация работы, в состав которых входят:

û контроль за выполнением договорных обязательств поставщиков, выполнение ими сроков поставки продукции;

û контроль над расходованием материальных ресурсов в производстве:

û входной контроль над качеством и комплектностью поступающих материальных ресурсов;

û контроль над производственными запасами;

û выдвижение претензий поставщикам и транспортным организациям;

û анализ действенности снабженческой службы, разработка мероприятий по координации снабженческой деятельностью и повышение ее эффективности.

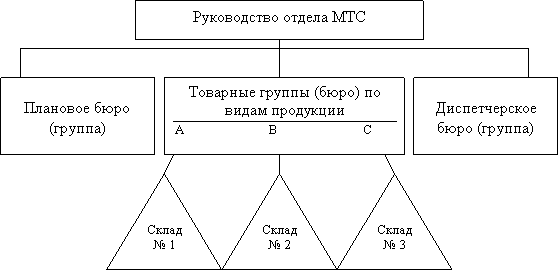

Структура службы снабжения в ООО «Столярная Компания» относится к смешанному типу (рис. 1), когда товарные отделы, группы, бюро специализированы на снабжении конкретными видами сырья, материалов, оборудования. Однако, наряду с товарными отделами в состав отдела снабжения входят функциональные подразделения: плановое и диспетчерское. Смешанный тип структуры отдела снабжения — наиболее рациональный метод строения, который способствует повышению ответственности работников, улучшению материально-техническому обеспечению производства.

Плановое бюро (группа) выполняет функции по анализу окружающей среды и рыночным исследованиям, определению потребности в материальных ресурсах, оптимизации рыночного поведения по наиболее выгодному обеспечению, формированию нормативной базы, разработке планов снабжения и анализу их выполнения, осуществляет контроль, за выполнением поставщиками договорных обязательств.

Рис. 1. Организационная структура отдела материально технического снабжения (смешанный тип)

Товарное бюро (группа) выполняет комплекс планово-оперативных функций по обеспечению производства конкретными видами материальных ресурсов: планированию, учету, завозу, хранению и отпуску материала в производство, т.е. регулирует работу материальных складов.

Диспетчерское бюро (группа) выполняет оперативное регулирование и контроль за выполнением плана снабжения предприятия и цехов сырьем и материалами; устраняет неполадки, возникающие в ходе снабжения производства; контролирует и регулирует ход поставок материалов на предприятие.

Одним из звеньев организации материально-технического снабжения является складское хозяйство, основная задача которого заключается в приеме и хранении материалов, их подготовке к производственному потреблению, непосредственном снабжении цехов необходимыми материальными ресурсами. Склады в зависимости от связи с производственным процессом подразделяются на материальные, производственные, сбытовые.

Все материалы поступают от поставщиков и подотчетных лиц, закупивших их (материалы) в порядке наличного расчета.

Для выполнения производственной программы предприятия ООО «Столярная компания» определяет потребность в материальных ресурсах и приобретает их.

На поставку материалов предприятие ООО «Столярная компания» заключает договора с поставщиками, которые определяют права, обязанности и ответственность сторон по поставкам продукции.

Контроль над выполнением плана материально-технического обеспечения по договорам, своевременностью поступления и оприходования материалов осуществляет отдел материально-технического снабжения ООО «Строительная Компания». С этой целью в отделе ведут ведомости оперативного учета выполнения договоров поставки. В них отмечают выполнение условий договора о поставке по ассортименту материалов, их количеству, цене, срокам отгрузки и др. Бухгалтерия осуществляет контроль над организацией данного оперативного учета.

Поступающие на предприятие материалы оформляют бухгалтерскими документами в следующем порядке.

Вместе с отгрузкой продукции поставщик высылает покупателю расчетные и другие сопроводительные документы:

ü платежное требование (в двух экземплярах: один непосредственно покупателю, другой - через банк),

ü товарно-транспортные накладные,

ü квитанцию к железнодорожной накладной и др.

Расчетные и другие документы, связанные с поступлением материалов, поступают в бухгалтерию, где проверяется правильность их оформления, после чего их передают ответственному исполнителю по снабжению.

В отделе снабжения по поступающим документам проверяют соответствие объема, ассортимента, сроков поставки, цен, качества материалов и др. договорным условиям. В результате такой проверки на самом расчетном или другом документе делают отметку о полном или" частичном акцепте (согласии на оплату). Кроме того, отдел снабжения ООО «Столярная компания» осуществляет контроль над поступлением грузов и их розыск. С этой целью в отделе снабжения ведут «Журнал учета поступающих грузов», в котором указывают регистрационный номер, дату записи, наименование поставщика, дату и номер транспортного документа, номер, дату и сумму счета, род груза, номер и дату приходного ордера или акта о приемке запроса о розыске груза.

Проверенные платежные требования из отдела снабжения передают в бухгалтерию, а квитанции транспортных организаций - экспедитору для получения и доставки материалов.

Экспедитор принимает на станции прибывшие материалы по количеству мест и массе. При обнаружении им признаков, вызывающих сомнение в сохранности груза, он может потребовать от транспортной организации проверки груза. В случае обнаружения недостачи мест или массы, повреждения тары, порчи материалов составляется коммерческий акт, который служит основанием для предъявления претензий к транспортной организации или поставщику.

Для получения материалов со склада иногородних поставщиков экспедитору выдают наряд и доверенность, в которых указывают перечень материалов подлежащих получению. При приемке материалов экспедитор производит не только количественную, но и качественную приемку.

Принятые грузы экспедитор доставляет на склад предприятия и сдает заведующему складом, который проверяет соответствие количества и качества материала данным счета поставщика. Принятые, кладовщиком материалы оформляют приходными ордерами. Приходный ордер подписывают заведующий складом и экспедитор.

Материальные ценности приходуют в соответствующих единицах измерения (весовых, объемных, линейных, числовых). Если материалы поступают в одной единице, а расходуются в другой, то они учитываются одновременно в двух единицах измерения.

При отсутствии расхождений между данными, поставщика и фактическими данными разрешается осуществлять оприходование материалов без выписки приходного ордера. В этом случае на документе поставщика проставляют штамп, в оттисках которого содержатся основные реквизиты приходного ордера. Количество первичных документов при этом сокращается.

В тех случаях, когда количество качество прибывших на склад материалов не соответствуют данным счета поставщика, приемку материалов производит комиссия и оформляет акта приемке материалов, который служит основанием для предъявления претензии поставщику. В составе комиссии должен быть представитель поставщика или представитель незаинтересованной организации. Акт составляют также при приемке материалов, поступивших на предприятие без счета поставщика.

Если перевозку материалов в ООО «Столярная компания» осуществляют автотранспортом, то в качестве первичного документа применяют товарно-транспортную накладную, которую составляет грузоотправитель в четырех экземплярах:

û первый из них служит основанием для списания материалов у грузоотправителя;

û второй - для оприходования материалов получателем;

û третий - для расчетов с автотранспортной организацией и является приложением к счету на оплату за перевозку ценностей;

û четвертый является основанием для учета транспортной работы и прилагается к путевому листу.

Товарно-транспортную накладную применяют в качестве приходного документа у покупателя в случае отсутствия расхождения количества поступивших грузов с данными накладной.

Материальные ценности отражают на синтетических счетах по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Фактическая себестоимость материальных ресурсов определяется исходя из затрат их приобретения, включая оплату процентов за приобретение в кредит, предоставленный поставщиком этих ресурсов, наценки (надбавки), комиссионные вознаграждения, уплаченные снабженческим, внешнеэкономическим организациям, стоимость услуг товарных бирж, таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Исчисление фактической себестоимости заготовления каждого вида сырья и материалов требует значительных затрат труда и времени. Именно поэтому фактическую себестоимость заготовления исчисляет лишь небольшая часть предприятий по основным видам сырья или материалов. Большинство предприятий ведут текущий учет материальных ценностей по твердым учетным ценам - по средним покупным ценам, плановой себестоимости и др. Отклонения фактической себестоимости материалов от средней покупной цены или от плановой себестоимости учитывают на отдельных аналитических счетах по группам материалов. С появлением компьютерной и электронной маркировки создаются все большие возможности исчисления фактической себестоимости отдельных видов материальных ресурсов.

Наряду с определением твердой учетной цены очень важно установить единицу учета материальных ценностей. Такой единицей в ООО «Столярная компания» являются: каждый вид, сорт, марка, размер материалов, т.е. каждый номенклатурный номер.

Поставки материальных ресурсов на предприятие осуществляется через хозяйственные связи. Хозяйственные связи представляют собой совокупность экономических, организационных и правовых взаимоотношений, которые возникают между поставщиками и потребителями средств производства.

Существует два варианта организации завоза материальных ресурсов: самовывоз и централизованная доставка.

Самовывоз характеризуется отсутствием единого органа, обеспечивающего оптимальное использование транспорта.

При централизованной доставке предприятие-поставщик и предприятие-получатель создают единый орган, цель которого оптимизировать совокупный материальный поток. Этот род доставки позволяет:

повысить степень использования транспорта и складских площадей;

оптимизировать товарные запасы как у производителя, так и у потребителя продукции;

повысить качество и уровень материально-технического обеспечения производства;

оптимизировать размеры партии поставок продукции.

Обеспечение материальными ресурсами производственных цехов, участков и других подразделений предприятия предполагает выполнение следующих Функций:

установление количественных и качественных заданий по снабжению;

подготовка, материальных ресурсов к производственному потреблению:

отпуск и доставку материальных ресурсов со склада службы снабжения на место ее непосредственного потребления или на склад цеха, участка;

оперативное регулирование снабжения;

учет и контроль над использованием материальных ресурсов в подразделениях предприятия.

|

из

5.00

|

Обсуждение в статье: Анализ процесса управления материально-техническим снабжением в ООО «Столярная Компания» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы