|

Главная |

Значение показателей и методика их расчета

|

из

5.00

|

Показатели прибыли. За основу расчета показателей прибыли возьмем методику, применяемую при заполнении формы №2 «Отчёт о прибыли и убытках», где представлены наиболее важные показатели финансовых результатов деятельности предприятия (образец Отчета представлен в Приложении 1). К ним относятся:

- выручка от продажи товаров;

- прибыль (убыток) от продаж;

- валовая прибыль;

- доходы от участия в других организациях;

- прибыль (убыток) от обычной деятельности;

- чистая прибыль и др.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребности трудового коллектива. За счёт прибыли выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Конечный финансовый результат деятельности предприятия – это балансовая прибыль или убыток, который представляет собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; сальдо доходов и расходов от внереализационных операций.

Показатели прибыли для Отчета рассчитываются следующим образом:

Прибыль (убыток) от продаж = строки 010 – 020 – 030 – 040 (2.1)

Прибыль (убыток) до налогообложения = строки 050 + 060 + 070 + +080 + 090 – 100 + 120 – 130 (2.2)

Прибыль (убыток) от обычной деятельности = строки 140 – 150 (2.3)

Чистая прибыль (нераспределённая прибыль (убыток) отчётного периода) = строки 160 + 170 – 180 (2.4)

В таблице 2.1 приведено наименование показателей Отчета о прибылях и убытках, соответствующие указанным строкам.

Таблица 2.1

Наименование показателей Отчета о прибылях и убытках (Форма № 2)

| Строка | Наименование показателя |

| 010 | Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

| 020 | Себестоимость проданных товаров, продукции, работ, услуг |

| 030 | Коммерческие расходы |

| 040 | Управленческие расходы |

| 050 | Прибыль (убыток) от продаж |

| 060 | Проценты к получению |

| 070 | Проценты к уплате |

| 080 | Доходы от участия в других организациях |

| 090 | Прочие операционные доходы |

| 100 | Прочие операционные расходы |

| 120 | Внереализационные доходы |

| 130 | Внереализационные расходы |

| 140 | Прибыль (убыток) до налогообложения |

| 150 | Налог на прибыль и иные аналогичные обязательные платежи |

| 160 | Прибыль (убыток) от обычной деятельности |

| 170 | Чрезвычайные доходы |

| 180 | Чрезвычайные расходы |

При анализе экономических показателей часто используется показатель валовой прибыли. Валовая прибыль – это разница между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Расчет рентабельности. В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций. Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Показатели рентабельности измеряются с разных позиций. Общая формула расчета рентабельности:

(2.5)

(2.5)

Где П – прибыль организации;

V – показатель, по отношению к которому рассчитывается рентабельность;

В качестве числителя может выступать:

- прибыль от продажи продукции;

- прибыль до налогообложения;

- прибыль до уплаты процентов и налогов (экономическая прибыль);

- чистая прибыль.

В знаменателе могут быть:

- активы (или капитал) организации;

- собственный капитал;

- перманентный капитал (сумма собственного капитала и долгосрочных заемных средств);

- текущие активы;

- основные производственные средства;

- производственные средства (сумма основных производственных средств и производственных оборотных фондов);

- выручка от реализации продукции; и т.д.

Показатели рентабельности являются одной из составляющих понятия «результативность». Различают рентабельность всего капитала, собственных средств, производственных фондов, финансовых вложений, перманентных средств.

Возможны и другие подходы к расчетам показателей рентабельности, например:

1. Рентабельность продукции – показывает, сколько прибыли получило предприятие на рубль затрат:

(2.6)

(2.6)

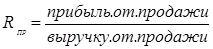

2. Рентабельность продаж – показывает долю прибыли от продаж в выручке:

(2.7)

(2.7)

3. Убыточность капитала – показывает, сколько балансовой или чистой прибыли (убытка) получено с одного рубля стоимости имущества:

(2.8)

(2.8)

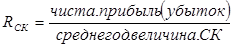

4. убыточность собственного капитала – показывает долю прибыли (убытка) в собственных средствах предприятии:

(2.9)

(2.9)

5. убыточность средств производства – показывает, сколько убытка (прибыли) получено предприятием на рубль средств, вложенных в основные фонды и материальные оборотные средства:

(2.10)

(2.10)

Расчет показателей оборачиваемости. Далее рассмотрим наиболее часто используемые при анализе показатели оборачиваемости.

Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств.

Оборотные производственные фонды включают:

- производственные запасы;

- незавершенное производство и полуфабрикаты собственного изготовления;

- расходы будущих периодов.

Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т.п.) до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия.

Длительность одного оборота оборотных средств исчисляется по формуле:

(2.11)

(2.11)

Где:

О – длительность оборота, дни;

С – остатки оборотных средств (средние или на определенную дату), руб.;

Т – объем товарной продукции, руб.;

Д – число дней в рассматриваемом периоде, дни.

Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (КО), исчисляется по формуле:

Ко =  (2.12)

(2.12)

|

из

5.00

|

Обсуждение в статье: Значение показателей и методика их расчета |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы