|

Главная |

Сущность опциона, его структура и виды

|

из

5.00

|

КУРСОВАЯ РАБОТА

Дисциплина: «Теория инвестиций»

Тема: «Модели оценки опционов, их роль в инвестиционном анализе»

Выполнила: студентка 5-ого курса

Факультет: «Финансы и кредит»

Специализация: «Финансовый менеджмент»

Группа № 551

№ л.д. 04ффб00162

Кононова Ю.В.

Проверил: Докучаев В.В.

Москва 2008

Содержание

Введение ………………………………………………………………………...……...3

I. Теоретическая часть

ГЛАВА 1. Роль опционов в современной системе вторичного рынка

1.1. Сущность опциона, его структура и виды……………………………...………4

1.2. Опционные стратегии……………………………………………………………7

1.3. Основные факторы развития рынка опционов в России……………………..20

ГЛАВА 2. Методы и модели оценки опционов в инвестиционном анализе

2.1. Оценка выбора: применение методов оценки опционов…………………….....24

2.2. Биноминальная модель оценки опциона (BOPM)………………………………27

2.3. Модель Блэка – Шоулза для оценки опциона……………………………….….30

II Расчетная часть……………………………………………………………………...32

Заключение……………………………………………………………………………36

Список литературы……………………………………………………………..……37

Приложение 1…………………………………………………………………………38

Введение

Применение методов и моделей оценки опционов занимает важное место в системном анализе инвестиционной деятельности организации.

Актуальность темы определяется наличием ликвидного и динамично растущего срочного рынка в России Фондовой биржи РТС (FORTS), на котором торгуются производные инструменты, среди которых и опционы – инструменты, до этого практически отсутствовавшие на российском финансовом рынке.

Опционы являются одновременно простыми и сложными финансовыми инструментами. С данной стороны, вполне успешные спекулятивные операции с ними можно проводить на основе тех же умений и навыков, которые применяются на рынках базисных активов (акций, валюты и т.п.). С другой стороны, диапазон применений данных инструментов гораздо шире.

Сущность применения методов и применения моделей для оценки доходности проекта пока недостаточно понята российскими бизнесменами. Чаще всего имеет место стремление рассматривать опционы как спекулятивный инструмент, со всеми вытекающими требованиями к его доходности. Принимая во внимание всё вышесказанное, нельзя не добавить, что положительные сдвиги всё же намечены и обязательно произойдут в ближайшем будущем. Экономический рост в современном его понимании вряд ли возможен без эффективной системы вторичных рынков, а развитие такого рынка, повышение его ликвидности и снижение транзакционных издержек создаст благоприятные условия для проведения операций с опционами самого разного масштаба и направленности. Исследование сущности метода опционов является актуальным, перспективным и интересным направлением.

Объектом курсовой работы является опцион как инструмент финансового рынка.

Целью работы является роль моделей опционов для исследовании доходности инвестиционного проекта

Цель позволила сформулировать задачи, которые решались в работе:

1. Исследование видов и структуры опционов;

2. Оценка опциона как инструмента спекуляции и хеджирования;

3. Исследование метода реальных опционов и метода потоков платежей;

4. Значение биноминальной модели в оценке, условия ее применения;

5. Значение модели Блэка - Шоулза при оценке опционов;

6. Состояние рынка опционов в России, пути развития.

Структура работы построена следующим образом: первая глава посвящена анализу и исследованию опциона как производного инструмента, его назначению и необходимости. Также в ней описаны опционные стратегии и их применение в оценке и хеджировании ценовых, валютных и процентных рисков. Рассмотрены возможности по использованию опционов на российском рынке, в увязке с существующими проблемами и перспективами. При написании работы использовался материал из актуальной периодики, отечественных и зарубежных книг и интернет-ресурсов.

ГЛАВА 1. Роль опционов в современной системе вторичного рынка

Сущность опциона, его структура и виды

Производные ценные бумаги (derivatives) – ценные бумаги, стоимость которых производна от стоимости лежащих в их основе базисных активов (акций, облигаций и т.п.). Используются для страхования рисков (хеджирования) и извлечения дополнительной, спекулятивной прибыли. К производным ценным бумагам относят опционы (1, стр. 72).

Опцион - это контракт, дающий его владельцу право, но не обязательство, продать (опцион "пут") или купить (опцион "колл") определенное количество ценных бумаг по фиксированной цене до истечения срока действия контракта.

Различают следующие опционы:

· Опцион на покупку ( call option ) - право покупателя опциона (а не его обязанность) получить от продавца опциона определенную имущественную ценность (акция, займ и т.п.) по установленной цене, либо осуществить расчет, в согласованный срок..

· Опцион на продажу ( put option ) – право продать имущественную ценность по установленной цене, либо осуществить расчет в определенный на будущее момент времени.

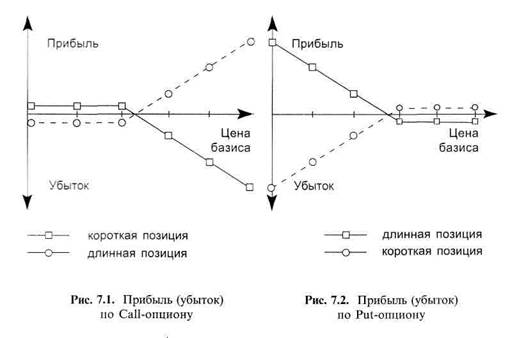

Более подробно позиции участников и их обязательства по опциону представлены на рисунках 1.1 и 1.2:

|

|

Премия (цена) опциона (сейчас)

|

поставка базового актива на определенный

момент в будущем по цене исполнения (страйка)

Рис. 1.1 Колл - опцион на покупку

|

|

|

поставка базового актива на определенный

момент в будущем по цене исполнения (страйка)

Рис. 1.2 Пут - опцион на продажу

В настоящее время термины «колл» и «пут» применяются как стандартные обозначения для опционов независимо от их базиса. Биржи вводят подчас и двойные опционы ( option - to Double ) – они содержат либо право продавца реализовать удвоенное количество ценности (товара, ценных бумаг), являющейся базисом в опционе – Put - to - more Option, либо право покупателя приобрести удвоенное количество этих ценностей – Call – of - more Option (8, стр. 116).

Владелец (покупатель) опциона выплачивает продавцу премию (рис. 1.1) - в расчете на единицу базисного актива, который называется ценой, или полной стоимостью опциона.

На величину премии влияет целая совокупность факторов:

- соотношение между текущей рыночной и контрактной ценами;

- срок опциона;

- устойчивость курса базисного актива.

Риск покупателя в сделке с опционами находится в пределах выплачиваемой им премии; риск продавца не ограничен, а доход последнего основывается на премии. Оплата премии покупателем обязательна и совершается на бирже через расчетную плату.

Также в опционе выделяют следующие элементы:

Цена базисного актива (его единица), согласованная в опционном договоре, называется ценой исполнения (реализация) опциона, или контрактной ценой (9 стр. 114).

Здесь необходимо подчеркнуть, что внутри опционов на покупку «колл» и продажу «пут» акций существуют три вида различных опционов, каждый из которых имеет присущие ему особенности:

· Внутренние опционы имеют цену исполнения ниже действующей рыночной цены для опциона «пут». Это означает, что покупатель такого опциона может немедленно воспользоваться своим правом и получить чистый доход. Однако, если учесть, что каждый участник торговли опционами заинтересован в выгодных сделках, то, как правило, премия по внутренним опционам всегда перекрывает указанную разницу цен. В отношении таких опционов существует понятие внутренняя цена. Она всегда равна разнице между рыночной ценой и ценой исполнения.

· Рыночные опционы имеют цену исполнения, равную или очень близкую к курсу базовых акций на момент продажи опциона.

· Внешние опционы характеризуются тем, что их цены исполнения значительно выше курса базовых акций при опционе «колл» и значительно ниже для опционов «пут» (10, стр. 190).

Таким образом, из приведенных видов опционов можно увидеть зависимость между ценой контракта и риском. Поэтому и премия увеличивается от первого вида к последнему.

Класс – опционные контракты, в основе которых лежит один и тот же базисный актив.

Серия – опционы одного класса, выписанные на одинаковый срок по одинаковой цене исполнения.

Существуют также:

· Европейский опцион – исполнение допускается только на согласованную будущую дату;

· Американский опцион – исполнение допускается и на согласованную будущую дату, и на любой момент до нее.

Участвующие в торговом обороте опционы структурно подразделяются на обыкновенные и обращающиеся.

Обыкновенные опционы – могут быть только куплены, но не могут быть проданы своим покупателем. Для каждой из сторон в обыкновенном опционе биржевыми правилами закрыта возможность наделить другое лицо (в том числе участника опциона) правами обязательствами, противоположными принятым на себя при заключении исходного договора. Покупатель не может превратиться в продавца данного опциона.

Привычная схема «выхода» из опциона выглядит следующим образом (рис. 1.3) (8, стр. 118):

1). покупателю опциона, желающему отказаться от него, нужно на этот опцион найти через расчетную палату биржи другого покупателя для того же продавца;

2). продавцу опциона, желающему отказаться от него, следует найти на этот опцион через расчетную палату другого продавца для того же покупателя. В противном случае появляются либо два продавца без покупателя, либо два покупателя без продавца на данный опцион (нарушается равновесие на барже).

На графике можно увидеть, что премия не нарисована, так как на них фиксируется только соотношение текущих цен базиса и цены исполнения для

|

|

момента осуществления опциона.

Рисунок 1.3. Стратегия «выхода» по опциону «колл» и «пут»

Обращающиеся опционы – могут быть проданы своим покупателем тогда и таким образом, как это предусмотрено биржевыми правилами или соглашением сторон на внебиржевом рынке. (Внебиржевой рынок - рынок, на котором осуществляется внебиржевой оборот биржевого товара).

На данный момент на рынке различают большое количество опционов, различающихся по базису: акции, валюта, проценты, товары. Самостоятельно развивающуюся часть рынка составляют опционы на фьючерсы, опционы на свопы, опционы на опционы.

В связи с этим выделяют:

Классические опционы основаны на том, что в опционах, ставших предметом сделки с самого начала твердо зафиксирована будущая цена базиса (либо величина расчетного показателя). В обыкновенных обращающихся классических опционах действует принцип постоянной цены во время всего срока контракта.

Экзотические опционы основаны на особенных правилах выявления текущей цены и цены исполнения базиса и на особенном подходе и определении стоимости (цены) опциона. Появление экзотических инструментов относится к 90-ым гг. ХХ в., и за относительно короткое время их число стало внушительным.

Экзотические опционы – значимое развитие теории и практики финансовых рисков, сопоставимое по результативности с использование ассиметричного профиля рисков в стандартных опционах. В силу этого они стали конкурентами для традиционных опционов и их комбинаций. Существует большая классификация этих инструментов (Приложение 1) (8, стр. 120).

Существует первичный и вторичный рынки опционов. Опционная торговля при этом организуется в форме внебиржевого (главным образом межбанковского) рынка и на базе фондовых бирж.

Опционы, которые обращаются на биржах называются котируемыми. Надо заметить, что эмиссия опционов на ценные бумаги каких-либо компаний никак не отражается на капитале этих компаний, их сводных балансах и доходах (5, стр. 57).

С точки зрения игры на фондовых рынках отличия опциона от фьючерса состоят в том, что:

1). заключение фьючерсного контракта не является актом купли-продажи;

2). расчет по истечении срока фьючерсного контракта (в отличие от расчета по опциону) обязателен;

3). риск, связанный с фьючерсной сделкой, значительно выше (5, стр. 127).

Таким образом, можно сделать вывод о том, что операции с опционами осуществляются для получения спекулятивной прибыли, полученной на разнице курсов, либо для страхования (хеджирования) своих активов. Это краткосрочный контракт. При этом в любом опционе (на покупку или на продажу) участники контракта рассчитывают на противоположные тенденции в движении курсов акций: на повышение курса – покупатель опциона на покупку и продавец опциона - на продажу. Степень выигрыша или проигрыша определяется в основном рассмотренными типами опционов.

Опционные стратегии

Торговля опционами – один из важных моментов формирования фондового рынка, повышения его ликвидности и надежности. Количество опционных стратегий – комбинаций покупок и продаж разных типов опционов (рассмотренных в первом пункте данной главы) с различными ценами исполнения, премиями и периодами действия в совокупности с вариантами арбитражных сделок столь велика, что удовлетворит потребности, как отчаянных спекулянтов, так и осторожных инвесторов (2, стр. 137).

Опционные стратегии можно разделить на следующие основные группы:

· Простые;

· Спрэд;

· Комбинированные;

· Синтетические.

Простые стратегии — это открытие одной позиции, т.е. покупка или продажа опционов «колл» или «пут».

Спрэд — это портфель опционов, состоящий из опционов одного вида, на одни и те же активы, но с разными ценами исполнения и (или) датами истечения. Причем одни из них являются длинными, а другие — короткими. В свою очередь спрэд подразделяется на вертикальный (цилиндрический или денежный), горизонтальный и диагональный.

Вертикальный спрэд в свою очередь может объединять опционы с одной и той же датой истечения контрактов, но с различными ценами исполнения и наоборот.

Например:

· продажа опциона «колл» («пут») и покупка опциона «колл» («пут») с одинаковой датой исполнения, но цена исполнения продаваемого опциона больше, чем цена исполнения покупаемого опциона;

· продажа опциона «колл» («пут») и покупка опциона «колл» («пут») с одинаковой датой исполнения покупаемого опциона.

Горизонтальный (календарный) спрэд состоит из опционов с одинаковыми ценами исполнения, но с различными датами истечения контрактов, а именно:

· продажа краткосрочного опциона «колл» («пут») и покупка долгосрочного опциона «колл» («пут») или продажа опциона «колл» («пут») и покупка опциона «колл» («пут») с одинаковой ценой исполнения. При этом дата исполнения продаваемого опциона ближе, чем дата исполнения покупаемого опциона;

· продажа долгосрочного опциона «колл» («пут») и покупка краткосрочного опциона «колл» («пут») с одинаковой ценой исполнения. При этом дата исполнения продаваемого опциона дальше, чем дата исполнения покупаемого опциона.

Диагональный спрэд строится на основе опционов с различными ценами исполнения и сроками истечения контрактов.

Например:

· цена исполнения продаваемого опциона выше цены исполнения покупаемого опциона, а дата исполнения продаваемого опциона раньше даты исполнения покупаемого опциона;

· цена исполнения продаваемого опциона выше цены исполнения покупаемого опциона, а дата исполнения продаваемого опциона дальше даты исполнения покупаемого опциона;

· цена исполнения продаваемого опциона ниже цены исполнения покупаемого опциона, а дата исполнения наступает раньше даты исполнения покупаемого опциона;

· цена исполнения продаваемого опциона ниже цены исполнения покупаемого опциона, а дата исполнения продаваемого опциона находится дальше даты исполнения покупаемого опциона.

Каждый из указанных видов спрэда имеет две разновидности: повышающуюся и понижающуюся. При создании, к примеру, повышающегося вертикального спрэда тот опцион, который приобретается, имеет более низкую цену исполнения по сравнению с тем опционом, который продается. А у повышающегося диагонального спрэда приобретаемый опцион имеет более низкую цену исполнения и более отдаленную дату истечения контракта по сравнению с тем опционом, который выписывается.

Комбинированные стратегии — это одновременная покупка (продажа) опциона «колл» и опциона «пут» на один и тот же актив.

Синтетические стратегии — это одновременное открытие противоположных позиций на разные виды опционов с одним и тем же активом.

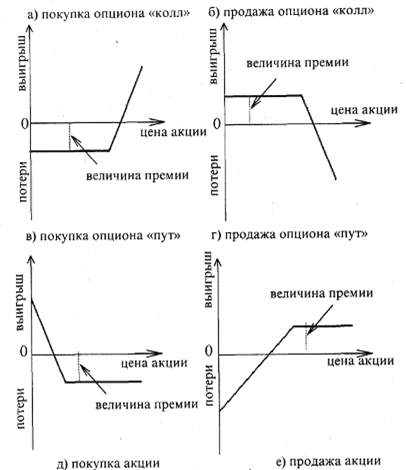

На рисунках 1.4 и 1.5 показаны различные стратегии, позволяющие отразить выигрыши и потери покупателя и продавца опционов. Рассмотрим последовательно основные варианты:

Рис. 1.4 Основные опционные стратегии

Рис. 1.5 Основные опционные стратегии (окончание)

На вертикальной оси отображается прибыль инвестора, зависящая от цены акций и той стратегической позиции, которую инвестор занимает в рассматриваемом варианте. На горизонтальной оси каждого графика отображается рыночная цена акции.

Наиболее простыми стратегиями являются покупка опциона «колл» или «пут». При покупке, к примеру, опциона «колл» (Рис. 1.5 а) инвестор может получить максимальный доход при риске потерять уплаченную премию.

Как следует из приведенных примеров (Рис. 1.5), возможные выигрыши (потери) зависят в каждом конкретном случае от вида опциона, его цены исполнения и даты исполнения.

Покупка опциона «колл» (Рис. 1.5 а).

Формула расчета выигрыша (потери):

Р а — рыночная цена акции;

Е — цена исполнения опциона;

П — премия;

R — результат (выигрыш или потери):

Данная стратегия используется при росте цен на рынке. При этом доход неограничен, в то время как минимальный риск — это величина уплаченной прибыли.

Потенциальная прибыль владельца опциона в целом включает в себя стоимость ценной бумаги на момент истечения срока действия опциона минус цена исполнения и минус выплаченная премия.

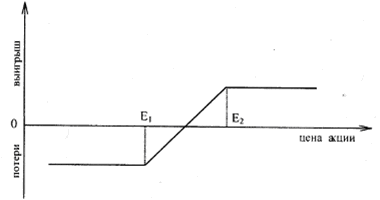

Продажа опциона «колл» (Рис. 1.5 б).

Формула расчета выигрыша (потери) соответствует покупке опциона «колл», но со знаком минус:

Данная стратегия чаще всего используется тогда, когда на рынке цены имеют тенденцию к снижению. Максимальный доход — это величина полученной премии, где максимальный риск неограничен.

Покупка опциона «пут» (Рис. 1.5в).

Формула расчета выигрыша (потери):

Данная стратегия используется при снижении цен на рынке. При этом максимальный доход равен цене исполнения минус премия.

Продажа опциона «пут» (Рис.1.5 г).

Формула расчета выигрыша (потери) соответствует покупке опциона «пут», но со знаком минус:

Обычная спекулятивная стратегия продажи опционов «пут», в основе которой лежит предположение о том, что курс ценной бумаги не упадет, а следовательно, опцион останется относительно стабильным.

Как видно из формулы расчета, максимальный доход — это полученная премия. Максимальный риск соответственно — это цена исполнения минус премия.

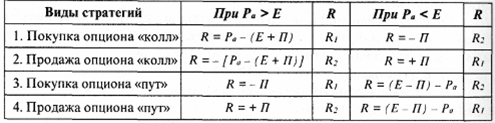

Сравним указанные выше результаты по всем видам базисных опционных стратегий (табл. 1.1):

Таблица 1.1 Результаты осуществления базисных опционных стратегий

Как следует из данных таблицы 1.1 пары стратегий: покупка и продажа опционов «колл» и покупка и продажа опционов «пут» имеют одинаковые результаты по абсолютной величине, но противоположные по знаку. Кроме того, если учесть, что R 1 = Р а - (Е + П) и R 2 = - П, то R 1 - R 2 = Р а - Е, и следовательно, R 2 = R 1 + (Е - Р а ).

В итоге получается, что если известен результат по опциону «колл» ( R 1 или R 2 , где R 1 — прибыль, a R 2 — убыток), то результат по опциону «пут» с той же ценой исполнения (Е) и датой исполнения отличается от первого лишь на величину разности между ценой исполнения опциона (Е) и рыночной ценой актива (Р a ).

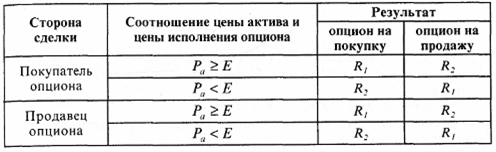

Ожидаемые результаты от вида стратегий можно представить в следующей таблице (табл. 1.2).

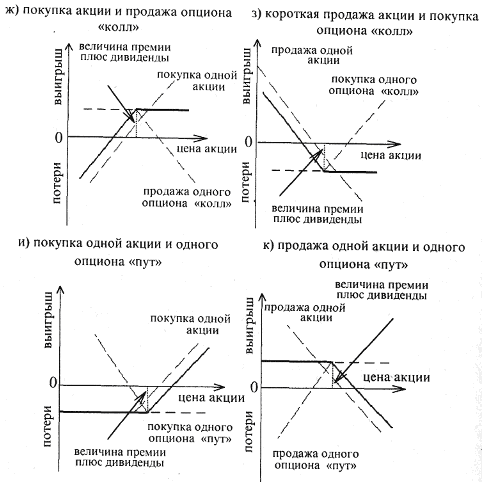

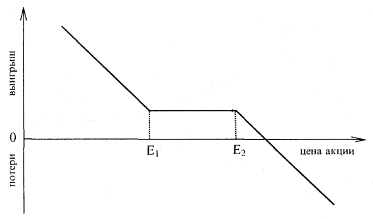

Покупка одной акции и продажа одного опциона «колл» (Рис. 1.5 ж).

Чаще всего инвестор осуществляет данную стратегию в целях страхования своей позиции по акциям. Выигрыши и потери представляют не что иное, как продажу опциона «пут». Этот и три последующих варианта, по сути дела, являются иллюстрацией к пройденному.

Таблица 1.2 Результаты сделок базисных опционных стратегий

Обозначения: Р a — цена актива, лежащего в основе опциона в момент его исполнения; Е — цена исполнения опциона; R 1,2 — результат (прибыль или убыток) опциона в зависимости от соотношения цены актива и цены исполнения опциона.

Линия (цена акции) содержит три главных участка, которые всегда надо иметь в виду:

· тот, на котором изменения цен не влияют на положение инвестора;

· следующий, на котором изменения цен выводят инвестора на нулевой баланс;

· и последний, где размер выигрыша или потерь идет пункт-в-пункт с изменениями цен на акции.

Как следует из рис. 1.5 ж, з, и, к, в приведенных примерах вкладчик прибегает каждый раз к такой стратегии, которая позволяет с одной стороны — заработать на разнице цен исполнения, а с другой — обезопасить себя от больших финансовых потерь.

Наиболее интересные стратегии формируются за счет различных комбинаций и спрэдов. Рассмотрим некоторые из них.

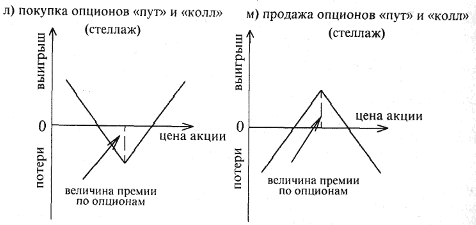

Стеллажная сделка стрэддл (straddle) представляет собой комбинацию опционов «колл» и «пут» на одни и те же акции с одинаковой ценой исполнения и сроком истечения контрактов (рис. 1.5 л и 1.5 м).

Покупатель платит по данной сделке две премии. Если премия по опционам различается существенным образом, то такая ситуация называется искусственным стеллажом.

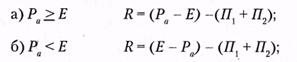

Для расчета выигрыша (потерь) покупателя стеллажа можно использовать следующую формулу расчета:

где Р а — цена акции; Е — цена исполнения опционов; П 1 — премия опциона «колл»; П 2 — премия опциона «пут»; R — результат (выигрыш или потери).

Максимальный риск — сумма уплаченных премий. При этом доход в данной стратегии — неограничен.

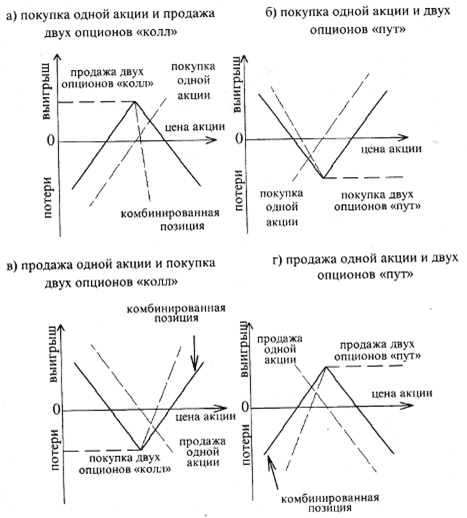

Комбинацию, подобную стеллажной сделке, можно получить с помощью приобретения (продажи) одной акции и покупки (продажи) двух опционов «колл» или «пут» (Рис. 1.6 а, б, в, г):

Рис. 1.6 Покупка и продажа одной акции и двух опционов «колл» и «пут»

Эта комбинированная позиция аналогична короткому стеллажу.

· Инвестор получает одну акцию и продает два опциона «колл» (рис. 1.6 а).

· Инвестор покупает одну акцию и два опциона «пут» (рис. 1.6 б). Эта стратегия аналогична длинному стеллажу.

· Инвестор продает одну акцию и покупает два опциона «колл» (рис. 1.6 в). Стратегия подобна длинному стеллажу.

· Инвестор продает одну акцию и два опциона «пут» (рис. 1.6 г). Стратегия аналогична короткому стеллажу.

Обобщив сказанное, можно отметить, что стеллажные сделки в виде стрэддла отражают комбинацию опционов при занятии инвестора длинной или только короткой позиции. Вкладчик же выбирает данную стратегию, когда ожидает изменения курса акций.

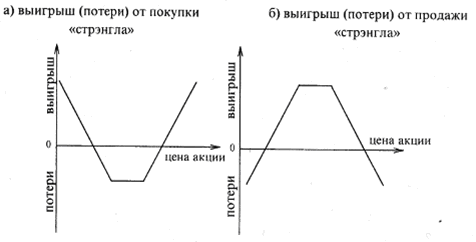

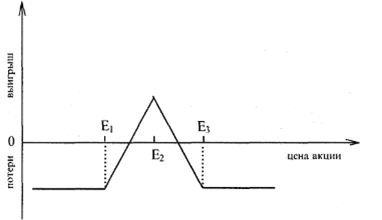

Стратегия «стрэнгл». Представляет собой сочетание опционов «колл» и «пут» на одни и те же бумаги, с одинаковым сроком истечения контрактов, но с разными ценами исполнения. По технике исполнения данная комбинация подобна стеллажу (рис. 1.7). При этом если цена исполнения опциона «колл» выше цены исполнения опциона «пут», то максимальный риск — сумма уплаченных премий, доход не ограничен.

Рис. 1.7 Покупка и продажа «стрэнгла»

Если же цена исполнения опциона «колл» ниже цены исполнения опциона «пут», то максимальный риск — сумма уплаченных премий минус разница между исполнением опциона «пут» и ценой исполнения опциона «колл». Доход не ограничен.

Стратегия «стрэнгл» используется при большой колеблемости цен на рынке. Комбинация строится на том предположении, что цены исполнения опциона «колл» будут выше цен исполнения опциона «пут».

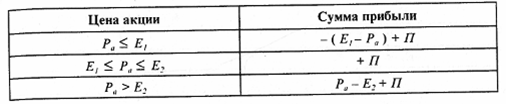

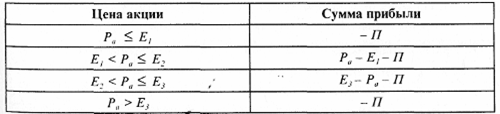

Возможные выигрыши (потери) покупателя стрэнгла показаны в табл. 1.3:

Таблица 1.3 Прибыль покупателя от комбинации «стрэнгл»

Обозначения, принятые в табл. 1.3: Е 1 — цена исполнения опциона «пут»; Е 2 — цена исполнения опциона «колл»; П — сумма уплаченных премий.

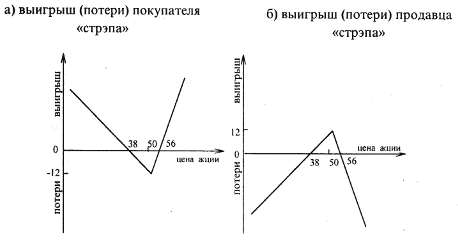

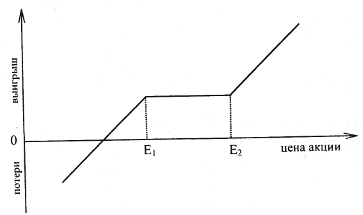

Стратегия «стрэп» - это комбинация из одного опциона «пут» и двух опционов «колл». Даты истечения контрактов одинаковые, а цены исполнения могут быть одинаковыми или разными. При этом инвестор может занимать как короткую, так и длинную позицию. Покупатель полагает, что курс акций должен повыситься (рис. 1.8).

Рис. 1.8 Выигрыши (потери) покупателя и продавца «стрэпа»

Таблица 1.4 Прибыль покупателя от комбинации «стрэп»

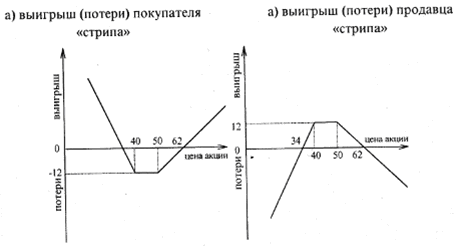

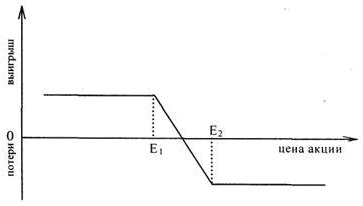

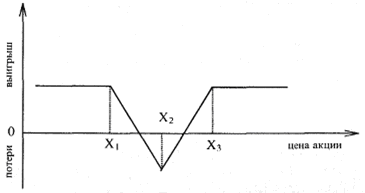

Стратегия «стрип» состоит из одного опциона «колл» и двух опционов «пут». Они имеют одинаковые даты истечения контрактов, цены исполнения могут быть одинаковыми или разными. Инвестор занимает одну и ту же позицию по всем опционам. «Стрип» приобретается в том случае, когда есть основания полагать, что наиболее вероятно понижение курса акций.

Чтобы определить прибыль покупателя, воспользуемся данными табл. 1.5:

Таблица 1.5 Прибыль покупателя по комбинации «стрип»:

Здесь Е 1 — цена исполнения опциона «пут»; Е 2 — цена исполнения опциона «колл».

На рис. 1.9 показана выигрыши (потери) покупателя и продавца «стрипа»:

Рис. 1.9 Вы выигрыши (потери) покупателя и продавца «стрипа»

Стратегия спрэд «быка» включает приобретение опциона «колл» с более низкой ценой исполнения и продажу опциона «колл» с более высокой ценой исполнения. Контракты имеют одинаковый срок истечения. Такая стратегия требует от инвестора первоначальных вложений, поскольку премия опциона «колл» с более низкой ценой исполнения будет всегда больше, чем опциона с более высокой ценой исполнения. Поэтому когда вкладчик формирует данную стратегию, говорят, что он покупает спрэд.

Спрэд «быка» можно построить, купив опцион «пут» с более низкой ценой исполнения и продав опцион «пут» с более высокой ценой исполнения. В этом случае инвестор имеет положительный приток средств в момент создания спрэда. Когда вкладчик формирует таким способом данную стратегию, говорят, что он продает спрэд.

Формируя спрэд «быка», инвестор рассчитывает на повышение курса акций. Поскольку возможны и потери, он ограничивает их определенной суммой денег, которая в свою очередь уменьшает возможность выигрыша.

Спрэд имеет конфигурацию, показанную на рис. 1.10.

Рис. 1.10 Спрэд «быка»

Формулы для расчета прибыли по позиции спрэд «быка» приведена в табл. 1.6:

Таблица 1.6 Прибыль по позиции спрэд «быка»

Здесь Е 1 — цена исполнения длинного опциона «колл»; Е 2 — цена исполнения короткого опциона «колл»; П — сумма уплаченных премий.

Обратный спрэд «быка» строится на основе короткого опциона «пут» с более низкой ценой исполнения и длинного опциона «колл» с более высокой ценой исполнения. При таком сочетании премия опциона «пут» должна быть больше премии опциона «колл». В результате инвестор имеет положительный приток финансовых ресурсов. Конфигурация данного спрэда представлена на рис. 1.11. Выигрыш (потери) можно рассчитать с помощью табл. 1.7:

Таблица 1.7 Прибыль по позиции обратный спрэд «быка»

Рис. 1.11 Обратный спрэд «быка»

Стратегия спрэд «медведь» представляет собой сочетание длинного опциона «колл» с более высокой ценой исполнения и короткого опциона «колл» с более низкой ценой исполнения. Инвестор прибегает к такой стратегии, когда ожидает понижения курса акций, но одновременно стремится ограничить свои потери в случае его повышения. Поскольку цена длинного опциона «колл» ниже цены короткого опциона «колл», то заключение подобных сделок означает первоначальный приток средств инвестору.

Спрэд «медведя» можно сформировать на основе короткого опциона «пут» с более низкой ценой исполнения и длинного опциона «пут» с более высокой ценой исполнения. В этом случае инвестор несет первоначальных затрат больше, чем в указанном выше варианте спрэда. В таком случае говорят, что он покупает спрэд.

Спрэд «медведя» показан на рис. 1.12:

Рис. 1.12 Спрэд «медведя»

Прибыль от позиции спрэд «медведя» можно рассчитать с помощью табл. 1.8:

Таблица 1.8 Прибыль по позиции спрэд «медведя»

Обратный спрэд «медведя» представляет собой сочетание длинного опциона «пут» с более низкой ценой исполнения и короткого опциона «колл» с более высокой ценой исполнения. Главная цель инвестора получить прибыль на отрезке Е 1 Е 2 (см. рис. 1.13). Выплаты по спрэду можно рассчитать с помощью таблицы 1.9:

Рис. 1.13 Обратный спрэд «медведя»

Таблица 1.9 Прибыль по позиции обратный спрэд «медведя»

Здесь Е 1 — цена исполнения длинного опциона «пут»; Е 2 — цена исполнения короткого опциона «колл»; П — сумма уплаченных премий.

Спрэд «бабочка» (сэндвич) состоит из опционов с тремя различными ценами исполнения, но с одинаковым сроком истечения контрактов. Он строится путем приобретения опциона «колл» с более низкой ценой исполнения Е 1 , опциона «колл» с высокой ценой исполнения Е 2 которая находится посередине между Е 1 и Е 3 . В результате Е 3 — Е 2 = Е 2 — Е 1 .

Обычно цена Е 2 лежит близко к текущему курсу акций в момент заключения сделок. Такой спрэд требует небольших первоначальных инвестиций.

Данная стратегия используется вкладчиком, когда не ожидается сильных колебаний курса акций. Если цена акций не намного отклонится от Е 2 , то инвестор может получить небольшую прибыль или понести небольшие потери, если произойдет существенный рост или падение курса бумаг.

Конфигурация спрэда «бабочка» представлена на рис. 1.14. Выигрыши (потери) инвестора легко рассчитать с помощью табл. 1.10.:

Рис. 1.14 Спрэд «длинная бабочка»

Таблица 1.10 Прибыль по позиции спрэд «бабочка»

Здесь Е 1 — цена исполнения длинного опциона «колл»; Е 2 — цена исполнения короткого опциона «колл»; Е 3 — цена исполнения данного опциона «колл».

Спрэд «бабочка» можно создать также с помощью опционов «пут». При таком сочетании инвестор покупает один опцион «пут» с более низкой ценой исполнения Е 1 , один опцион «пут» с более высокой ценой исполнения Е 3 и продает два опциона «пут» с ценой исполнения Е 2 , лежащей посередине между Е 1 и Е 3 .

Существует также спрэд «короткая бабочка». Его создают в обратном порядке, т.е. продают опционы с ценами исполнения Е 1 и Е 3 и покупают два опциона с ценой исполнения Е 2 . На рис. 1.15 представлена конфигурация спрэда:

Рис. 1.15 Спрэд «короткая бабочка»

Данная стратегия позволяет получить небольшой доход при значительных колебаниях курсов акций и одновременно она ограничивает потери при незначительном отклонении цены бумаг от первоначального курса.

Как видно из рис. 1.6 а и 1.14, график спрэда «длинная бабочка» похож на короткий стеллаж. Однако данный спрэд имеет то преимущество, что ограничивает риск, связанный с существенным повышением или понижением курса акций; график спрэда «короткая бабочка» напоминает длинный стеллаж, но данный спрэд имеет тот недостаток, что ограничивает выигрыш инвестора.

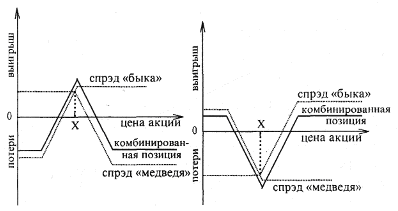

Спрэд «бабочка» можно также построить за счет одновременного создания спрэдов «быка» и «медведя», у которых один из опционов имеет одинаковую цену исполнения (рис. 1.15, 1.16):

Рис. 1.16 Спрэд «длинная бабочка»

Все вышесказанное свидетельствует о том, что сделки с различными опционами создают всевозможные игровые конструкции, которые в свою очередь могут создавать альтернативные подходы к решению одних и тех же задач. Вместе с тем, как показывает зарубежный опыт, накопленная за многие годы статистика далеко не всегда позволяет использовать предыдущий опыт для принятия правильных решений. Поэтому среди разных зарубежных специалистов нет единства в оценках стратегических планов опционной торговли.

Далее исследуем развитие рынка опционов в России.

|

из

5.00

|

Обсуждение в статье: Сущность опциона, его структура и виды |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы