|

Главная |

Биноминальной модель оценки опциона ( BOPM )

|

из

5.00

|

Для определения стоимости опциона разработаны различные модели, среди которых наиболее простой является биноминальная модель ( BOPM ). Она пригодна для оценки как европейского, так и американского опционов, а также для оценки стоимости опционов на акции.

Биномиальный метод, называемый также по имени его авторов методом Кокса-Росса-Рубинштейна (Cox-Ross-Rubinstein), был предложен в 1979 году и является более поздним по отношению к методу Блэка-Шоулза (1973). В определенном смысле он аналогичен численным методам решения дифференциальных уравнений. Первоначально данный подход применялся для расчета стоимостей американских опционов, для которых отсутствует точное аналитическое решение, а впоследствии был распространен на многие более сложные производные инструменты. В настоящее время численные методы наряду с методами статистических испытаний чаще всего используются в моделях обсчета производных инструментов, так как позволяют максимально учесть реальные условия операций с ними (4, стр. 139).

В биноминальной модели весь период действия опционного контракта разбивается на ряд интервалов времени; в рассматриваемом ниже случае – на два периода. Предполагается, что стоимость опциона и стоимость базового актива (в данном случае акции) изменяется согласно разветвленной системе на рисунке 2.1. Учитывая данные о стандартном отклонении курса базисного актива, получают значения его цены для каждого интервала времени (строят дерево распределения цены). Так же определяют вероятность повышения и понижения курсовой стоимости актива на каждом отрезке временного интервала. Имея значения цен актива к моменту истечения срока действия опциона, определяют его возможные цены в данное время. После этого последовательным дисконтированием цен опциона (с учетом вероятности повышения и понижения стоимости актива на каждом интервале времени) получают значение его цены в момент заключения контракта (3, стр. 179).

| |

|

uS0 Сu1

S0 С0

S0 С0

dS0 Сd1

Рис. 2.1 Биноминальная модель ценообразования опционов

Техника построения биномиальной модели является более громоздкой, чем метод Блэка—Шоулза, но позволяет получить более точные результаты, когда существует несколько источников неопределенности или большое количество дат принятия решения.

В основе модели лежат два допущения:

· в одном интервале времени могут быть только два варианта развития событий (худший и лучший);

· инвесторы нейтрально относятся к риску (19, стр. 172).

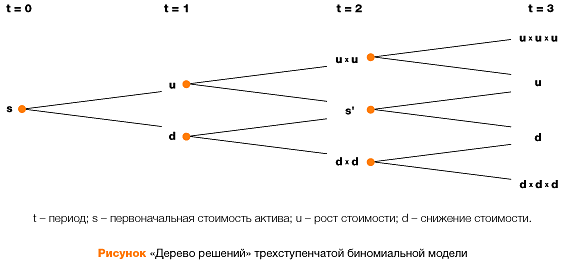

Простейший пример использования биномиальной модели для расчета стоимости инвестиционного проекта уже был использован выше. Напомним, что мы рассматривали проект с одним интервалом времени и двумя вариантами реализации решений. Для каждого варианта была оценена вероятность наступления и рассчитана стоимость реального опциона. Вычисление стоимости опциона данным методом, по сути, представляет собой движение по «дереву решений», где в каждой точке менеджеры стараются принять наилучшие решения. В итоге денежные потоки, возникающие как следствие будущих решений, сводятся к приведенной стоимости. Однако в реальной жизни «дерево решений», как правило, имеет гораздо больше узлов принятия решений (см. рис.2.2) (20, стр. 4):

Рис. 2.2. «Дерево решений» трехступенчатой биноминальной модели

При построении «дерева решений» с большим количеством дат принятия решений применяются те же принципы расчета стоимости реального опциона, что и для рассмотренной выше одноступенчатой модели. Однако чем больше узлов принятия решений, тем сложнее сделать оценку.

На практике основные трудности использования биномиальной модели связаны с определением значений относительного роста и снижения стоимости бизнеса в каждом периоде, а также вероятностей положительного и негативного варианта развития событий. Для расчета этих параметров разработаны соответствующие формулы. Возможный рост стоимости бизнеса рассчитывается как:

u = es ,где

u — относительный рост (значение данного параметра, например 1,25, означает ожидаемый рост стоимости проекта в 25%);

s — стандартное отклонение среднегодовой стоимости проекта;

h — интервал как часть года (к примеру, h = 0,5, если решение по проекту принимается раз в полгода).

Относительное снижение стоимости (d) рассчитывается по формуле:

d = 1 : u

Тогда вероятность относительного роста (П), исходя из предположений о нейтральном отношении к риску, можно рассчитать как:

П = [(1 + r) — d ] : u – d

Соответственно вероятность снижения стоимости проекта будет равна 1- П. (20, стр. 5).

Таким образом, исследовав биноминальную модель можно сказать о том, что эта модель имеет важное значение при анализе инвестиционного проекта. С помощью нее можно рассчитать стоимость опциона, зная цену актива и предположить как будет расти цена инструмента в зависимости от цены его актива.

Если исследовать случай с несколькими периодами, портфель (акции, облигации и опционы) нужно было бы скорректировать так: в нем должно быть столько ценных бумаг каждого вида, чтобы портфель всегда был хеджированным. Если периоды времени сокращаются и операции совершаются непрерывно, то мы приходим к модели оценки опционов Блэка - Шоулза. Модель Блэка - Шоулза не противоречит биномиальной модели, описанной в этом разделе, если предположить, что операции совершаются непрерывно и в очень короткие периоды. Оценка стоимости опционов с помощью биномиального метода при достаточно большом количестве дат принятия решений на протяжении года будет близка к значению, полученному с использованием модели Блэка—Шоулза.

Модель Блэка - Шоулза

В 1973 г. Ф. Блэк и М. Шоулз опубликовали в «Journal of Political Economy» статью "Оценка опционов и корпоративные обязательства" (The Pricing of Options and Corporate Liabilities). Модель, предложенная в этой статье, коренным образом изменила сам подход к анализу опционов и других ценных бумаг. Для определения стоимости опциона авторы предложили формулу, все исходные элементы которой, кроме одного, известны, причем даже этот единственный элемент можно оценить в разумном приближении (5, стр. 156).

Блэк и Шоулз сделали ряд исходных предположений, над проверкой значимости которых работают многие исследователи. Среди этих постулатов такие:

1. Можно оценить колеблемость (среднеквадратическое отклонение) доходности акции;

2. Существует постоянная во времени ставка процента по безрисковым вложениям;

3. Расходов на заключение сделки нет; при заключении сделок без покрытия на срок (сделок с короткой позицией) продавец получает деньги сразу;

4. Налоги не имеют значения;

5. Дивидендов нет;

6. Цена акции — случайная величина; цена на период t имеет логарифмически нормальное распределение;

7. Торговля осуществляется непрерывно.

Очевидно, что эти предположения являются идеализацией реальной рыночной ситуации. Поэтому не всегда стоит ориентироваться на показатели, рассчитанные с помощью данной модели.

В основе формулы лежит предположение, что существует такая экономическая среда, в которой арбитражеры могут с точностью воспроизвести будущие доходы по опциону покупателя с помощью хеджированного портфеля, состоящего из акций и облигаций.

Модель Блэка - Шоулза основана на предположении о том, что будущая доходность акций имеет логарифмически нормальное распределение с постоянным среднеквадратическим отклонением — и это все, что говорится о доходности обыкновенных акций. Ожидаемая доходность их в этой модели влияет на цену опциона только опосредованно, через цену акций.

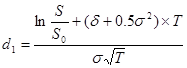

Расчет стоимости опциона осуществляется по формуле Блэка—Шоулза, разработанной для оценки финансовых опционов типа «колл»:

Где:

– интеграл ошибок (вероятности);

– интеграл ошибок (вероятности);

S — текущая рыночная стоимость акций.

S0 – цена исполнения;

- годовая безрисковая сила роста;

- годовая безрисковая сила роста;

Т – время истечения опциона в годах;

- стандартное годовое отклонение цены акции

- стандартное годовое отклонение цены акции

Для расчета цены европейского опциона «пут» используется формула:

Из анализа этой формулы следует, что цена опциона тем выше, чем:

· текущая рыночная цена акции (S);

· больше времени до истечения срока опциона (Т);

· больше риск .

Следовательно, для повышения инвестиционной привлекательности проекта компаниям целесообразнее сосредоточиться на увеличении доходов, а не на снижении расходов.

Основные трудности, которые могут возникнуть при применении этой модели, связаны с получением достоверных исходных данных, необходимых для расчета (время до реализации заложенных в проекте возможностей, значение дисперсии и т. д.).

Следовательно, формула Блэка - Шоулза подходит для оценки простых опционов, имеющих единственный источник неопределенности и единственную дату решения.

Таким образом, можно сделать вывод о том, что модель Блэка - Шоулза и биномиальная модель математически эквивалентны. Но поскольку при традиционном экономическом анализе используется такая модель, как «дерево принятия решений», то биномиальная модель представляется нагляднее и проще для применения. Основной ее недостаток - громоздкость расчетов и вычислений, но вместе с тем она позволяет учесть все дополнительные факторы и сценарии развития проекта.

II Практическая часть

Задача 5

Коммерческий банк предлагает сберегательные сертификаты номиналом 500 000 со сроком погашения через 5 лет и ставкой доходности 50% годовых. Банк обязуется выплатить через 5 лет сумму в 2,5 млн. руб.

Проведите анализ эффективности данной операции для вкладчика.

Решение :

Дано:

n = 5

N = 500 000

r = 0,5

FV = 2 500 000

Найдем приведенную стоимость через 5 лет

PV = FV/ (1+r)5

PV= 2 500 000/ (1+0,5)5 = 2 500 000/ 7,59 = 329 380,76

Ответ: Номинальная стоимость сертификата 500 000 рублей, но справедливая стоимость сертификата при ставке доходности 50% годовых составляет 329 380,76 рублей, таким образом, для вкладчика такая операция с сертификатом не эффективна.

Задача 9

Стоимость акции «Ш» на конец текущего года составила 22,00. Ожидается, что в течение следующих 5 лет будут осуществлены следующие дивидендные выплаты.

| год | 1 | 2 | 3 | 4 | 5 |

| Сумма D | 1.00 | 1.20 | 1.10 | 1.30 | 1.25 |

Определите цену, по которой акция может быть продана в конце 5-го года, если норма доходности равна: 1)10%; 2)15%.

Решение :

Подставим данные значения в формулу приведенной стоимости, стоимость акций равна 22:

5 ∞

PV = ∑ D/ (1+r)t = ∑ Dt/ (1+r)t + ∑ D/ (1+r)t = 22

t=1 t=6

Примем данное слагаемое за Х.

∞

∑ D/(1+r)t = X.

t=6

Вариант 1): Если норма доходности: r = 0,1

Х = PV - ∑ Dt/(1+r)t = 22 – (1/ (1+0,1)1 + 1,20/ (1+0,1)2 + 1,10/ (1+0,1)3 + +1,30/(1+0,1)4 + 1,25/ (1+0,1)5 ) = 22 - (0,91+0,99+0,83+0,89+0,77) = 22 - 4,39 = 17,61

Вариант 2): r = 0,15

Х = PV - ∑ Dt/ (1+r)t = 22 – (1/ (1+0,15)1 + 1,20/ (1+0,15)2 + 1,10/ (1+0,15)3 + 1,30/(1+0,15)4 +1,25/(1+0,15)5 ) = 22 - (0,87+0,91+0,72+0,74+0,62) = 22 - 3,86 = 18,14

Ответ: Цена, по которой акция может быть продана в конце 5-го года при норме доходности 10%, составит 17,61, а при норме доходности 15% - 18,14.

Задача 13

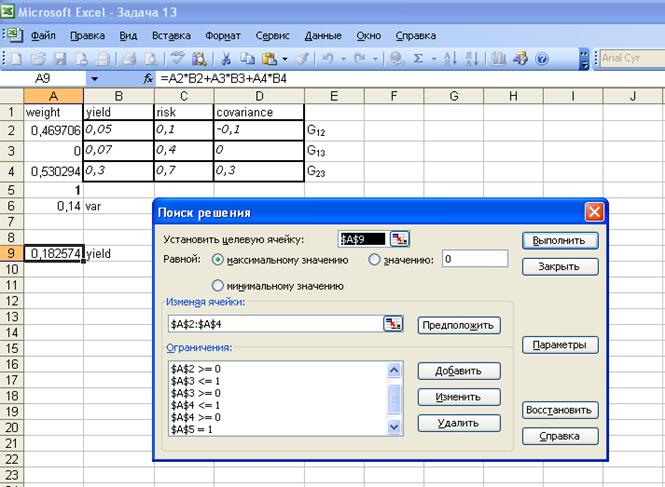

Имеются следующие данные о риске и доходности акций А, В и С.

| Акция | Доходность | Риск (gi) | Ковариация |

| А | 0,05 | 0,1 | σ12 = - 0,1 |

| В | 0,07 | 0,4 | σ13 = 0,0 |

| С | 0,3 | 0,7 | σ23 = 0,3 |

Сформируйте оптимальный портфель при условии, что максимально допустимый риск для инвестора не должен превышать 14%.

Расчет данной задачи произведен с помощью программы MS EXСEL. Для этого использована функция «Поиск решения» (рис. 1).

Введены ограничения:

1. Ограничение суммы весов = 1;

2. Ограничение на каждый вес (w) ≥ 0, ≤ 1;

3. Ограничение на дисперсию портфеля = 0,14

Рис. 1

Ответ: Доходность портфеля = 0,182574

Состав портфеля: А – 0,469706

В – 0,0

С – 0,530294

Задача 20

Вы являетесь менеджером пенсионного фонда, которую должен будет выплатить своим клиентам 1 000 000 через 10 лет. В настоящие время на рынке имеются только два вида финансовых инструментов: бескупонная облигация со сроком погашения через 5 лет и 100-летняя облигация со ставкой купона 5% годовых. Рыночная ставка равна 5 %.

В каких пропорциях вы распределите имеющиеся средства между данными инструментами, чтобы хеджировать обязательство фонда?

Подсказка: (дюрация портфеля равна средней взвешенной из дюрации входящих в него активов).

Решение :

Пусть х и y – соответственно количество составляющих бескупонных акций и 100-летних облигаций с купоном (100-летнюю облигацию рассматриваем как бессрочную).

Пусть их номинальная стоимость равна 100.

Рассчитаем текущую стоимость каждой из облигаций:

V1 = N/(1+r)n = 100/(1+0,05)5 = 78,35

100-летняя облигация с купоном:

V2 = N*k/r = 100*0,05/0,05 = 100

N = 100 – номинал облигации

r = 5% /100 = 0,05 – рыночная ставка

n = 5 – срок действия облигации

Текущая стоимость портфеля равна:

Vp =x*V1 + y*V2 = 78,35x+100y

Текущая стоимость долга равна:

Vd = долг/ (1+r)n = 1000000/(1+0,05)5 = 613913

Рассчитаем дюрацию каждой облигации:

5-летняя бескупонная облигация:

D1 = n = 5

100-летняя облигация с купоном:

D 2 = 1/r = 1/0,05 = 20

Дюракция портфеля равна:

Dp = x*D1 + y*D2 / x + y = 5x+20y / x+y

Дюрация долга равна:

Dd = 10

Так как существуют правила:

1. Текущая стоимость актива текущей стоимости долга: Vp = Vd

2. Дюрация актива равна дюрации долга: Dp = Dd

Исходя из этого правила, нужно решить следующую систему уравнений:

78,35x + 100y = 613913,

78,35x + 100y = 613913,

5x+20y / x +y = 10

Решив эту систему, получаем (с учетом округления до целых):

x = 4783 или 78,35*4783\613913 * 100% = 61%;

y = 2392 или 100*2392\613913 *100% = 39%.

Ответ: необходимо приобрести по текущей стоимости 4783 пятилетних бескупонных акций и 2392 столетних облигаций с купоном, что составляет 61% и 39% соответственно денежных средств. В этом случае удастся прохеджировать обязательства фонда.

Задача 24

Брокер Н заметил, что спрос вырос, и повысил цену на свой портфель с 60 до 75.

А). Приостановит ли свои действия инвестор после повышения цены?

Б). Что он должен предпринять, чтобы по-прежнему извлекать арбитражную прибыль?

В). До какого уровня брокер Н должен был бы повысить свою цену, чтобы на рынке исчезла возможность арбитража?

Решение :

Если брокер повысит цену на свой портфель с 60 до 75, то таблица в задаче 23 примет вид:

| Инструмент Брокер | Д | А | Цена за портфель |

| К | 3 | 1 | 80 |

| Н | 2 | 2 | 75 |

| М | 5 | 7 | 185 |

Суммарная стоимость портфелей брокеров К и М равна:

1). 80+185 = 265.

Объединение этих портфелей составляет:

2). 3+5=8 акций Д и 3). 1+7=8 акций А, т.е. это - 4 портфеля Н, которые стоят в свою очередь:

4). 4*75=300.

Для арбитража инвестор должен купить портфель акций у брокера К и М, объединить эти портфели и продать их брокеру Н.

Максимальная прибыль подобной разовой сделки равна:

5). 300-265 = 35.

Для того чтобы на рынке исчезла возможность арбитража, брокер Н должен повысить цену на свой портфель с 60 до 66,25 т.е.:

6). 265/4 = 66,25.

Заключение

В данной работе в качестве инструмента инвестирования выступил опцион. Опционы наиболее распространены и наиболее разнообразны, и, возможно, наиболее подходят для разного рода инвестирования денежных средств. Существует большое количество их видов и классификаций. В настоящее время появляется все больше и больше новых разнообразных опционных инструментов, в том числе специфических.

В течение многих лет, как теоретиками, так и практиками от современной экономики разрабатывались разнообразные методы их применения, называемые опционными стратегиями. Из опционных стратегий выделяют спрэдовые, комбинационные и синтетические стратегии, которые различаются по составу и видам используемых опционов.

На сегодняшний день опционы получили в России должное распространение по причине складывающейся определенной рыночной среды, совершенствования отечественного законодательства и благодаря эффективности сделок с опционами и хеджировании рисков.

Актуальной стала на данный момент проблема выбора и применения на практике методов оценки опциона. Метод реальных опционов и метод денежных потоков имеют свою специфику, свои преимущества и недостатки. Но метод реальных опционов становится более популярным в бизнесе и его наиболее часто оценивают специалисты, как наиболее перспективный метод.

При осуществлении эффективного инвестиционного проекта огромную роль играют модели оценки опциона:

- биноминальная модель;

- модель Блэка - Шоулза.

С помощью этих моделей можно легко рассчитать стоимость опциона, различны будут только условия и параметры, при которых будет вестись расчет, а также конкретные цели, которых желает добиться управленец.

В данной работе была выяснена специфика каждого из этих методов оценки, приведены формулы для выяснения стоимости финансового инструмента. Был сделан вывод о том, что эти модели дополняют друг друга, а не противоречат.

Но все же, по моему мнению для эффективной оценки опциона необходимо подготовить почву: ведь без глубоких познаний сущности финансового инструмента невозможно его полноценное применение на практике.

Список использованной литературы

1. Деньги. Кредит. Банки. Ценные бумаги. Практикум: учебн. пособие для студентов вузов/под. ред. Е.Ф. Жукова. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2008

2. Бочаров В.В. Инвестиции: учебник для вузов, 2-е изд. – СПб.: Питер, 2008

3. Кузнецов Б.Т. Инвестиции: учебн. пособие для студентов вузов – М.: ЮНИТИ-ДАНА, 2006

4. Янковский К.П. Инвестиции. – СПб.: Питер, 2008

5. Ивасенко А.Г. Рынок ценных бумаг: инструменты и механизмы функционирования: учебн. пособие – 2-е изд., перераб и доп./- М.: КНОРУС, 2005

6. Инвестиции в вопросах и ответах: учебн. Пособие. – М.: ТК Велби, Изд-во Проспект, 2004

7. Инвестиции: Учебник/Под ред. В.В. Ковалева, В.В. Иванова, В.А. Лялина – М.: ООО «ТК Велби», 2003

8. Фельдман А.Б. Производные финансовые и товарные инструменты: Учебник. – Финансы и статистика, 2003

9. Колтынюк А.Б. Рынок ценных бумаг: Учебник, 2-е издание – СПб.: Изд-во Михайлова В.А., 2001

10. Шапкин А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. – 5-е изд. – М.: ИТК «Дашков и к», 2006

11. «Организованный рынок металлов»/ РЦБ № 8 (359) 2008

12. Иванов М. «Инструменты срочного рынка для УК.»/РЦБ № 7 (358) 2008

13. Шапиро Л. «Возможности рынка структурных продуктов»/РЦБ № 7 (358) 2008

14. Р. Брейли, С. Майерс. Принципы корпоративных финансов, М.: ЗАО "Олимп-Бизнес", 1997 г.

15. А. Дамодаран. Инвестиционная оценка. Инструменты и методы оценки любых активов. М.: - Альпина Бизнес Букс, 2008 г.

|

из

5.00

|

Обсуждение в статье: Биноминальной модель оценки опциона ( BOPM ) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы