|

Главная |

Глава 2. Система показателей рентабельности торгового предприятия.

|

из

5.00

|

Эффективность хозяйственной деятельности предприятия и экономическая целесообразность его функционирования напрямую связаны с его рентабельностью. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений его деятельности (коммерческой, инвестиционной и т.д.) в том или ином отчетном периоде.

При расчете рентабельности в обобщенном виде используют формулы финансовых коэффициентов, которые выглядят следующим образом:

· Оборачиваемость средств или их источников. Этот показатель равен отношению выручки от реализации к средней за период величине средств или их источников;

· Рентабельность продаж, которая равна отношению прибыли к выручке от реализации;

· Рентабельность средств и их источников. Данный показатель равен отношению прибыли к средней за период величине средств и их источников.

При анализе последних двух показателей может быть взята как прибыль от реализации продукции, работ, услуг, так и валовая или чистая прибыль, остающаяся в распоряжении предприятия после уплаты налогов. Если рентабельность средств или их источников вычисляется на основе прибыли от реализации и тем самым достигается сопоставимость с рентабельностью продаж, то между этими коэффициентами выявляется такая взаимосвязь[4]:

,

,

где Рср – рентабельность средств или их источников;

Рп – рентабельность продаж

Оср – оборачиваемость средств или их источников.

Приведенная формула показывает, что прибыльность средств предприятия или их источников зависит как от ценообразовательной политики, так и от деловой активности предприятия, измеряемой оборачиваемостью средств или их источников. С помощью приведенной формулы можно также определить пути повышения рентабельности средств или их источников. Так, при низкой прибыльности продаж необходимо стремиться к ускорению оборота капитала и его элементов. Соответственно, верно и обратное: определяемая теми или иными причинами низкая деловая активность предприятия компенсируется только повышением рентабельности продаж.

Рассмотрим показатели, с помощью которых может производиться оценка рентабельности предприятия.

1. Рентабельность продукции. Исчисляется как отношение прибыли от реализации продукции к полной ее себестоимости. Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчетах, при контроле за прибыльностью (убыточностью) отдельных видов изделий, внедрении новых видов продукции и снятии неэффективных изделий. Исчисляется по формуле[5]:

где Рпр – рентабельность продукции

Пр – прибыль от реализации, руб.;

Сп – полная себестоимость реализованной продукции, руб.

Учитывая, что прибыль связана как с себестоимостью изделия, так и с ценой, по которой оно реализуется, рентабельность продукции может быть исчислена как отношение прибыли к стоимости реализованной продукции по свободным или регулируемым ценам, т.е. к выручке от продаж.

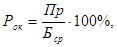

2. Рентабельность продаж (оборота). Показывает, сколько прибыли приходится на единицу реализуемой продукции. Исчисляется по формуле[6]:

где Рп – рентабельность продаж;

Пр – прибыль от реализации продукции, работ, услуг;

В – выручка от реализации продукции, работ, услуг.

Показатели рентабельности продукции и рентабельности продаж взаимосвязаны и характеризуют изменение текущих затрат на реализацию как всей продукции, так и отдельных ее видов. Поэтому при планировании ассортимента продукции учитывается, насколько рентабельность отдельных видов будет влиять на рентабельность всей продукции. Отсюда весьма важно сформировать структуру продукции в зависимости от изменения удельных весов изделий с большей или меньшей рентабельностью с тем, чтобы в целом повысить эффективность деятельности торгового предприятия и получить дополнительные возможности увеличения прибыли.

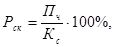

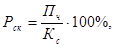

3. Показатели рентабельности капитала рассчитываются по следующим формулам[7]:

а) Показатель собственного капитала:

где Рск – показатель собственного акпитала

Пч – чистая прибыль

Кс – средняя величина собственного капитала.

Характеризует эффективность использования собственного капитала. Экономический смысл данного показателя заключается в том, сколько прибыли приходится на единицу собственного капитала предприятия. Изменение значений коэффициента рентабельности собственного капитала может быть вызвано, например, ростом или падением котировок акций предприятия на бирже, однако следует учитывать, что учетная цена акций не всегда соответствует их рыночной цене. Поэтому высокое значение коэффициента рентабельности собственного капитала не обязательно указывает на высокую отдачу инвестируемого в предприятие капитала.

б) Показатель инвестиционного (перманентного) капитала:

где Ри - показатель инвестиционного (перманентного) капитала;

Пч – чистая прибыль;

Кик – средняя величина инвестиционного капитала, которая равна сумме средней за период величине собственного капитала и средней за период величине долгосрочных кредитов и займов.

Характеризует эффективность использования капитала, вложенного на длительный срок. Величину инвестиционного капитала определяют по данным бухгалтерского баланса как сумму собственных средств и долгосрочных пассивов.

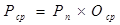

в) Показатель всего капитала предприятия.

где Рок – показатель всего капитала предприятия;

Пр – прибыль;

Бср – средний за период итог баланса-нетто.

Показывает эффективность использования всего капитала предприятия, т.е. рост значения коэффициента свидетельствует об увеличении эффективности использования имущества предприятия и наоборот. Снижение значения рентабельности всего капитала предприятия может также свидетельствовать о падении спроса на продукцию предприятия или о перенакоплении активов.

4. Рентабельность оборотных активов. Рассчитывается по формуле[8]:

где Роа - рентабельность оборотных активов;

Пр – прибыль;

Аоср – средняя величина оборотных активов.

Средняя величина капитала, активов определяется по данным бухгалтерского баланса как средняя арифметическая величина итогов на начало и конец периода.

5. Рентабельность основных средств и прочих внеоборотных активов. Определяется по формуле8:

где Рв - Рентабельность основных средств и прочих внеоборотных активов;

Пр – прибыль;

Авср – средняя за период величина основных средств и прочих внеоборотных активов.

Рентабельность основных средств и прочих внеоборотных активов отражает эффективность использования внеоборотных активов, измеряемую величиной прибыли, приходящейся на единицу стоимости средств. Этот коэффициент взаимосвязан с коэффициентом рентабельности всего капитала предприятия. При снижении последнего рост рентабельности основных средств и прочих внеоборотных активов свидетельствует об избыточном увеличении мобильных средств, что может быть следствием образования излишних запасов, затоваренности продукцией на складах в связи с падением спроса на нее, чрезмерного роста дебиторской задолженности или денежных средств.

В практической деятельности чаще применяются не все перечисленные показатели рентабельности, а только основные из них (таблица 1). Приведенные в таблице 1 показатели изучаются в динамике и по тенденции их изменения судят об эффективности хозяйственной деятельности предприятия.

Таблица 1[9].

Основные показатели рентабельности.

| Способ расчета | Пояснения | Комментарий |

| 1. Рентабельность продаж | ||

| Пр – прибыль от реализации В – выручка от реализации | Показывает, сколько прибыли приходится на единицу продукции. |

| 2. Рентабельность всего капитала фирмы | ||

| Пр – может выступать как валовая прибыль, так и прибыль от реализации; Бср – средний за период итог баланса | Коэффициент показывает эффективность использования всего имущества предприятия. Снижение коэффициента - следствие падающего спроса на продукцию. |

| 3. Рентабельность основных средств и прочих внеоборотных активов | ||

|

| Авср – средняя величина внеоборотных активов за период | Показывает эффективность использования основных средств. Рост коэффициента при снижении коэффициента рентабельности всего капитала свидетельствует об преувеличении мобильных средств. |

| 4. Рентабельность собственного капитала | ||

| Кс – средняя величина источников собственных средств по балансу за период | Показывает эффективность использования собственного капитала. Динамика коэффициента влияет на уровень котировки акций на фондовых биржах. |

| 5. Рентабельность перманентного капитала | ||

| Кик – средняя величина долгосрочных кредитов и займов за период. | Показывает эффективность использования инвестиционного капитала, вложенного в деятельность предприятия на длительный срок. |

При анализе показателей рентабельности необходимо принимать во внимание то, что:

· Рентабельность напрямую зависит от стратегии организации, а точнее от уровня риска в предпринимательской деятельности, который требует определенного уровня прибыли. Чем выше риск, тем большую прибыль должна получать организация.

· Оценка числителя и знаменателя в показателях рентабельности различается за счет того, что прибыль отражает реальный результат деятельности предприятия за отчетный период, а стоимость активов, формирующаяся в течении ряда лет, отражается в учетной оценке, которая может сильно отличаться от рыночной.

· Показатели ликвидности могут быть относительно низкими в отчетный период за счет перехода на новые технологии и других долгосрочных инвестиций. Поэтому такое снижение нельзя считать отрицательным моментом.

Проанализируем рассмотренные показатели применительно к деятельности ОАО «Торговый дом Владивостокский ГУМ».

ОАО "Торговый дом "Владивостокский ГУМ" открыто в июле 1934 года. История этого предприятия начинается в 1893 год, когда в здании, построенном в стиле немецкого модерна по проекту архитектора Юнгхенделем, раположился торговый дом Кунста и Альберса, а позднее - торговая фирма "Чурин и компания". Владивостокский ГУМ стал продолжателем традиций российского купечества и сегодня сотрудничает более чем с 1000 отечественными и зарубежными партнёрами. Общая площадь магазина составляет около 20 тыс. квадратных метров, в том числе торговая площадь - 10 тыс. квадратных метров. Предприятие имеет собственный автомобильный парк, слесарную, столярную мастерские, гостиницу, промкомбинат по пошиву и ремонту одежды, головных уборов, меховых, кожаных изделий.

|

из

5.00

|

Обсуждение в статье: Глава 2. Система показателей рентабельности торгового предприятия. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы