|

Главная |

Анализ внешней среды и конкуренции

|

из

5.00

|

Введение

Учебно-ознакомительная практика студентов высших учебных заведений является важнейшей составной частью учебного процесса при подготовке специалистов-маркетологов в современных условиях. Она занимает ведущее место в системе практического обучения студентов; базируется на знаниях, приобретенных обучаемыми при изучении профилирующих дисциплин.

Учебно-ознакомительная практика проходила с 21.06.2010 по 02.07.2010 в Дополнительном офисе № 3349/20/26 в г. Саранск Мордовского Регионального Филиала ОАО «Россельхозбанк». Руководителем практики на предприятии был управляющий Дополнительным офисом – Серов Алексей Александрович.

Целью практики является закрепление теоретических знаний, обучение практическим навыкам и подготовка к самостоятельной профессиональной деятельности по специальности.

Основными задачами учебно-ознакомительной практики являются:

1. закрепление профессиональных знаний в области маркетинга, полученных в процессе обучения;

2. приобретение практических навыков работы по специальности, способностей решения реальных маркетинговых задач;

3. формирование творческого, профессионального мышления, необходимого для практической деятельности специалиста в области маркетинга;

4. участие в реализации конкретных маркетинговых мероприятий на предприятии – базе прохождения практики.

В период прохождения практики необходимо было ознакомиться с организацией маркетинговой деятельности на ОАО «Россельхозбанк», заниматься сбором материала о его маркетинговой деятельности, выдвинуть собственные рекомендации по повышению конкурентоспособности предприятия.

Банки - центры, где в основном начинается и завершается деловое партнерство. От четкой грамотной деятельности банков зависит в решающей мере здоровье экономики. Без развитой сети банков, действующих именно на коммерческой основе, стремление к созданию реального и эффективного рыночного механизма остается лишь благим пожеланием.

Россельхозбанк — специализированный коммерческий банк, 100 % акций в собственности Российской Федерации. Россельхозбанк один из самых надежных среди крупнейших российских банков. Сегодня «Россельхозбанк» обладает второй по величине сетью филиалов страны. Приблизительно 25% населения России живут в сельских районах. Уже более двух столетий Россельхозбанк поддерживает сельское хозяйство и сам уклад сельской жизни.

1 Общие сведения об организации – базе практики

Россельхозбанк - универсальный банк предоставляющий широкий спектр услуг для физических и юридических лиц, среди которых кредиты, вклады, денежные переводы Western Union, овердрафт, кредитование корпоративных клиентов, депозиты и другие банковские продукты. Полное наименование — Открытое акционерное общество «Российский Сельскохозяйственный банк».

История российского агрокредитования берет свое начало в XVIII веке, когда государство впервые предприняло попытку сформировать цивилизованную систему финансов по европейскому образцу. Открывшаяся в то время первая в России кредитная организация «Монетная контора» была учреждением, где представители дворянства и купечества могли получить ссуду.

Важное начинание продолжила императрица Елизавета Петровна: её указом в 1754 году были открыты Дворянские Заёмные Банки на территории Москвы и Санкт-Петербурга. К 1796 году активы Дворянских банков перешли на баланс новообразованного «Государственного Заёмного Банка», который поддерживал сельское хозяйство ссудами для мелких и крупных землевладельцев. В таком виде банковская система просуществовала вплоть до восшествия на престол императора Александра I, который в 1817 году решил основать «Государственный Коммерческий Банк». Этот банк можно считать историческим прообразом современного Россельхозбанка.

Определяющим для сельскохозяйственного кредитования в России стал 1882 год, когда начал свою работу Государственный крестьянский поземельный банк. С его помощью государство рассчитывало завершить реформу крепостного права - участки приходилось выкупать у собственников-дворян и через поземельный банк отдавать в кредит крестьянам. Схожую задачу, но применительно к иному слою населения, решал Государственный дворянский земельный банк. Основанный в 1885 году, он был призван поддержать дворянские имения, которые разорялись ввиду отмены крепостного права. Государственный крестьянский поземельный банк и Государственный дворянский земельный банк вместе формировали целостную систему сельского кредитования и землеустройства Российской Империи. На базе этой структуры был создан единый Государственный банк, с помощью которого государство проводило экономическую политику в национальном масштабе. Все коммерческие банки России были объеденены с Государственным банком: в декабре 1917 года он получает новое название - Народный банк Российской Республики, а с 1923 года - Государственный банк СССР.

В январе 1930 года формируются банки долгосрочных вложений, которые уже через год становятся функциональными подразделениями Государственного банка: Промбанк, Сельхозбанк, Всекобанк и Цекомбанк. В 1987 году в ходе «перестройки» происходит реформа банковской системы: из состава Государственного банка СССР выделяется Агропромбанк – специализированный банк, кредитующий только сельское хозяйство. Агропромбанк продолжал функционировать и после распада СССР. На протяжении 90-х годов прошлого века сельскохозяйственный банк менял наименование и статус - с государственного на частный и обратно, однако суть деятельности и ее цель всегда оставались неизменными.

Конец 90-х был трудным периодом для сельского хозяйства – отрасль нуждалась в финансировании со стороны государства. После масштабного кризиса 1998 года необходимо было создавать банк только со 100% государственным участием – так можно было обеспечить новое становление системы сельскохозяйственного кредитования, реанимировать сельскую экономику и поддержать аграрный сектор.

15 марта 2000 года исполняющий обязанности Президента Российской Федерации Владимир Путин подписал Распоряжение №75-рп о создании Российского сельскохозяйственного банка – кредитной организации, на 100% принадлежащей государству. Глава государства поставил задачу сформировать на базе Россельхозбанка национальную кредитно-финансовую систему обслуживания товаропроизводителей в сфере агропромышленного производства.

Россельхозбанк начал активно развиваться с первого же дня своей работы. 13 июня 2000 года банк получил от Центрального банка России лицензию на осуществление банковской деятельности № 3349, а уже в сентябре Россельхозбанк приступил к обслуживанию клиентов и начал открывать корреспондентские счета. В декабре 2002 года банк приступил к осуществлению операций с денежными средствами физических лиц.

В 2006 году Россельхозбанк стал одним из ключевых участников Приоритетного национального проекта «Развитие АПК», основной целью которого было развитие агропромышленного сектора российской экономики и обеспечение продовольственной безопасности страны. В ходе реализации нацпроекта в 2006 – 2007 гг. Россельхозбанк предоставил более 300 тысяч кредитов на общую сумму свыше 150 млрд. рублей. В июле 2007 года Россельхозбанк расширил свою деятельность, получив Генеральную лицензию на осуществление банковских операций. Банк приступил к открытию своих зарубежных представительств.

В январе 2008 года стартовала пятилетняя Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия. Россельхозбанк стал одним из главных ее участников. В рамках госпрограммы банк решает ряд государственно значимых задач, в частности, задачу повышения финансовой устойчивости сельского хозяйства за счет мер по расширению доступа сельскохозяйственных товаропроизводителей к кредитным ресурсам.

Сегодня Россельхозбанк входит в число крупнейших банков страны и лидирует среди кредиторов агропромышленного комплекса России, располагая второй по величине в стране филиальной сетью. В арсенале банка десятки кредитных программ: он активно кредитует животноводство, растениеводство, приобретение сельхозтехники под ее залог, а также оказывает серьезную помощь развитию малого агробизнеса — владельцам личных подсобных и крестьянских (фермерских) хозяйств. Динамично развиваются банковские продукты и услуги, предназначенные для физических лиц.

Миссия «Россельхозбанка» заключается в обеспечении доступного, качественного и эффективного удовлетворения потребностей сельскохозяйственных товаропроизводителей и сельского населения Российской Федерации в банковских продуктах и услугах, всемерном содействии формированию и функционированию современной национальной кредитно-финансовой системы агропромышленного сектора России, в поддержке развития агропромышленного комплекса и сельских территорий Российской Федерации.

Банк имеет сеть в 78 филиалов и 1536 дополнительных офисов. По данным рэнкинга «Интерфакс-100. Банки России», Россельхозбанк занимает 4 место среди крупнейших банков страны по размеру активов и собственного капитала. В 2006-2007 годах Россельхозбанк стал активным участником приоритетного национального проекта «Развитие АПК», а с 2008 года приступил к выполнению задач, предусмотренных Государственной программой развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 годы. Доля охвата Банком сельских районов страны составляет 80%.

В 2009 году Банк выполнил план по расширению своей сети: по итогам года 45 филиалами Банка было открыто 100 внутренних структурных подразделений.

Мордовский региональный Филиал ОАО «Россельхозбанк» создан в 2000 годув целях реализации кредитно-финансовой политики Банка в Республике Мордовия и является обособленным подразделением Банка, расположенным вне места его нахождения. Филиал осуществляет свою деятельность от имени Банка. Вместе со своими дополнительными офисами и другими внутренними структурными подразделениями входит в единую систему Банка. Руководство филиала возглавляет директор, который назначается Правлением Банка. Деятельности Филиала осуществляется в соответствии с Положением о филиале, нормативными актами Банка России, Уставом Банка, ГК РФ, Федеральным Законом о Банках и Банковской деятельности.

Основными видами предоставляемых услуг являются:

- Кредитование населения

- Вклады

- Денежные переводы и платежи

- Операции с наличной иностранной валютой

- Курсы иностранных валют

- Операции с монетами из драгоценных металлов

- Индивидуальные сейфовые ячейки

Таблица 1 – Динамика основных показателей деятельности ОАО «Россельхозбанк» за 2007 – 2009 гг.

| Наименование показателя | Годы | ||

| 2007 | 2008 | 2009 | |

| Кредитный портфель, млрд. р | 307 | 465,7 | 612,2 |

| Собственный капитал, млрд. р | 48 | 111,6 | 157,3 |

| Работающие активы, млрд. р | 461 | 761,9 | 898,7 |

Растущая динамика объемов кредитного портфеля свидетельствует о расширении сектора кредитного рынка, на котором оперирует банк. Как показывают данные таблицы 1, анализируемый банк имеет растущие объемы кредитного портфеля, что позволяет положительно оценить его поведение на рынке.

Собственный капитал за период 2007-2009 гг. вырос с 48 млрд. руб до 157,3 млрд. руб. Поскольку банк отвечает по своим обязательствам своим капиталом, то любое увеличение капитала повышает его надежность и, соответственно, привлекательность перед вкладчиками.

Работающие активы за период 2007-2009 гг. выросли с 461 млрд. руб до 898,7 млрд. руб. Чем больше доля работающих активов в балансе банка и выше их эффективность, доходность, тем устойчивее финансовое состояние банка.

За период 2007 – 2009 гг. увеличился объем выданных кредитов. В 2007 году объем выданных кредитов составил 246 млрд. руб, в 2008 году – 335 млрд. руб, а в 2009 году – 445 млрд. руб.

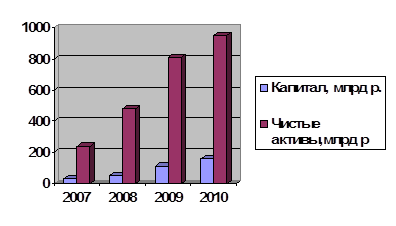

За 2009 г. величина чистых активов банка увеличилась на 140,5 млрд руб.или на 17,3% и составила 950,6 млрд руб. Капитал банка за год вырос на 41% и составил 157,3 млрд.руб.(рис 1)

Рисунок 1 – Динамика капитала и чистых активов 2007-2010 гг.

Государственное управление коммерческой кредитной организацией в рамках действующего законодательства Российской Федерации осуществляется посредством решений Общего собрания акционеров, Наблюдательного совета, Правления и Председателя Правления ОАО "Россельхозбанк". Председатель правления — Д.Н.Патрушев. Общее собрание акционеров является высшим органом управления ОАО "Россельхозбанк". Общее руководство осуществляется Наблюдательным советом. Контроль за финансово-хозяйственной деятельностью ОАО "Россельхозбанк" осуществляется ревизионной комиссией в составе руководящих работников Минфина России и Минсельхоза России.

Анализ внешней среды и конкуренции

В настоящее время в условиях усиления конкурентной борьбы, когда усиливается конкуренция за клиентов, реально удешевляются кредиты, многие банки выходят в регионы, объективно необходимо развитие и сохранение конкурентоспособности. Поэтому анализ конкурентной среды является одним из главных элементов аналитической работы любого банка. Владельцы банка хотят четко представлять:

- лидеров рынка и своих непосредственных конкурентов;

- тенденции рынка банковских услуг и закономерности развития банковской системы и роль в ней собственного банка;

- по каким параметрам банк выигрывает, а по каким проигрывает в конкурентной борьбе и многое другое.

От того, насколько качественно и полно проведен анализ конкурентной среды, зависит результативность стратегического планирования и управления банка и, в конечном счете, эффективность всей его деятельности.

Для проведения конкурентного анализа рассмотрим модель М.Портера.

Рисунок 2 – пять сил конкуренции по М.Портеру.

В настоящее время ОАО «Россельхозбанк» является крупнейшим в Российской Федерации кредитором сельскохозяйственных товаропроизводителей. Основным конкурентом Банка в сфере кредитования сельскохозяйственных товаропроизводителей является Сбербанк России. Также серьезными конкурентами являются Банк «Возрождение», ЗАО «Райффайзенбанк», Банк ВТБ.

Основными конкурентными преимуществами ОАО «Россельхозбанк» являются: накопленный опыт, который позволяет выявлять потребности целевой группы и наиболее эффективно удовлетворять их; уникальные навыки разработки и внедрения инновационных банковских продуктов; тесное взаимодействие с органами власти Российской Федерации, которое позволяет вырабатывать эффективные и взаимовыгодные механизмы поддержки и развития целевой клиентуры Банка; разветвленная региональная сеть филиалов и дополнительных офисов на всей территории Российской Федерации; стабильная клиентская база; 100% принадлежность акций Банка Российской Федерации, что повышает доверие к Банку со стороны клиентов - жителей сельской местности с консервативным отношением к банковской системе; широкий спектр предлагаемых банковских продуктов; гибкая тарифная политика; высокий международный авторитет и деловая репутация, финансовая устойчивость, подтвержденные авторитетными рейтинговыми агентствами, а также безупречная кредитная история, позволяющие рассчитывать на дальнейшее развитие международного сотрудничества с финансовыми институтами для привлечения ресурсов с невысокой стоимостью.

Влияние факторов внутренней и внешней среды на деятельность предприятия можно проанализировать при помощи SWOT – анализа, который представлен в таблице 2.

Таблица 2 – Анализ факторов внутренней и внешней среды ОАО «Россельхозбанк»

| Внутренние факторы | ||

| Сила | Слабость | |

| большой опыт работы на рынке данной отрасли; широкий спектр предлагаемых банковских продуктов и услуг; высококвалифицированный персонал; современное модернизированное оборудование и т.д. | волокита по документообороту; небольшие технические недостатки. | |

| Внешние факторы | ||

| Возможности | Угрозы | |

| постоянство спроса на услуги; доверие клиентов. | высокая конкуренция; нестабильная макроэкономическая ситуация.

| |

Из таблицы 2 видно, что ОАО «Россельхозбанк» имеет большое количество сильных сторон. Слабые стороны предприятия не оказывают значительного воздействия на эффективность его деятельности. Возможности предприятия дают ему большие перспективы для развития, однако ограничиваются значительными угрозами со стороны конкурентов и рыночной конъюнктуры. Ведь в начале кризиса рынок банковских услуг погрузился в продолжительную стагнацию, отражением которой стало резкое замедление динамики банковских активов и кредитного портфеля. Так, если за 2008 год активы банков выросли на 39,2%, то за 2009 год - только на 5%. В структуре кредитного портфеля незначительный рост наблюдался только по кредитам, предоставленным юридическим лицам, - 0,3% за год, тогда как розничный кредитный портфель сократился за этот же период на 11,0%.

В настоящее время потенциальным конкурентом ОАО «Россельхозбанк» является МОСОБЛБАНК. 10 сентября 2009 года в г. Саранске начал свою работу по обслуживанию клиентов операционный офис МОСОБЛБАНКА. Операционный офис предлагает качественные банковские услуги по оплате коммунальных платежей, денежные переводы, размещение денежных средств во вклады (свидетельство страхования вкладов № 883), валютно-обменные операции и комплексное обслуживание юридических лиц.

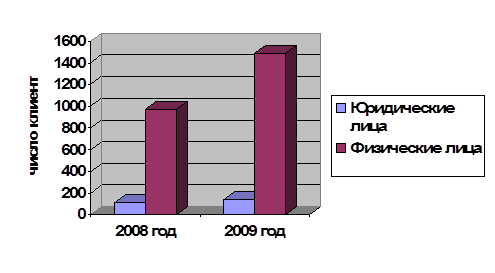

Поставщиками и покупателями, с которыми работает ОАО «Россельхозбанк», являются физические и юридические лица. Количество корпоративных клиентов в течение 2009 года увеличилось на 27,3% и составило 142,4 тыс. ед. Количество частных клиентов увеличилось на 52,6% и составило 1,5 млн. (рис 3)

Рисунок 3 – Количество клиентов ОАО «Россельхозбанк» 2008-2009 гг.

Ключевым поставщиком средств для кредитных организаций являются клиенты-вкладчики. Вклад — денежные средства, внесённые физическим или юридическим лицом в банк на хранение, в рост или для участия в получении прибыли.

Потребителями банковских услуг являются клиенты-заемщики. Заёмщик - сторона по кредитным отношениям, получающая кредит и принимающая на себя обязательство возвратить в установленный срок ссуженную стоимость и уплатить процент за время пользования ссудой. Основными потребителями услуг ОАО «Россельхозбанк» являются частные лица и юридические лица – предприятия сельскохозяйственного комплекса.

|

из

5.00

|

Обсуждение в статье: Анализ внешней среды и конкуренции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы