|

Главная |

Отчет о прибылях и убытках

|

из

5.00

|

| № п/п | Показатель | Сумма |

| 1 | 2 | 3 |

| Доходы и поступления средств: | ||

| 1. | Прибыль (убыток) до налогообложения (Выручка от реализации – полная себестоимость) 15570000– 6751770) | 8818230 |

| 2. | Амортизационные отчисления | 102720 |

| 3. | Доходы по ценным бумагам, принадлежащим предприятию-акционеру | 250 |

| 4. | Доходы от сдачи в аренду имущества предприятия | 3500 |

| 5. | Прирост устойчивой кредиторской задолженности (пассивов) | |

| 6. | Долгосрочные кредиты банков | |

| 7. | Бюджетные кредиты | |

| 8. | Бюджетные ассигнования | |

| 9. | Средства иностранных инвесторов | |

| 10. | Прочие доходы | |

| 11. | Всего доходов | |

| Итого доходов и поступлений средств | 8924700 | |

| Расходы и отчисления средств | ||

| 1. | Налог на прибыль (8924700 х 24 %) | 2141928 |

| 2. | Формирование фонда накопления (финансирование капитальных вложений), (85%) ВСЕГО в том числе: (сумма средств –НП) - из прибыли - за счет амортизационных отчислений - за счет доходов по ценным бумагам - за счет доходов от сдачи в аренду имущества предприятия - за счет прироста устойчивых пассивов - за счет долгосрочных кредитов банка - из прочих источников | 2141928 7495496 87312 212 2975 |

| 3. | Формирование фонда потребления (в т.ч. выплата дивидендов по акциям) – 10 % в том числе: - из прибыли - из прочих источников | 892470 881823 10647 |

| 4. | Резервный фонд | 21608 |

| 5. | Другие расходы | |

| Итого расходов и отчислений средств | 3056006 | |

Точка безубыточности и запас финансовой прочности

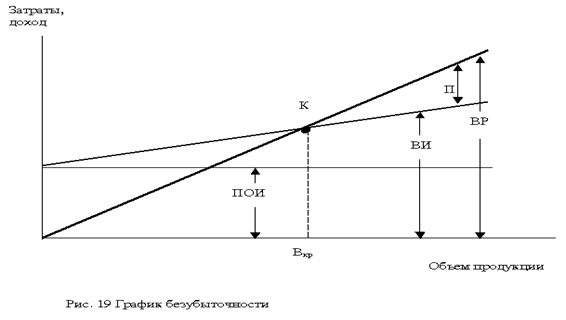

При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной - затраты на производство и доход. Затраты откладываются с подразделением на постоянные (ПОИ) и переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ВИ) и выручка от реализации продукции (ВР).

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Вкр) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

Расчет точки безубыточности:

Точка безубыточности = Постоянные затраты / коэффициент валовой маржи

Коэффициент валовой маржи = (Выручка - Переменные затраты)/ Выручка от реализации

Выручка от реализации - 15570000 руб.

Переменные затраты– 5896614 руб.

Постоянные затраты - 855156 руб.

Коэффициент валовой маржи = (15570000 – 5896614) / 15570000 = 0,62

Точка безубыточности = 855156 / 0,62= 1379284 руб.

Таким образом, безубыточным производство будет при выручке 1379284 рублей.

|

ЗАКЛЮЧЕНИЕ

При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того, следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокое значение производственного левериджа, теряют гибкость в управлении своими затратами.

Однако, несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения, при необходимости, суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести: существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту маржинального дохода, что позволяет быстрей преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести: снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размеров запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Использование механизма производственного левериджа, целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволит увеличить потенциал формирования прибыли предприятия.

По результатам проведенного анализа затрат можно сделать вывод, что производство является безубыточным.Выручка от реализации - 15570000 руб. Точка безубыточности 1379284 рублей.

|

из

5.00

|

Обсуждение в статье: Отчет о прибылях и убытках |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы