|

Главная |

Система функционирования банков

|

из

5.00

|

Банк, защищая и реализуя интересы государства, в целом выполняет следующие функции: осуществляет монопольную эмиссию банкнот, тем самым является банком банков; является банкиром правительства; проводит денежно-кредитное регулирование и банковский надзор. Он также регулирует резервы иностранной валюты и залога, является традиционным хранителем золотовалютных резервов и осуществляет многочисленные финансовые операции на международном уровне: регулирует международные расчеты, платежные балансы, участвует в операциях мирового рынка ссудных капиталов и золота, представляет свою страну в международных кредитных операциях[3].

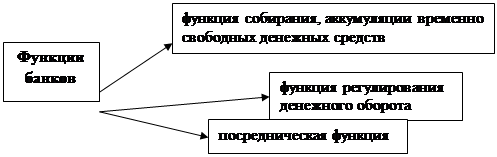

Первой и основной функцией банка является функция собирания, аккумуляции временно свободных денежных средств. Аккумуляция средств становится одним из основных видов деятельности банка. На ее проведение в современных условиях требуется специальное разрешение — лицензия.

Вторая функция банка — функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов.

Третья функция банка — посредническая функция. Под ней понимается деятельность банка как посредника в платежах. Через банки проходят платежи предприятий, организаций, населения.

Повышенный риск невозврата кредита, связанный, прежде всего, с недостаточно эффективной работой предприятий, обязывает банк проводить сдержанную кредитную политику.

Центральный банк

Главным звеном банковской системы любого государства является центральный банк страны. В различных государствах эти банки называются по-разному: государственные, народные, эмиссионные, резервные — Федеральная резервная система (США), Банк Англии, Банк Японии, Банк Италии и др. Центральные банки возникли как коммерческие банки, наделенные правом эмиссии банкнот.

Центральный банк чаще всего является собственностью государства. Осуществляя свою деятельность на макроуровне, он отражает общенациональный интерес, проводит политику не в интересах того или иного региона, той или иной группы отраслей народного хозяйства или предприятий, а в интересах государства в целом. При этом Центральный банк не ставит своей задачей получение прибыли.

Традиционно Центральный банк выполняет четыре основные функции: осуществляет монопольную эмиссию банкнот, является банком банков, банкиром правительства, проводит денежно-кредитное регулирование и банковский надзор.

За центральным банком как представителем государства законодательно закреплена эмиссионная монополия в отношении банкнот, т.е. общенациональных кредитных денег.

Центральный банк не имеет дела непосредственно с предпринимателями и населением. Его главной клиентурой являются коммерческие банки, выступающие как бы в роли посредников между экономикой и центральным банком. Последний хранит свободную денежную наличность коммерческих банков, т.е. их кассовые резервы. Эти резервы исторически помещались коммерческими банками в центральный банк в качестве гарантийного фонда для погашения депозитов.

Центральный банк тесно связан с государством[4]. В качестве банкира правительства Центральный банк выступает его кассиром и кредитором, в нем открыты счета правительства и правительственных ведомств. Центральный банк, как правило, осуществляет кассовое исполнение государственного бюджета. Доходы правительства, поступившие от налогов и займов, зачисляются на беспроцентный счет казначейства (министерства финансов) в центральном банке, с которого покрываются правительственные расходы.

Центральный банк от имени правительства регулирует резервы иностранной валюты и золота, является традиционным хранителем государственных золотовалютных резервов. Он осуществляет регулирование международных расчетов, платежных балансов, участвует в операциях мирового рынка ссудных капиталов и золота. Центральный банк представляет свою страну в международных валютно-кредитных организациях.

Необходимо подчеркнуть, что все функции Центрального банка взаимосвязаны. Кредитуя государство и банки, центральный банк создает тем самым кредитные орудия обращения. Осуществляя выпуск и погашение правительственных обязательств, он воздействует на уровень ссудного процента. Перечисленные функции Центрального банка создают реальные предпосылки для выполнения им функций регулирования всей денежно-кредитной системы страны, а тем самым и регулирования экономики. Функция денежно-кредитного регулирования и банковского надзора является на современном этапе важнейшей функцией Центрального банка.

Коммерческие банки

Также следует отметить коммерческие банки.

Коммерческие банки – основное звено двухуровневой банковской системы[5].

Сегодня к группе коммерческих банков в разных странах относится целый ряд институтов с различной структурой и разным отношением собственности. Главным их отличием от центральных банков является отсутствие права эмиссии банкнот. Среди коммерческих банков различаются два типа – универсальные и специализированные банки.

Универсальный банк осуществляет все или почти все виды банковских операций: предоставление как краткосрочных, так и долгосрочных кредитов; операции с ценными бумагами, прием вкладов всех видов, оказание всевозможных услуг и т.п.

Специализированный банк, напротив, специализируется на одном или немногих видах банковской деятельности. В отдельных странах банковское законодательство препятствует или просто запрещает банкам осуществлять широкий круг операций. Тем не менее, прибыли банков от отдельных специальных операций могут быть настолько велики, что деятельность в других сферах становится необязательной. К специализированным банкам относятся: инвестиционные банки, ипотечные банки, сберегательные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки.

Основными функциями коммерческих банков являются:

Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Значение посреднической функции коммерческих банков для успешного развития и функционирования рыночной экономики состоит в том, что они своей деятельностью уменьшают степень риска и неопределенности в экономической системе.

Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, не только мобилизуют имеющиеся в хозяйстве сбережения, но и формируют достаточно эффективные стимулы к накоплению средств.

Во всех странах с рыночной экономикой коммерческие банки занимают ведущее место в платежном механизме экономики.

При оценке экономической роли коммерческих банков следует иметь в виду, что: кредитные операции способствуют увеличению объема и бесперебойности производства и реализации продукции потребителям; расчетные операции опосредуют осуществление процессов оплаты продукции потребителями, а также взаимного контроля участников расчетных операций; операции с ценными бумагами увеличивают приток средств для развития производственной и торговой деятельности; кассовые операции и их регулирование позволяют улучшать снабжение оборота наличными деньгами.

|

из

5.00

|

Обсуждение в статье: Система функционирования банков |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы