|

Главная |

Анализ результатов деятельности предприятия

|

из

5.00

|

Целью деятельности любого предприятия является получение прибыли. Прибыль является обобщающим показателем хозяйственной деятельности предприятия. Часть прибыли используется для выполнения обязательств перед бюджетом и банком. Другая часть остается в его полном распоряжении и вместе со средствами на оплату труда является источником производственной деятельности предприятия. Чтобы управлять прибылью, необходимо проводить объективный системный анализ формирования, распределения и использования прибыли, так как в этом показателе находят свое отражение уровень организации производства, эффективность использования ресурсов, экономические взаимоотношения между предприятием и государством, покупателями и поставщиками.

Полученную прибыль необходимо сопоставить с произведенными затратами. Для этих целей используется относительный показатель – уровень рентабельности, под которым понимается процентное отношение прибыли к сумме материальных и трудовых затрат, связанных с производством и реализацией продукции. Этот показатель характеризует окупаемость производственных затрат, а также эффективность производства и реализации отдельных видов продукции. При определении уровня рентабельности учитывается стоимость только части основных средств производства, а именно, сумма их амортизационных отчислений и потребленные оборотные средства.

Для более полного проведения анализа результатов деятельности любого предприятия необходимо вначале рассмотреть:

- состав и структуру затрат на производство того или иного вида продукции;

- динамику себестоимости 1ц. продукции;

- финансовые результаты деятельности предприятия

Рассмотрим вначале структуру затрат в целом по хозяйству

. Таблица 6

Состав и структура затрат на производство за 2006-2008 гг.

| Элемент затрат | 2006 г. | 2007 г. | 2008 г. | |||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс.руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | |

| 1.Материальные затраты, всего | 44354 | 71,9 | 52820 | 69,7 | 54339 | 67,0 |

| в т.ч. семена и посадочный материал | 4546 | 7,4 | 6098 | 8,0 | 5808 | 7,2 |

| корма | 18106 | 29,4 | 22908 | 30,2 | 21286 | 26,2 |

| из них корма собственного производства | 18022 | 29,2 | 22728 | 30,0 | 20124 | 24,8 |

| прочая продукция сельского хозяйства |

|

| ||||

| Минер-ые удобрения |

|

| ||||

| химические средства защиты растений | 126 | 0,2 | 179 | 0,2 | ||

| электроэнергия | 1622 | 2,6 | 1710 | 2,3 | 1884 | 2,3 |

| топливо | 1757 | 2,8 | 2065 | 2,7 | 1531 | 1,9 |

| нефтепродукты | 9207 | 14,9 | 8766 | 11,6 | 12405 | 15,3 |

| дизельное топливо |

| 10081 | 12,4 | |||

| бензин |

| 1954 | 2,4 | |||

| запасные части | 5956 | 9,7 | 7871 | 10,4 | 7314 | 9,0 |

| оплата услуг и работ, выполненных сторонними организациями | 3160 | 5,1 | 3276 | 4,3 | 3932 | 4,8 |

| в т.ч. сырье для переработки |

|

| ||||

| по транспортировке грузов | 47 | 0,1 | 40 | 0,1 | 125 | 0,2 |

| по улучшению земель, химизации почв и др агрохим. работам | 107 | 0,2 |

|

| ||

| по ремонту техники |

| 73 | 0,1 | |||

| по зоотех-му и ветер-му обслуживанию | 292 | 0,5 | 401 | 0,5 | 527 | 0,6 |

| 2. Затраты на оплату труда | 10337 | 16,8 | 13772 | 18,2 | 16075 | 19,8 |

| 3. Отчисления на соц. нужды | 1057 | 1,7 | 1391 | 1,8 | 1624 | 2,0 |

| 4. Амортизация | 5161 | 8,4 | 5811 | 7,7 | 8162 | 10,1 |

| 5. Прочие затраты | 778 | 1,3 | 2034 | 2,7 | 293 | 0,4 |

| Итого | 61687 | 100 | 75828 | 100 | 81093 | 100 |

Как мы видим, отрасль сельского хозяйства является материалоемкой. Основную сумму затрат представляют собой такие элементы, как: корма, нефтепродукты, заработная плата и амортизация. Наименьший удельный вес в общей структуре затрат занимают: химические средства для защиты растений, затраты на улучшение земель, ремонт техники и зоотехническому и ветеринарному обслуживанию.

Рассмотрим динамику затрат. В 2008 г. по сравнению 2006 г. произошло увеличение практически всех статей затрат, за исключением прочих расходов. Так материальные затраты возросли в 1,2 раза, затраты на оплату труда и отчисления на социальные нужды в 1,5 и амортизация – 1,6 раз.

Проведем анализ затрат по животноводству.

Таблица 7

Состав и структура затрат на животноводство.

| Элемент затрат | 2006 г. | 2007 г. | 2008 г. | |||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | |

| 1.Материальные затраты, всего | 26013 | 72,1 | 33481 | 71,3 | 30006 | 61,2 |

| корма | 18055 | 50,0 | 22838 | 48,7 | 21286 | 43,4 |

| из них корма собственного производства | 17971 | 49,8 | 22728 | 48,4 | 20124 | 41,0 |

| электроэнергия | 958 | 2,7 | 1164 | 2,5 | 1108 | 2,3 |

| топливо | 770 | 2,1 | 889 | 1,9 | 610 | 1,2 |

| нефтепродукты, всего | 1532 | 4,2 | 1570 | 3,3 | 2350 | 4,8 |

| в т.ч. дизельное топливо |

| 0,0 | 1180 | 2,5 | 1925 | 3,9 |

| бензин |

| 0,0 | 333 | 0,7 | 363 | 0,7 |

| запасные части | 3071 | 8,5 | 4939 | 10,5 | 2570 | 5,2 |

| оплата услуг и работ, выполненных сторонними организациями, и пр мат. затраты, всего | 1627 | 4,5 | 2081 | 4,4 | 2082 | 4,2 |

| Продолжение таблицы 7 | ||||||

| в т.ч. по зоотехническоми и ветеринарному обслуживанию | 292 | 0,8 | 401 | 0,9 | 527 | 1,1 |

| 2. Затраты на оплату труда | 6386 | 17,7 | 9096 | 19,4 | 11923 | 24,3 |

| 3. Отчисления на соц. нужды | 797 | 2,2 | 910 | 1,9 | 1197 | 2,4 |

| 4. Амортизация | 2768 | 7,7 | 3230 | 6,9 | 5624 | 11,5 |

| 5. Прочие затраты | 132 | 0,4 | 220 | 0,5 | 298 | 0,6 |

| Итого | 36096 | 100,0 | 46937 | 100,0 | 49048 | 100,0 |

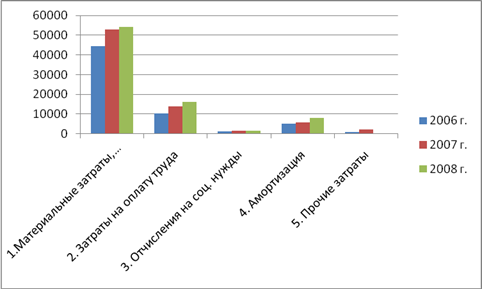

В динамике затрат по животноводству произошли аналогичные изменения. Для наглядности сделаем график.

Рис. 1. Динамика затрат по животноводству за 2006-2008 гг.

Теперь рассмотрим урожайность сельскохозяйственных культур и продуктивность животных.

Таблица8

Урожайность сельскохозяйственных культур и продуктивность животных.

| Показатель | 2006г. | 2007г. | 2008г. | 2008г. в % к | |

| 2006г. | 2007г. | ||||

| Урожайность сельскохозяйственных культур, ц/га | |||||

| Зерновые культуры | 7,0 | 9,7 | 11,2 | 160,0 | 115,5 |

| Многолетние травы на сено | 11,9 | 10,7 | 10,5 | 88,2 | 98,1 |

| Продуктивность сельскохозяйственных культур | |||||

| Удой молока на 1 корову, кг | 2141 | 2392 | 2444 | 114,2 | 102,2 |

| Прирост живой массы на среднегодовую голову КРС на выращивании и откорме, кг | 4403 | 4472 | 4813 | 109,3 | 107,6 |

| Среднесуточный прирост живой массы КРС на выращивании и откорме, г. | 396 | 426 | 421 | 106,3 | 98,8 |

За анализируемый период произошло увеличение урожайности зерновых и зернобобовых на 4,2 ц/га и снижение урожайности многолетних трав на 1,4 ц/га. Продуктивность животных возросла. Так увеличился удой на одну корову на 303 кг., прирост живой массы на 410 кг. и среднесуточный прирост живой массы – 25 г.

Таким образом, выявлена тенденция увеличения продуктивности сельскохозяйственных животных, за счет увеличения кормой базы.

Далее рассмотрим изменения размеров трудоемкости и себестоимости основных видов продукции. Данная информация позволит увидеть динамику себестоимости продукции животноводства, что является важным этапом нашего анализа.

Таблица 9

Трудоемкость и себестоимость основных видов продукции

| Показатель | 2006г. | 2007г. | 2008г. | 2008г. в % к | |

| 2006г. | 2007г. | ||||

| Трудоемкость производства 1 ц. основных видов продукции, чел.-ч | |||||

| Зерно в массе после доработки | 22 | 22 | 22 | 100,0 | 100,0 |

| Сено многолетних трав | 13 | 11 | 2 | 15,4 | 18,2 |

| Зеленая масса однолетних трав | 7 | 8 | 8 | 114,3 | 100,0 |

| Молоко | 168 | 167 | 165 | 98,2 | 98,8 |

| Прирост живой массы КРС | 116 | 113 | 111 | 95,7 | 98,2 |

| Прирост живой массы поросят | 5 | 4 | 4 | 80,0 | 100,0 |

| Себестоимость производства 1 ц. основных видов продукции, руб. | |||||

| Зерно в массе после доработки | 386,61 | 306,92 | 627,37 | 162,3 | 204,4 |

| Сено многолетних трав | 45,80 | 40,51 | 75,44 | 164,7 | 186,2 |

| Зеленая масса однолетних трав | 30,95 | 24,08 | 28,51 | 92,1 | 118,4 |

| Молоко | 498,72 | 642,88 | 633,02 | 126,9 | 98,5 |

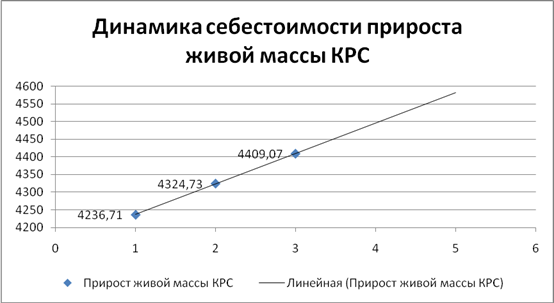

| Прирост живой массы КРС | 4236,71 | 4324,73 | 4409,07 | 104,1 | 102,0 |

| Прирост живой массы поросят | 16107,69 | 30583,3 | 47864,1 | 297,2 | 156,5 |

Как показал анализ данных, трудоемкость практически всех видов продукции снизилась, за исключением трудоемкости производства 1 ц. зеленой массы. Так трудоемкость производства сена многолетних трав снизилась на 84,6 %. Снизилась трудоемкость производства 1 ц. прироста живой массы поросят на 20 % или 11 чел.-час. Наименьшее снижение произошло по трудоемкости производства 1 ц. прироста живой массы и 1 ц. молока, соответственно на 5 и 3 чел.-час., что объясняется повышением продуктивности стада КРС. Неизменной осталась только трудоемкость производства 1 ц. зерна, в динамике за период 2006-2008 гг. она составляет 22 чел.-час./ц.

По себестоимости основных видов продукции выявлена тенденция роста. В 2008 г. по сравнению с 2006 г. более всего возросла себестоимость прироста живой массы поросят, она увеличилась почти в 3 раза. Себестоимость зерна и сена возросла в 1,5 раза. Себестоимость молока увеличилась на 26,9 %. Менее всего возросла себестоимость прироста живой массы КРС, всего на 4,1 %.

Построим график динамики изменения себестоимости продукции животноводства: молоко, прирост живой массы КРС и прирост живой массы поросят. Для каждого вида рассчитаем линию тренда.

Рис. 2. График изменения себестоимости молока за период 2006-2008 гг.

Рассчитав линию тренда, мы выявили, что по прогнозу в 2010 г. себестоимость молока будет составлять 800 руб./ц.

Рис. 3. График изменения себестоимости прироста живой массы КРС за период 2006-2008 гг.

Прогнозное значение себестоимости прироста живой массы КРС составляет в 2010 г. 4400 руб./ц.

Рис. 4. График изменения себестоимости прироста живой массы поросят за период 2006-2008 гг.

Прогнозное значение себестоимости прироста живой массы поросят составляет в 2010 г. 80000 руб./ц.

Показатели, характеризующие экономическую эффективность производства приведены в таблице.

Таблица10

Финансовые результаты от реализации продукции, работ и услуг.

| Показатель | 2006г. | 2007г. | 2008г. | 2008г. в % к 2006г. |

| Выручка от реализации, тыс. р. | 37706 | 39549 | 65871 | 174,7 |

| Полная себестоимость, тыс. р. | 30918 | 34995 | 50368 | 162,9 |

| Прибыль от реализации, тыс. р. | 6788 | 4554 | 15503 | 228,4 |

| Уровень рентабельности, % | 22,0 | 13,0 | 30,8 | х |

Анализ данных таблицы, показал, что предприятие развивается успешно. В 2008 г. по сравнению с 2006 г. выручка от реализации возросла на 28165 тыс. руб. Прибыль от реализации увеличилась в 2,3 раза или на 28,4 %. Уровень рентабельности в 2008 г. по сравнению с 2006 г. составил 30,8 %, т.е. увеличился на 8,8 %.

Таким образом, проведя анализ деятельности предприятия, в т.ч. себестоимости продукции мы выявили, что:

1. Основной вид деятельности предприятия – производство и переработка продукции животноводства;

2. Предприятие имеет в наличии все необходимые финансовые, материальные и трудовые ресурсы;

3. Выявлена тенденция роста объемов производства продукции, ее себестоимости и прибыльности предприятия.

|

из

5.00

|

Обсуждение в статье: Анализ результатов деятельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы