|

Главная |

Интегрированная методика оценки эффективности сделок слияний и поглощений

|

из

5.00

|

В данной работе реализован новый подход к оценке сделок слияний/поглощений, сочетающий ретроспективный и перспективный анализ. Применяется одновременный анализ показателей финансовой отчетности компаний до и после сделки слияни/поглощения и динамики их котировок в момент поступления информации о предстоящей интеграции. Анализ финансовой отчетности предполагает сравнение показателей эффективности отдельных бизнесов до интеграции с аналогичными показателями интегрированных компаний двумя годами позже. В качестве бухгалтерского показателя эффективности применяется рентабельность на основе показателя прибыли до вычета процентов, налогов и амортизации (EBITDA), поскольку эта форма прибыли более тесно связана с потоками денежных средств бизнеса и не искажена финансовой политикой компании. Для отражения перспективного ракурса анализа рассматривается динамика котировок компаний в промежутке за неделю до и после первого сообщения о сделке. Доходность акций компаний-участниц сделки сравнивается с эталонной, и в качестве эталона использован рыночный индекс. Корректировка на рыночный индекс позволяет определить индивидуальную доходность ценных бумаг компании и выявить избыточную, или аномальную, доходность.

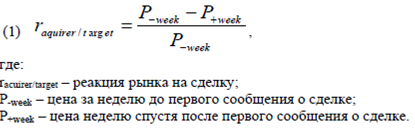

Две характеристики, отражающие, с одной стороны, ожидания инвесторов и реакцию рынка на новость о слиянии и финансовый результат интеграции двумя годами позже — с другой, определяется взаимосвязь между ними посредством корреляционного анализа. Для поиска взаимосвязи между реакцией рынка в момент появления информации сделке и финансовыми результатами совместной компании используется регрессионный анализ. Реакция рынка на появление информации о конкретной сделке определяется относительно динамики рынка в целом. Под реакцией рынка предполагается доходность акций компаний во временном окне за неделю до первого сообщения и неделю спустя.

[7]

[7]

Предполагаем, что неделя – это достаточный горизонт для адекватного выделения

эффекта информации о сделке. Недельный промежуток до официального появления

информации о сделке необходим для учета инсайдерской информации, которая просочилась до того, как о будущей сделке узнала большая часть инвестиционного сообщества. С другой стороны, неделя после сообщения необходима для того, чтобы в котировках полностью отразилась вся полученная информация.

Индивидуальная доходность акций компаний корректируется в соответствии с доходностью рынка, которая выполняет роль эталонного показателя. Для этих целей используется доходность основного индекса биржи, на котором торгуются ценные бумаги

компании.

[7]

[7]

Для измерения взаимосвязей между перспективными и ретроспективными показателями использована избыточная (аномальная) доходность акций компаний, которая рассчитана следующим образом:

[7]

[7]

Предполагается , что данная операция позволяет скорректировать показатель доходности

акций компаний-участниц сделки с динамикой всего рынка и избежать влияния общеэкономических факторов.

Используются расчеты аномальной доходности акций только поглощающей компании.

Анализ фокусируется на аномальной доходности акций поглощающей компании.

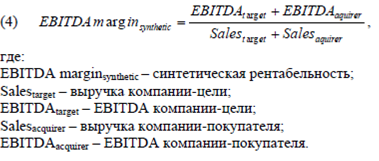

В качестве ретроспективного показателя в данной работе используется динамика

рентабельности продаж на основе EBITDA. В данной работе, имея данные по выручке и

EBITDA отдельных компаний до слияния, оценивается синтетическая рентабельность, как

если бы компании уже работали вместе (формула 4). При этом сделано допущение о том, что

показатели прибыли и выручки компаний-участниц сделки не ухудшатся после сделки.

[7]

[7]

Для определения реального результата слияния был исследован период протяженностью два года после сделки, и он измеряется через бухгалтерский показатель рентабельности продаж по данным годовой отчетности, в которой консолидированы финансовые результаты обеих компаний, на основе формулы 5:

[7]

[7]

Показатель для измерения чистого эффекта сконструирован следующим образом. Была

рассчитана разница между рентабельностью спустя два года и синтетической рентабельностью до слияния (формула 6):

[7]

[7]

Имея два массива данных – бухгалтерские показатели эффекта и финансовые, рыночные показатели эффекта, —выявляется взаимосвязь между ними путем проведения регрессионного анализа. Коэффициент детерминации (R^2) полученной регрессии является показателем силы взаимосвязи между данными. Значительная взаимосвязь подтверждает гипотезу об эффективной оценке рынком сделок слияний/поглощений.

|

из

5.00

|

Обсуждение в статье: Интегрированная методика оценки эффективности сделок слияний и поглощений |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы