|

Главная |

ГЛАВА III РЫНОК СДЕЛОК СЛИЯНИЙ И ПОГЛОЩЕНИЙ:

|

из

5.00

|

ОБЗОР СОВРЕМЕННОЙ СИТУАЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Казахстанская практика слияний и поглощений на примере банковского

Сектора

В данной главе рассмотрены современная ситуация и перспективы развития процессов слияний и поглощений на примере отечественного банковского сектора, в сравнении с международным опытом. Процессы слияний и поглощении на казахстанском финансовом рынке менее развиты, чем в Западной Европе, Японии и США, что связано как с относительной молодостью экономики Республики Казахстан, так и с пробелами теоретических исследований операций по слиянию и поглощению. Для проведения подобных операций требуется привлечение значительных финансовых ресурсов, что под силу лишь крупным банкам, количество которых в Казахстане невелико. Однако основной причиной низких объемов слияний и поглощений в Казахстане является отсутствие опыта в данной области. Не все коммерческие банки имеют среднесрочные планы развития, а инвестирование при слияниях или поглощениях требует более длительного срока окупаемости. При планировании возможность экспансии с помощью поглощений отечественными банками практически не рассматривается.

По мнению специалистов в области финансов, в настоящее время развитие процессов слияний и поглощений на казахстанском банковском секторе находится на начальном этапе своего развития, при этом многие сделки, осуществленные за последние несколько лет, говорят о существенном потенциале для развития этого направления (Рисунок 1).

В ближайшее десятилетие возможно значительные изменения как структуры рынка слияний и поглощений финансового сектора, так и доли консолидационных операций именно в банковском секторе. Это может быть связано не только с приходом иностранных игроков, но и с желанием отечественных банков усилить свои рыночные позиции.

Рисунок 1 – Отраслевое разделение сделок слияния и поглощения по объемам в долевом выражении

Примечание – Источник: Франгулиди С. Казахстанский рынок слияний и поглощений. – М: АО «Инвестиционный финансовый дом RESMI», 2008. – 21 с.[11]

Анализ современных процессов проникновения иностранного капитала в национальные банковские системы путем международных слияний и поглощений необходим для разработки инструментария их регулирования в нашей отечественной практике, в том числе при определении приемлемых условий допуска иностранных банков на казахстанский финансовый рынок. Исследование международных слияний и поглощений банков зарубежных стран представляется также актуальным при оценке перспектив развития аналогичных процессов с участием российских банков и банков других зарубежных государств в условиях дальнейшей интеграции.

На казахстанском финансовом рынке сейчас четко прослеживается тенденция достаточно интенсивной экспансии со стороны банков с иностранным капиталом (Рисунок 2). Среди иностранных банков можно выделить несколько наиболее крупных – Сбербанк России, Райффайзенбанк, ABN AMRO и др. Эти банки работают с высокой рентабельностью, порой на порядок превышающей средние показатели по всему казахстанскому банковскому сектору. Отдача на капитал по итогам прошлого года составила 30–35% годовых при среднем уровне около 20%.

Тенденция развития слияний и поглощений между казахстанскими банками также нуждается в детальном изучении. Отечественные предприятия- и банки-гиганты, являющиеся крупными в рамках внутреннего рынка, в мировой экономике выступают как средние и малые компании/банки, что лишает их возможности полноправной конкуренции с мировыми финансовыми институтами. Для укрепления своих позиций на рынке и роста капитализации многим казахстанским банкам необходимо создание альянсов и привлечение стратегических инвесторов.

Рисунок 2 – Структура казахстанских сделок по слиянию и поглощению

за 2007 год

Примечание – Источник: Франгулиди С. Казахстанский рынок слияний и поглощений. – М: АО «Инвестиционный финансовый дом RESMI», 2008. – 21 с.

Одна из основных серьезных задач для банков Казахстана, особенно малых банков, заключается в повышении текущей ликвидности и рентабельности. Для успешного решения этой задачи банки должны сосредоточить усилия на диверсификации доходов, реализации мер рыночной политики и осуществлении контроля над затратами в ходе расширения коммерческой деятельности. Диверсификация клиентов в сочетании с введением новых направлений бизнеса поможет банкам увеличить поступления доходов. При отсутствии возможности достичь этих целей за счет собственных ресурсов, наиболее выгодным решением является слияние с другим банком либо поглощение другого банка.

Слияния и присоединения банков способно повысить эффективность банковского бизнеса и качество банковского обслуживания не только в центре, но и в регионах. Через процессы реорганизации современные банковские технологии, которыми обладают банки-лидеры, гораздо быстрее дойдут до регионов.

Международная практика доказывает перспективность создания крупных банков, которые обладают технологиями финансовых супермаркетов, обслуживают клиентов любой категории, предоставляют полный спектр банковских услуг по принципу «в одном пакете». Возможность развития слияний и поглощений по направлению создания универсальных банков для отечественных условий достаточно велика. На казахстанском рынке к коммерческим банкам, обладающим технологиями финансовых супермаркетов, можно отнести банки первой десятки (Народный Банк, Банк ТуранАлем, Казкоммерцбанк и др.), в России также существует целый ряд банков, развивающихся в этом направлении (Сбербанк, ВТБ-24, УралСиб). В настоящее время развитие процессов слияния и поглощения по созданию универсальных банков представляется перспективным направлением, если хотя бы у одного из банков при слиянии уже существует развитая розничная сеть.

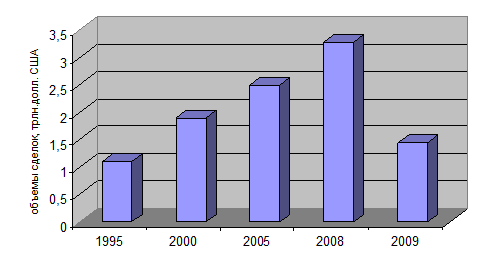

Объем сделок по поглощениям может значительно тормозиться на фоне ипотечного кризиса (Рисунок 3), который вызвал проблемы с ликвидностью у некоторых банков и подорожание кредитов во всем мире. Особенно тяжелыми могут быть последствия кредитного кризиса для банков меньших размеров, для которых решением многих проблем может стать вступление в альянсы с другим банком.

Рисунок 3 – Динамика объема мировых сделок слияния и поглощения

Примечание – Составлено автором на основании данных с казахстанских и зарубежных электронных ресурсов.

Что касается современной ситуации на казахстанском финансовом рынке, банки малые и средние банки испытывают определенный дефицит ликвидности. Из-за недостатка собственных средств и низкой капитализации банки работают на предельно допустимых значениях обязательных нормативов. Для региональных банков достаточно сложным является привлечение крупных корпоративных клиентов. Потребность таких клиентов в заемных средствах значительно превышает возможности банков. Для динамичного развития подобных банков потребуется увеличение их уставных капиталов. По мнению автора, консолидационные процессы в банковском секторе Казахстана будут по-прежнему демонстрировать рост, однако на фоне глобального финансового кризиса темпы роста объемов консолидационных сделок существенно ниже, чем планировалось (Рисунок 4).

Рисунок 4 – Динамика развития процессов слияний и поглощений в Казахстане

Примечание – Составлено автором на основании данных с казахстанских и российских электронных ресурсов.

Для повышения эффективности деятельности в структуре баланса банка не должно быть концентрации на определенных источниках, таких как ресурсы с зарубежного финансового рынка, концентрация на крупных клиентах. Для дальнейшего развития объединенному банку необходимо повысить качество корпоративного управления, особенно в таких областях, как принятие решений и управление рисками, раскрытие информации, а также распределение полномочий между ключевыми органами корпоративного управления. Изменения в банковской системе приведут к позитивным изменениям для сектора, в частности установление новых форм отношений с клиентами, активизация деятельности, возможность устанавливать более гибкие тарифы, рост прибыльности. Также должен быть выработан новый подход к управленческой информации в рамках оценки рентабельности оказываемых финансовых услуг.

Банкам необходимо внедрять меры по повышению эффективности бизнеса, в том числе снижать издержки, вырабатывать новый подход к риск-менеджменту, проводить реинжиниринг процессов, усиливать контроль и управление организацией, накапливать клиентскую информацию. Таким образом, консолидация банков с помощью слияний и поглощений является одним из наиболее вероятных направлений развития отечественной банковской системы. Именно это поможет ей стать высококапитализированной и соответственно более устойчивой. [1]

|

из

5.00

|

Обсуждение в статье: ГЛАВА III РЫНОК СДЕЛОК СЛИЯНИЙ И ПОГЛОЩЕНИЙ: |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы