|

Главная |

Розничное кредитование:

|

из

5.00

|

В 2009 году БИНБАНК продвигал на рынок стандарт

ный набор услуг розничного кредитования — ипо

теку, автокредитование, потребительские кредиты.

Кредитный портфель по всему направлению рознич

ного кредитования уверенно рос — с 11,720 млрд.

руб. в 2008 году до 14,772 млрд руб. в июле 2009 года.

Под влиянием кризисных явлений в экономике тем

пы прироста новых выдач резко снизились, что сок

ратило портфель к концу года до 13,146 млрд. руб.

Неблагоприятная макроэкономическая конъюнктура

вызвала необходимость в пересмотре программ

розничного кредитования. Летом 2009 года по боль

шинству кредитных продуктов были повышены про

центные ставки по новым контрактам. Целью данной

меры была компенсация роста ставок привлечения

Банком денежных средств для фондирования опе

раций розничного кредитования.

Для повышения качества портфеля были уже

сточены условия предоставления кредитов: уве

личены требования к первоначальному взносу по

программам автокредитования и ипотеки, снижена

сумма кредита, предоставляемого без поручитель

ства по индивидуальным ссудам, ужесточены тре

бования к платежеспособности заемщика. В связи

с возросшим уровнем риска в Банке был изменен

порядок принятия решений по кредитным заявкам,

а именно реализован более глубокий механизм

андеррайтинга клиентов.

Учитывая кризисные явления в экономике, Банк

осенью 2008 года реализовал пилотную програм

му реструктуризации проблемной задолженности

физических лиц. Программа рассчитана на сниже

ние долговой нагрузки клиентов, которые потеряли

работу или существенную часть своих доходов.

Продолжая осуществлять кредитование физических

лиц и учитывая существенные риски по этому на

правлению, БИНБАНК считает приоритетной задачу

обеспечения высокого качества клиентской базы.

Банк отдает предпочтение заемщикам с безупреч

ной кредитной историей, имеющим подтвержденный

доход. Тарифная политика Банка ориентирована

на поощрение клиентов с низким уровнем риска —

чем ниже риск клиента, тем лучшие условия по кре

дитованию он получает.

Ипотека:

На начало 2008 года ипотечный портфель Банка

превышал 3 млрд. руб. В структуре портфеля

розничных кредитов на долю ипотеки в 2008 году

приходилось 27%.

Продуктовые предложения БИНБАНКа предусмат

ривают варианты кредитования для приобретения

любой недвижимости, а также получения ссуд на

потребительские цели под залог недвижимости.

Среди кредитных продуктов-лидеров ипотечного

портфеля Банка можно выделить «Залог квартиры»,

«Покупка квартиры».

В течение 2009 года ипотечный портфель БИНБАНКа

увеличился до 3,540 млрд. руб., при этом основная

часть ипотеки была реализована в регионах, на ко

торые приходится 3,054 млрд руб.

Значимым новым проектом 2009 года стало начало

реализации программы льготного кредитования

«Строительство квартиры в микрорайоне «Солнеч

ный город» в Казани». БИНБАНК предложил специ

альные условия кредитования приобретения строя

щихся квартир. Современный жилой комплекс

«Солнечный город» рассчитан на проживание в нем

около 20 тыс. человек. Проект предусматривает про

думанную инфраструктурную систему и реализуется

с помощью современных технологий строительства.

Кредиты в рамках данного проекта предоставляются

по льготной ставке на период строительства дома.

Заемщику необходимо внести 10% собственных

средств в счет оплаты квартиры, остальная часть

оформляется в ипотеку.

Автокредитование :

Кредит на приобретение транспортного средства

уже не первый год является наиболее популярным

продуктом БИНБАНКа, адресованным частным

лицам. В 2009 году на этот быстро растущий вид

кредитования приходилось почти 25% розничного

кредитного портфеля Банка — 3,251 млрд руб.

В рамках продукта «Автокредитование» клиентам

Банка предоставляются ссуды для приобретения

как новых, так и подержанных иномарок, а также

новых отечественных автомобилей. В рамках дан

ного направления также реализуется целевая про

грамма предоставления кредитов на маломерные

плавательные средства, снегоходы и вездеходы.

БИНБАНК постоянно расширяет список своих парт

неров в сфере автокредитования, придерживаясь

стандартных требований к ассортименту и времени

работы потенциального партнера в сфере торговли

автомобилями. Для случаев, когда клиент Банка

намерен приобрести автомобиль в автосалоне, кото

рый не имеет договора с Банком, предусматривается

процедура индивидуальной проверки.

По данным агентства «РБК.Рейтинг», в 2009 году

БИНБАНК занимал 27-е место среди банков по

объему выданных автокредитов.

Потребительские кредиты и кредитные карты:

Короткие потребительские кредиты и кредитные

карты являются наиболее популярными продуктами

розничного кредитования. В среднесрочной пер

спективе БИНБАНК намерен развивать кредитный

розничный портфель именно за счет продаж кре

дитных карт и индивидуальных ссуд.

В течение 2009 года объемы потребительского кре

дитования БИНБАНКа выросли с 3,595 млрд. руб.

в январе 2009 года до 4,748 млрд руб. к концу года.

Приоритетной группой заемщиков для Банка являют

ся держатели пластиковых карт БИНБАНКа. Объемы

кредитования по банковским картам в течение

2009 года стабильно нарастали — с 469,1 млн. руб.

в январе 2009 года до 628,69 млн руб. к концу года.

Летом 2009 года Банк начал проект предоставления

кредитных карт моментального выпуска Maestro

Instant вкладчикам Банка. Данный продукт повысил

привлекательность депозитов БИНБАНКа среди по

тенциальных вкладчиков, обеспечив возможность

в случае потребности в денежных средствах полу

чить у Банка кредит, не расторгая договор вклада.

Сохранив процентный доход по вкладу, клиент по

лучает доступ к кредитным ресурсам без дополни

тельного оформления, поскольку кредитная карта

оформляется в день заключения договора вклада.

Льготный период кредитования в 30 дней позволяет

использовать кредитные ресурсы без начисления

процентов.

Продолжая развивать концепцию сочетания доход

ных, расчетных и кредитных функций пластиковых

продуктов, в ноябре 2009 года БИНБАНК успешно

вывел на рынок новые карточные продукты «Уни

версальная» и «Универсальная зарплатная». Среди

важных характеристик данных продуктов следует

выделить начисление дифференцированного повы

шенного процента в зависимости от суммы собст

венных средств, размещенных на счете карты.

Полученный таким образом процентный доход со

поставим с процентами, начисляемыми по вкладу.

Доходная функция данных карточных продуктов

может быть дополнена кредитной — в случае необхо

димости держатель «Универсальной» карты может

в кратчайшие сроки получить одобрение по кредит

ному лимиту с льготным периодом в 30 дней. Доба

вив к перечисленному функционалу стандартные

расчетные возможности пластиковой карты, держа

тель карты получает в свое распоряжение комплекс

ный инструмент управления финансами на все слу

чаи жизни. Реализация универсальных карт будет

способствовать не только увеличению эмиссии пла

стиковых продуктов БИНБАНКа, но также обеспечит

рост остатков на карточных счетах клиентов.

Банковские карты :

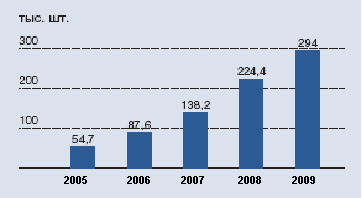

За 2009 год общее количество пластиковых карт

Банка возросло на 70 тыс. штук, составив 294 тыс.

Дебетовый оборот по эмитированным БИНБАНКом

картам в 2009 году достиг 33,6 млрд руб., увеличив

шись на 60% по сравнению с 2008 годом (на конец

2008 года — 21 млрд руб.). Данный прирост вызван

увеличением количества карт по зарплатным про

ектам Банка, общим увеличением объемов кредито

вания по кредитным картам, а также успешным выво

дом на рынок новых карточных продуктов «Доходная»

и «Универсальная». Комбинация доходного, расчет

ного и кредитного функционалов «Универсальной»

карты обеспечила Банку высокий уровень позицио

нирования сразу в нескольких сегментах услуг, пред

лагаемых частным клиентам.

В рамках обслуживания зарплатных проектов для

увеличения расчетных возможностей карточных про

дуктов Банк осуществляет бесплатный перевыпуск

карт более высокой категории. Данная услуга полу

чила высокую оценку корпоративных клиентов —

предприятий, заинтересованных в снижении издер

жек по РКО и зарплатному обслуживанию. Реализа

ция в рамках зарплатных проектов «Универсальных»

карт позволяет Банку не только увеличить эмиссию

пластиковых карт, но и одновременно нарастить

объем остатков по карточным счетам.

Среди услуг дистанционного обслуживания держа

телей карт особой популярностью пользовались

услуги «Периодические перечисления» и «Инфор

мационный сервис» — ежемесячно данные услуги

приносили Банку около 1 млн руб. Среднемесячный

оборот по «Периодическим перечислениям» в 2009

году увеличился в четыре раза по сравнению с 2008

годом и составил 78 млн руб. в месяц. Среднее

количество переводов в месяц увеличилось в

шесть раз и достигло 4,5 тысяч — держатели карт

увеличили количество своих безналичных регуляр

ных платежей.

Количество пользователей «Информационного сер

виса» в течение 2009 года увеличилось в шесть раз

и составило к концу года 26 тыс. пользователей.

Резервы для дальнейшего распространения данной

услуги не исчерпаны, поскольку она может быть

интересна каждому держателю карты БИНБАНКа.

Банковские карты имеют ресурс стабильного роста.

БИНБАНК позиционирует платежные карты как ин

струмент, предоставляющий клиенту Банка удобный

доступ к классическим банковским продуктам —

депозитам, расчетам, кредитам. В 2010 году Банк

планирует развивать услуги, предоставляемые с

использованием платежных карт, прежде всего

через расширение расчетных возможностей карт и

гибкую тарифную политику. Перспективным направ

лением развития дистанционных технологий обслу

живания держателей карт Банк рассматривает внед

рение полнофункционального «Интернет банкинга»

и «Мобильного банкинга» для физических лиц.

Данные технологические новшества в обслуживании

позволят клиентам Банка осуществлять большин

ство банковских операций (переводы, оплата услуг,

оформление вкладов, открытие карт и счетов и т.д.)

без посещения офисов Банка.

БИНБАНК сегодня — это современное кредитно-

финансовое учреждение с брендом и репутацией надежного партнера.

Динамичное развитие БИНБАНКа — это не только финансовые показатели, рост процентных доходов и расширение сети продаж. В минувшем году БИНБАНК отметил 16-летие работы на российском финансовом рынке. Все эти годы Банк уверенно расширяет свою долю на рынке вкладов, увеличивает объемы корпоративной клиентской базы, развивая сеть продаж и повышая качество услуг.

Осенью минувшего года мировой финансовый кризис докатился и до российской экономики. Благодаря масштабным и адекватным мерам Банка России и Министерства финансов банковскому сектору удалось избежать системного кризиса.

В целях целенаправленной работы банка Советом директоров в августе 2008 года была утверждена Стратегия развития банка на период 2008-2012 гг., адекватная сложившейся экономической ситуации. В рамках Стратегии были скорректированы и уточнены цели и планы на 2008 год с учетом изменений на финансовом рынке и сформированы цели и планы на последующие 4 года (2009-2012 г.г.).

За время прохождения преддипломной практики в ОАО БинБанк я

· изучила деятельность банка,

· ознакомилась со статусом и миссией банка, структурой и системой управления, структурой функциональных подразделений и служб банка, положениями об их деятельности,

· ознакомилась с составом клиентуры и услугами, предоставляемыми банком клиентам,

· ознакомилась с банковской программой «Ва-Банк»

· научилась составлять дневной отчет.

|

|

|

из

5.00

|

Обсуждение в статье: Розничное кредитование: |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы