|

Главная |

Цели и задачи анализа материальных ресурсов

|

из

5.00

|

При анализе использования материальных ресурсов необходимо выполнить следующие задачи, а именно:

1) определить обеспеченность организации необходимыми материальными ресурсами для производства продукции (работ, услуг);

2) выявить уровень материалоемкости продукции за ряд отчетных периодов;

3) рассмотреть действие отдельных факторов, связанных с изменением уровня материалоемкости выпускаемой продукции;

4) проанализировать имеющиеся у организации потери вследствие вынужденных замен материалов и простоев рабочих машин и оборудования в случае отсутствия материалов;

5) выявить, какое влияние оказывает материально-техническое снабжение и уровень использования материальных ресурсов на объем выпускаемой продукции и ее себестоимость;

6) ответить на вопросы: имеются ли у организации возможности снижения материальных затрат и какое это окажет влияние на себестоимость производимой продукции.

Для проведения качественного анализа использования материальных ресурсов необходимо использовать все источники информации, к которым, в первую очередь, относятся:

- бизнес-планы;

- данные аналитического и синтетического учета материалов в бухгалтерской службе организации;

- форма № 5 «Приложение к бухгалтерскому балансу»;

- формы статистической отчетности о затратах на производство и реализацию продукции (работ, услуг) и др.

При анализе использования материальных ресурсов в производстве оценивается выполнение плана по снижению материалоемкости всей выпускаемой продукции и отдельных изделий, выявляются перерасход отдельных видов сырья, материалов, топлива, энергии в результате несоблюдения установленных норм их расхода и увеличения отходов и потерь, завышение норм расхода материальных ресурсов и составление нереальных планов по их экономии.

Основными показателями, характеризующими использование материальных ресурсов в производстве, являются общая материалоемкость всей товарной продукции и удельная материалоемкость конкретных видов изделий. При этом уровень материалоемкости товарной продукции определяется путем соотношения материальных затрат на ее производство и стоимости той же продукции. Удельная материалоемкость отдельных изделий устанавливается путем соотношения материальных затрат на их производство и цены этих изделий.

Финансовый анализ материальных запасов проводится по данным финансового учета и отчетности. Вариантность выбранных способов бухгалтерского учета материальных запасов оказывает влияние на ряд финансовых коэффициентов (Таблица 1).

Таблица 1

Влияние способов учета материалов на показатели финансового

состояния предприятия

| Элемент учетной политики | Объект влияния | Кп | Ксос | Коа | Рвп | Ра | Рсс |

| Установление границы между основными и оборотными средствами | Структура имущества | x | x | ||||

| Себестоимость | x | x | x | ||||

| Порядок отражения в учете процесса приобретения материалов | Операционные расходы (в части налога на имущество) | x | x | ||||

| Вариант оценки материалов при отпуске в производство | Себестоимость | x | x | x | |||

| Стоимость материалов | x | x | x |

Кп – коэффициент платежеспособности — рассчитывается как отношение оборотных средств к краткосрочным обязательствам.

Ксос – коэффициент обеспеченности собственными оборотными средствами — рассчитывается как отношение оборотных средств за минусом краткосрочных обязательств к величине оборотных средств.

Коа – оборачиваемость активов — рассчитывается как отношение чистой выручки к средней стоимости активов.

Рвп – рентабельность производства — отношение валовой прибыли к себестоимости продаж.

Ра – рентабельность активов — отношение чистой прибыли к средней стоимости активов.

Рсс – рентабельность собственных средств — отношение чистой прибыли к средней стоимости собственных средств.

Как видно из таблицы 1, величина материалов влияет на ряд финансовых коэффициентов. Это по большей части косвенное влияние, однако, в запасоемких производствах оно бывает значительным.

Внутренний (управленческий) анализ материальных запасов может быть представлен количественным анализом величин отклонений от плановых показателей, выявляемых в системе управленческого учета.

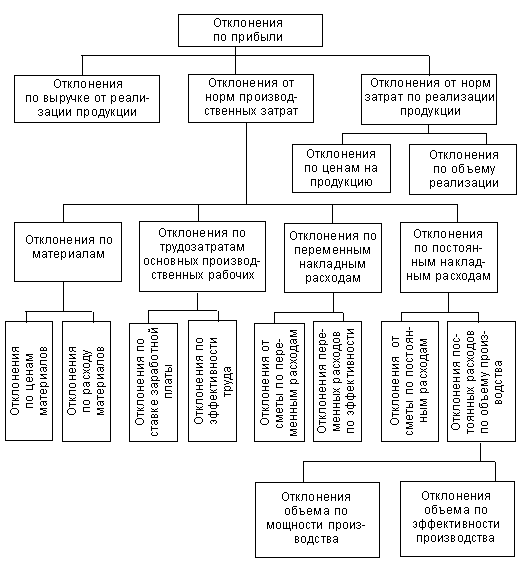

Отклонения от нормативных величин по материальным запасам в итоге влияют на общее отклонение по себестоимости продукции, что приводит в числе прочих факторов к отклонению от планируемого уровня прибыли (рисунок 1).

Причиной отклонений от норм может стать и нерациональное управление запасами, вызывающее необходимость срочных закупок, дополнительных затрат на транспортировку, погрузоразгрузочные работы, более высокие цены поставщиков за срочность исполнения заказа, а также другие причины, которые возникают вследствие закупочной деятельности.

На отклонения по затратам материалов в производстве продуктов влияют два основных фактора: цена материалов и их количество, потребленное в производстве (таблица 2).

Таблица 2

Расчет отклонений от норм затрат по материалам

| № п/п | Виды отклонений | Расчет отклонений | Возможные причины |

| 1 | По цене используемых материалов | (нормативная цена единицы материала – фактическая цена) * количество купленного материала | Изменения цен на рынке; просчеты снабженческо-заготовительной службы по поиску наиболее благоприятных поставщиков; закупки материалов по низким ценам, но плохого качества, что вызовет ухудшение качества продукции или увеличение количества отходов производства |

| 2 | По количеству используемых материалов | (нормативное количество материала на фактический выпуск продукции – фактический расход материала) * нормативная цена материалов | Замена одного вида и типоразмера сырья другим; нарушения стандартов поставляемых материалов; изменение условий комплектации продукции покупными полуфабрикатами; изменение рецептуры сырья; прямой перерасход, вызванный нарушениями технологии, неправильным или нерациональным раскроем; кражи, порча, убыль |

| 3 | Совокупное отклонение расхода материалов | (нормативные затраты на единицу материала – фактические затраты на единицу материала) * фактическое количество используемых материалов на выпуск продукции | Совокупность указанных причин |

Рис. 1. Процедуры анализа отклонений

Существуют два подхода к расчетам по отклонениям:

1. В соответствии с количеством закупленного материала. Тогда отклонения распределяются между остатком материалов и реализованной продукцией.

2. В соответствии с количеством использованных материалов. В этом случае все отклонения списывают на себестоимость реализованной продукции.

Отклонения от норм по использованию материалов определяются путем сопоставления фактически израсходованного материала с нормативным расходом на фактический выпуск. Этот принцип является основополагающим и при составлении гибкой сметы затрат. Так же поступают и в отношении отходов.

Для выявления отклонений от норм расхода материалов используются следующие методы: документирования; партионного использования материалов с выявлением отклонений по прямым затратам на выход продукции; предварительного расчета по рецептурам, последующих расчетов на основе данных инвентаризации.

За счет использования материалов отклонения выявляются при сопоставлении фактического расхода материалов в натуральных измерителях с расходом материалов, предусмотренным стандартом на весь фактический выпуск продукции. Полученные результаты пересчитываются в денежную оценку путем умножения на стандартные цены. Сложность расчета отклонений возрастает в связи с ростом номенклатуры основных материалов, расходуемых на отдельные виды продукции, и при увеличении номенклатуры выпускаемых изделий.

|

из

5.00

|

Обсуждение в статье: Цели и задачи анализа материальных ресурсов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы