|

Главная |

Проверка качества уравнения регрессии.

|

из

5.00

|

1. Проверка значимости уравнения регрессии в целом.

Н0: αj = 0 – уравнение регрессии незначимо; р= 0,05

H1: αj ≠ 0- уравнение регрессии значимо; р=0,95

Fрасч = S²объясн ⁄ Sост=8,3439

Fтабл (2;11)= 3.98

Вывод: Fрасч > Fтабл, значит с вероятностью не меньше 95% можно утверждать, что выполняется H1. Уравнение значимо.

2. График функции распределения остатков.

Вывод: По графику функции распределения остатков можно сказать, что распределение близко к нормальному.

3. Гистограмма остатков.

Вывод: Распределение остатков соответствует нормальному.

4. График остатков в зависимости от объясняющей переменной Х2.

а)

б) Проверка автокорреляции остатков.

Для этого проведем проверку по тесту Дарбина-Уотсона:

|

| Durbin- Watson d | Serial Corr. |

| Estimate | 2,404666 | -0,271523 |

Т=14 m=2

dрасч = 2,40 dтабл(н) = 0,93 dтабл(в) = 1,54

0 2 4

—•—•——•——•——•——•——•——•—

0,93 1,54 2,40 2,46 3,07

Вывод: dрасч попадает в интервал [d(в);4- d(в)], значит автокорреляция отсутствует.

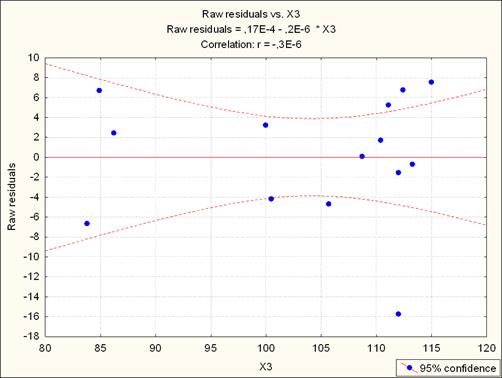

5. График остатков в зависимости от объясняющей переменной Х3.

а)

б) Проверка автокорреляции остатков.

Для этого проведем проверку по тесту Дарбина-Уотсона:

|

| Durbin- Watson d | Serial Corr. |

| Estimate | 2,021109 | -0,111769 |

Т=14 m=2

dрасч = 2,02 dтабл(н) = 0,93 dтабл(в) = 1,54

0 2 4

—•—•——•——•—•——•——•——•—

0,93 1,54 2,02 2,46 3,07

Вывод: dрасч попадает в интервал [d(в);4- d(в)], значит автокорреляция отсутствует.

Нелинейная модель регрессии.

| Regression Summary for Dependent Variable: Y (Книга1) | |||||||

|

| Beta | Std.Err. of Beta | B | Std.Err. of B | t(10) | p-level | |

| Intercept |

|

| -432,03 | 574,30 | -0,75228 | 0,469221 | |

| V4**2 | -0,884278 | 0,219769 | 0,004 | 0,001 | -4,02368 | 0,002424 | |

| 1/V5 | -0,277124 | 0,204579 | -6496,00 | 4795,48 | -1,35461 | 0,205355 | |

| 1/V2 | 0,263948 | 0,235470 | 63241,47 | 56418,17 | 1,12094 | 0,288510 | |

По результатам таблицы мы можем сказать, что:

1. Множественный коэффициент корреляции = 0,80564260, т.е. связь между Y и Х2, Х3 сильная.

2. Коэффициент детерминации = 0,64906000,  .

.

3. Скорректированный коэффициент детерминации = 0, 54377801

4. Статистика Фишера = 6,1650

5. Число степеней свободы = 3,10

6. Уровень значимости = 0,01211

7. Стандартная ошибка = 6,8332

По полученным данным мы можем составить нелинейное уравнение регрессии. В него мы включаем переменные, оказывающие наибольшее влияние на Y:

Y=-432,03+63241,47*1/Х1-6496,00*1/Х4+0,004*Х3^2

Проверка качества уравнения регрессии.

1. Проверка значимости уравнения регрессии в целом.

Н0: αj = 0 – уравнение регрессии незначимо; р= 0,05

H1: αj ≠ 0- уравнение регрессии значимо; р=0,95

Fрасч = S²объясн ⁄ Sост=6,1650

Fтабл (2;11)= 3,7083

Вывод: Fрасч > Fтабл, значит с вероятностью не меньше 95% можно утверждать, что выполняется H1. Уравнение значимо.

График функции распределения остатков.

Вывод: По графику функции распределения остатков можно сказать, что распределение близко к нормальному.

3. Гистограмма остатков.

3. Гистограмма остатков.

Вывод: Распределение остатков соответствует нормальному.

Проверка автокорреляции остатков.

Для этого проведем проверку по тесту Дарбина-Уотсона:

|

| Durbin- Watson d | Serial Corr. |

| Estimate | 1,871065 | 0,111975 |

Т=14 m=3

dрасч = 1,57 dтабл(н) = 0,78 dтабл(в) = 1,77

0 2 4

—•—•——•——•—•——•——•——•—

0,78 1,77 1,87 2,23 3,22

Вывод: dрасч попадает в интервал [d(в);4- d(в)], значит автокорреляция отсутствует.

Заключение.

После распада СССР численность эмигрирующих из Российской Федерации была очень высокой. Даже не используя никаких специальных статистических методов, я могу констатировать, что в последующие годы она стала снижаться, причем снижаться примерно равными темпами.

И в этом есть положительные моменты, во-первых, так как эмиграция в России носит явный характер "утечки мозгов", во-вторых, как известно несколько последних лет население нашей страны уменьшается, а его уменьшению способствует не только отрицательный естественный прирост, но и эмиграция.

С помощью используемых методов корреляционно-регрессионного анализа я выявил некоторые социальные факторы, которые могут влиять на решение россиян изменить свое место жительства. Это темп роста жилищного фонда, темп роста реальных денежных доходов населения.

Факторами, не влияющим на темп роста числа эмигрантов в России по моим подсчетам являются темп роста населения в трудоспособном возрасте и темп роста выбросов загрязняющих веществ в атмосферу.

Список литературы.

1. Айвазян С.А. Прикладная статистика. Основы эконометрики. – М.: ЮНИТИ-ДАНА, 2001.

2. Лапо В.Ф. Теория вероятностей, математическая статистика и эконометрика. Красноярск, 1999.

3. Лапо В.Ф., Зуев В.П. Методические указания по курсу «Эконометрика». Множественный корреляционно-регрессионный анализ. Красноярск, 1992.

4. Полян П. Эмиграция: кто и когда в XX веке покидал Россию. - Россия и ее регионы в XX веке: территория - расселение - миграции / Под ред. О. Глезер и П. Поляна. М.: ОГИ, 2005 с. 493-519

5. Зайончковская Ж. Эмиграция в дальнее зарубежье. - Журнал «Население и общество». 2001. №8

6. Долгих И.Е. Эмиграция из России. - Электронный журнал «Полемика». 2005. №9

7. http://www.gks.ru - Государственный комитет РФ по статистике

8. http://www.archipelag.ru/ru_mir/volni/4volna/posled/ - Статья «Последняя эмиграция?»

9. http://www.archipelag.ru/ru_mir/volni/4volna/wave/ - Статья «Волны миграции. Новая ситуация»

10. http://www.archipelag.ru/ru_mir/volni/4volna/denisenko/ - Статья «Эмиграция из России по данным зарубежной статистики»

11. http://www.polit-info.ru/mi_1.htm - Статья «Интеллектуальные миграции»

12. http://www.demoscope.ru/ - Институт демографии ГУ ВШЕ

|

из

5.00

|

Обсуждение в статье: Проверка качества уравнения регрессии. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы