|

Главная |

Объект налогообложения

|

из

5.00

|

Введение

В налоговой системе России существует 3 группы налогов, в зависимости от органа, который взимает налог и его использует:

1. Федеральные налоги.

2. Региональные налоги.

3. Местные налоги и сборы.

Основные виды налогов, выплачиваемых населением.

1. Государственная пошлина

2. Земельный налог

3. Налоги на имущество физических лиц

4. Налог на покупку иностранных денежных знаков

5. Налог на рекламу

6. Подоходный налог с физических лиц

7. Регистрационный сбор с физических лиц – предпринимателей

8. Сбор за парковку автотранспорта

9. Сбор за пограничное оформление

10. Сбор за уборку территорий населенных пунктов

11. Страховые взносы в Пенсионный фонд РФ

12. Таможенные платежи

Мне кажется естественным, что основное внимание в данной работе мною будет уделено налогу на доходы физических лиц.

С 2001 года налог на доходы физических лиц существенно изменился. Введена единая плоская ставка подоходного налога - 13%. По более высоким ставкам облагаются только дивиденды и доходы, получаемые налоговыми нерезидентами (30%), а также выигрыши, некоторые виды страховых выплат, доходов по вкладам в банках, материальная выгода от экономии на процентах и др.

Налог с заработной платы и других видов доходов, выплачиваемых работодателями, удерживается и перечисляется в бюджет работодателями, которые выполняют обязанности налоговых агентов . Налог с некоторых других видов доходов (например, доходов от продажи имущества) уплачивается самим физическим лицом при подаче декларации.

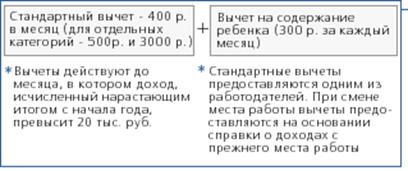

При исчислении налога физические лица имеют право на вычеты - стандартные, социальные (на обучение и лечение), имущественные и профессиональные.

Индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, учета и отчетности, платят подоходный налог в форме уплаты годовой стоимости патента. Иные категории индивидуальных предпринимателей уплачивают налог на доходы физических лиц в особом порядке.

Порядок исчисления и уплаты налога на доходы физических лиц регулируется главой 23 НК РФ.

Налог на доходы физических лиц

Налогоплательщики и объект налогообложения

Налоговые ставки и налоговая база

Основная налоговая ставка

Таблица 1

|

|

|

Налоговая база при применении ставки 13%

Иные налоговые ставки

Таблица 2

|

Налоговая база при применении ставок 30% и 35%

Налоговая база определяется как денежное выражение доходов, подлежащих налогообложению по этим ставкам (налоговые вычеты не применяются)

При определении налоговой базы (независимо от применяемых ставок) учитываются:

· все доходы налогоплательщика, полученные им в любой форме

· доходы в виде материальной выгоды

Удержания из дохода налогоплательщика по его распоряжению, по решению суда или иных органов не уменьшают налоговую базу

Доходы (расходы, принимаемые к вычету), выраженные в иностранной валюте, пересчитываются в рубли по курсу ЦБ РФ на дату фактического получения доходов (осуществления расходов)

Исчисление налоговой базы производят:

· Российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы, подлежащие налогообложению у источника выплаты (налоговые агенты) - по суммам таких доходов

· Физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, - по суммам доходов, полученных от осуществления такой деятельности

· Частные нотариусы, частные охранники и частные детективы, занимающимися в установленном действующим законодательством порядке частной практикой, - по суммам доходов, полученных от такой деятельности

· Физические лица, получившие вознаграждения от других физических лиц, не являющихся налоговыми агентами, на основе заключенных договоров гражданско - правового характера, включая доходы по договорам найма или договорам аренды любого имущества, а также от продажи имущества, принадлежащего этим лицам на праве собственности, - по суммам названных доходов

· Физические лица - налоговые резиденты РФ, получающие доходы от источников, находящихся за пределами РФ, - по суммам таких доходов

· Физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, - по суммам таких доходов.

Налогообложение доходов, полученных в 2002 году[1]

| Виды доходов | Ставка налога |

| Все доходы, за исключением указанных ниже: | 13 |

| стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, превышающих размеры установленные пунктом 28 статьи 217 НК РФ; страховые выплаты по договорам добровольного страхования в части превышения размеров, указанных в пункте 2 статьи 213 НК РФ; процентные доходы по вкладам в банках в части превышения суммы, рассчитанной исходя из трех четвертыхдействующей ставки рефинансирования Центрального банкаРоссийской Федерации, в течение периода, за который начислены проценты, по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее шести месяцев) и 9 процентов годовых по вкладам в иностранной валюте, а также процентных доходов по срочным пенсионным вкладам, внесенным до 1 января 2001 года на срок не менее шести месяцев, в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, в течение периода, за который начислены проценты; суммы экономии на процентах при получении налогоплательщиками заемных средств в части превышения размеров, указанных в пункте 2 статьи 212 НК РФ | 35 |

| доходы, получаемые физическими лицами, не являющимися доходы от долевого участия в деятельности организаций, | 30 |

| доходы от долевого участия в деятельности организаций, полученные в виде дивидендов | 6 |

Налог на имущество

Объект налогообложения

Жилые дома, квартиры, дачи, гаражи, любые другие строения (сараи, мастерские, навесы), моторные лодки, вертолеты, самолеты и прочие транспортные средства (кроме автомобилей, мотоциклов и т.п.).

|

из

5.00

|

Обсуждение в статье: Объект налогообложения |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы