|

Главная |

Анализ структуры затрат на производство и реализацию продукции

|

из

5.00

|

Различают прямые, косвенные, вспомогательные и полные затраты на производство и реализацию продукции (работ, услуг). Прямые затраты показывают, сколько и какой продукции, на какую стоимость непосредственно расходуется на данное производство.

Полные затраты кроме прямых включают косвенные и вспомогательные затраты на производство.

Например, бензин прямо расходуется на осуществление различных транспортных перевозок. Однако в цену бензина кроме его себестоимости включается стоимость его транспортировки от нефтеперерабатывающего предприятия до автозаправочной станции. Стоимость транспортировки бензина складывается из стоимости строительства и обслуживания транспортной сети, стоимости эксплуатации бензовозов. Стоимость строительства и обслуживания транспортной сети, в свою очередь, включает стоимость дорожно-строительных работ, строительных материалов, эксплуатации дорожно-строительной техники. Стоимость нефтепереработки состоит из исходной цены нефтепродукта, стоимости его транспортировки по нефтепроводу, стоимости переработки нефтепродукта и т. д. Диагностика прямых и полных затрат на производство определенной продукции показывает, какова реальная технико-экономическая цепочка, необходимая для данного производства.

Структура затрат на производство и реализацию продукции включает соотношение различных видов затрат. Все затраты предприятия на производство продукции (работ, услуг) отражает себестоимость продукции (табл. 1).

Таблица 1

Классификация затрат, входящих в себестоимость

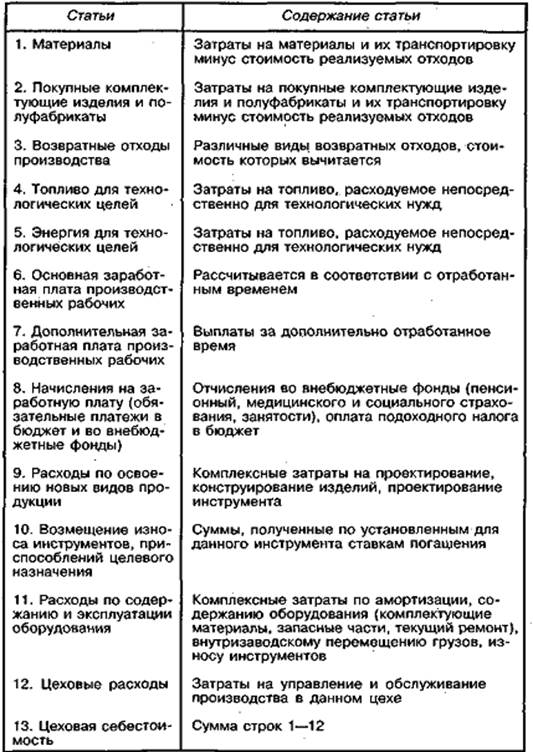

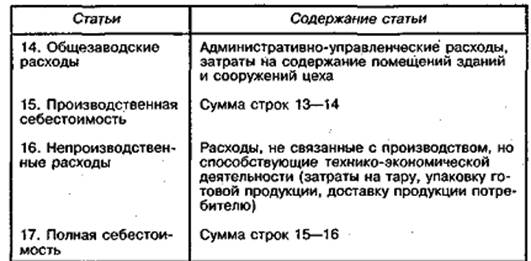

Для расчета себестоимости используются методы прямого счета (на основе определенных норм и нормативов затрат), факторного анализа и калькуляция. Типовая структура калькуляции включает определенный состав статей затрат (табл. 2).

Таблица 2

Типовая структура калькуляции себестоимости затрат на производство и реализацию продукции (работ, услуг)

Структура цеховых расходов может быть различна в зависимости от типа предприятия. Примерная номенклатура затрат по цеховым расходам приведена в табл. 3.

Таблица 3

Номенклатура затрат по цеховым расходам

Цеховые расходы вспомогательных цехов распределяются пропорционально по основным статьям затрат.

Общезаводские расходы определяются в составе бюджета расходов по четырем группам:

• расходы по управлению предприятием (заработная плата аппарата управления, оплата командировок и служебных поездок, содержание военизированной и пожарной охраны, расходы на сигнализацию);

• общехозяйственные расходы (содержание технического персонала, амортизация основных средств, содержание и текущий ремонт зданий и сооружений, проведение испытаний, опытов и исследований, содержание общезаводских лабораторий, охрана труда, подготовка кадров);

• обязательные платежи в бюджет и внебюджетные фонды (налоговые платежи, сборы и обязательные отчисления);

• общезаводские непроизводственные расходы (потери от простоев и порчи материалов при хранении, упаковка, фасовка, доставка, комплектация).

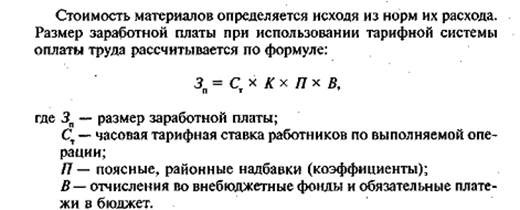

Калькуляция себестоимости единицы продукции (работ, услуг) отражает затраты производителя на се выпуск. В рамках бюджета расходов предприятия составляется смета затрат на производство, т. е. свод затрат предприятия в денежном выражении на выполнение производственной программы.

|

из

5.00

|

Обсуждение в статье: Анализ структуры затрат на производство и реализацию продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы