|

Главная |

А4 – труднореализуемые активы – статьи раздела I актива баланса «Внеоборотные активы», за исключением статей этого раздела, включаемых в предыдущую группу.

|

из

5.00

|

Пассивы баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства – к ним относятся кредиторская задолженность, а также ссуды, не погашенные в срок;

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства;

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства;

П4 – постоянные пассивы – статьи III раздела «Капитал и резервы». Для сохранения баланса актива и пассива итог данных группы уменьшается на сумму иммобилизации оборотных средств величины по статье «Расходы будущих периодов» II раздела баланса и увеличивается на строки 630–650.

Для определения ликвидности баланса сопоставляем итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

. (10)

. (10)

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность в большей или меньшей степени отличается от абсолютной.

При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным по той причине, что соответствие степени ликвидности и сроков погашения обязательств в пассиве намечено ориентировочно. Это обусловлено ограниченностью информации, которой располагает аналитик, проводящий внешний анализ на основе бухгалтерской отчетности.

Система показателей рентабельности предприятия

Экономическая целесообразность функционирования предприятия оценивается не только абсолютными, но и относительными показателями, к которым относятся системы показателей рентабельности.

В широком смысле рентабельность означает прибыльность, доходность. Предприятие считается рентабельным, если результаты от реализации продукции (работ, услуг) образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл – определение суммы прибыли с одного рубля вложенного капитала. И поскольку это относительные показатели, они практически не подвержены влиянию инфляции.

Основными показателями рентабельности являются следующие:

Рентабельность активов (имущества) (Ра). Показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы:

, (11)

, (11)

где А – средняя величина активов (валюта баланса);

Пч – чистая прибыль.

Рентабельность текущих активов (Рта). Показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в текущие активы:

. (12)

. (12)

Рентабельность инвестиций (Ри). Отражает эффективность использования средств, инвестированных в предприятие. В странах с рыночной экономикой этот показатель выражает оценку «мастерства» управления инвестициями:

. (13)

. (13)

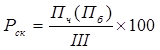

Рентабельность собственного капитала (Рск). Отражает долю прибыли в собственном капитале:

, (14)

, (14)

|

из

5.00

|

Обсуждение в статье: А4 – труднореализуемые активы – статьи раздела I актива баланса «Внеоборотные активы», за исключением статей этого раздела, включаемых в предыдущую группу. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы