|

Главная |

Анализ финансового результата ООО «Олива»

|

из

5.00

|

Основными задачами анализа финансовых результатов деятельности предприятия являются[35]:

- систематический контроль за выполнением планов реализации продукции и получением прибыли;

- определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

- выявление резервов увеличения объемов реализации продукции и суммы прибыли;

- оценка работы предприятия по использованию возможностей увеличения объема реализации продукции, прибыли и рентабельности;

- разработка мероприятий по использованию выявленных резервов.

Основными источниками информации при анализе реализации продукции и прибыли являются накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету 90, 91 и 99, финансовой отчетности ф.2 «Отчет о прибылях и убытках», а также соответствующие таблицы плана экономического и социального развития предприятия.

Анализ финансовых результатов предприятия начинается с оценки динамики показателей балансовой и чистой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателей и выясняется, какие показатели оказали наибольшее влияние на балансовую и чистую прибыль.

Анализ балансовой прибыли проводится в разрезе ее слагаемых (горизонтальный и вертикальный анализы), что позволяет выявить направления поиска резервов при детализации и углублении анализа, а так же определить влияние основных факторов на изменение балансовой прибыли. Все факторы, влияющие на величину балансовой прибыли, можно сгруппировать по нескольким направлениям (уровням глубины анализа) на основе различных принципов [23].

Первая группа факторов (первый уровень анализа) определяется источниками формирования балансовой прибыли. Основные факторы, влияющие на балансовую прибыль: прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, финансовый результат от внереализационных операций.

Вторая группа факторов (второй уровень глубины анализа) определяется изменением элементов формирования каждого слагаемого прибыли.

Третья группа объединяет факторы научно-технического порядка, определяющие изменение объема и себестоимости продукции. Это изменение конструкции изделий, технологического процесса производства, техники, организации производства и труда.

Итак, балансовая прибыль включает в себя прибыль от реализации произведенной продукции (выручка от продажи продукции за минусом НДС, акцизов, себестоимости проданной продукции, коммерческих расходов, управленческих расходов) и прибыль от операционных и внереализационных доходов и расходов, отражаемых в форме № 2 «Отчет о прибылях убытках» [29].

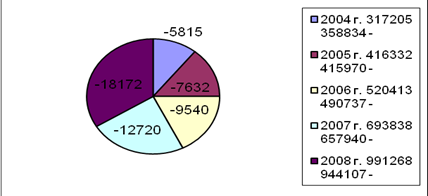

Анализ балансовой прибыли начинается с изучения динамики за 2007-2008 годы массы прибыли и изменения ее структуры. Для этого из формы № 2 заносятся в таблицу следующие показатели (см. таблицу 7).

Таблица 7 - Показатели прибыльности работы ООО «Олива» за 2004-2008 гг. (руб.)

| Показатель | стр. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. |

| Выручка нетто от реализации продукции | 010 | 317205 | 416332 | 520413 | 693838 | 991268 |

| Себестоимость реализации продукции | 020 | 358834 | 415970 | 490737 | 657940 | 944107 |

| Операционные доходы и расходы | 060 | - | - | - | - | - |

| Внереализационные доходы и расходы | 130 | -5815 | -7632 | -9540 | -12720 | -18172 |

| Прибыль (убыток) | 170 | -47444 | -7270 | 20135 | 23178 | 28989 |

В 2004-2005 гг. конечный финансовый результат ООО «Олива» представлял собой убыток: в 2004 году – в сумме 47444 рублей, в 2005 году – 7270 рублей. Начиная с 2006 года предприятие начало получать прибыль: в 2006 году – она составила 20135 рублей, а в 2007 году возросла до 23178 рублей, в 2008 году – до 28989 рублей. Расход от внереализационных операций возрос с 5815 рублей в 2004 году до 18172 рублей в 2008 году. Для наглядности отразим показатели таблицы в графике 4.

График 4. Показатели прибыльности работы ООО «Олива» за 2004-2008 гг. (руб.)

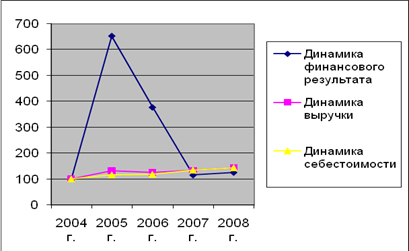

Динамику финансового результата ООО «Олива» можно проследить из таблицы 8.

Таблица 8 - Динамика финансовых результатов ООО «Олива» в 2004-2008 гг. (в процентах от прошлого года)

| Показатель | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. |

| Динамика финансового результата | 100 | 653 | 377 | 115 | 125 |

| Динамика выручки | 100 | 131 | 125 | 133 | 143 |

| Динамика себестоимости | 100 | 116 | 118 | 134 | 143 |

В 2005 г. убыток от деятельности ООО «Олива» сократился почти в 6,5 раз (по сравнению с 2004 г.). В 2006 году финансовый результат превысил прошлогодний показатель в 3,8 раза (377%). Следующие два года (2007-2008 гг.) показывают относительно стабильный рост прибыли (таких скачков как в предыдущие годы – более чем в 3 раза – не наблюдается): в 2007 году темпы роста прибыли сократились до 115%, а в 2008 г. – увеличились до 125%.

Резкое сокращение убытков в 2005 году обеспечивалось 131% ростом объема реализованной продукции на фоне 116% повышения ее себестоимости (динамика роста выручки в 2 раза превышает динамику роста себестоимости). Эта же тенденция, чуть в более скромных масштабах, сохранилась и в 2006 году – четырехкратное (377%) сокращение убытков произошло за счет 125%-увеличения выручки и 118%-повышения себестоимости (динамика роста выручки в 1,5 раза превышает динамику роста себестоимости). Относительно стабильный рост прибыли предприятия в 2007-2008 гг. объясняется уравновешиванием динамики роста объемов выручки и себестоимости продукции (в 2007 году темпы роста себестоимости обогнали темпы роста выручки всего на 1%, а в 2008 г. – эти показатели сравнялись). Графически динамика финансовых результатов представлена на графике 5.

|

из

5.00

|

Обсуждение в статье: Анализ финансового результата ООО «Олива» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы