|

Главная |

Анализ деятельности и финансовой устойчивости КБ «СДМ-БАНК»

|

из

5.00

|

| №п/п | Показатели | Рекомендуемые значения | Выводы от сопоставления | Периоды | Изменения, % | |||

| на 01.01.06 | на 01.01.07 | на 01.01.08 | (6-5) | (7-6) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Оценка финансовой устойчивости | ||||||||

| 1 | Коэффициент покрытия собственного капитала К1 | - | Если К1 имеет тенденцию к снижению – снижение потенциальных возможностей банка, рост банковских рисков | 1,098 | 1,094 | 1,014 | 0,4 | -8 |

| 2 | Коэффициент степени покрытия капитала наиболее рискованных видов активов К2 | Если К2 снижается, то увеличивается вероятность возникновения процентного риска и риска ликвидности | 0.091 | 0.092 | 0.101 | 0,1 | 0,09 | |

| 3 | Коэффициент иммобилизации К3 | Критическое значение =0 | К3>0 – банк финансово устойчивый К3<0 – снижение надежности банка | 0,324 | 0,345 | 0,349 | 2.1 | 0.5 |

| 4 | Коэффициент маневренности собственных оборотных средств К4 | Критическое значение = 0 | К4=0 – немобильность банка в случае возникновения кредитного и процентного рисков К4<0 – снижается финансовая устойчивость банка | 0,698 | 0,671 | 0,675 | -2,7 | 0,4 |

| 5 | Промежуточный коэффициент покрытия К5 | К5> снижение совокупных банковских рисков К5< возникает риск невозврата средств вкладчиков | 0,053 | 0,053 | 0,065 | 0 | 1,5 | |

| 6 | Коэффициент привлечения средств, имеющих срочный характер К6 | К6> сбалансированность управления активными и пассивными операциями К6< - снижение финансовой устойчивости | 0.109 | 0.096 | 0.137 | -1,3 | 4,1 | |

| 7 | Коэффициент финансовой напряженности К7 | К7 – снижается агрессивная кредитная политика | 0.083 | 0.086 | 0.098 | 0,3 | 1,2 | |

| 8 | Соотношение активов, приносящих доход с платными пассивами К8 | Критическое значение – 1 | 1.505 | 1.544 | 1.432 | 3,9 | -11,2 | |

| Оценка деловой активности | ||||||||

| 9 | Показатель использования привлеченных средств К 9 | Критическое значение = 0,75 | К9>0.75 – агрессивная кредитная политика К9<0.75 – консервативная кредитная политика | 0.551 | 0,625 | 0,628 | 7,4 | 0,3 |

| 10 | Доходность привлеченных средств К10 | К10 повышается – повышение эффективности управления банком | 0,103 | 0,162 | 0,084 | 5,9 | -7,8 | |

| 11 | Коэффициент активности привлечения средств К11 | К11 увеличивается – активная депозитная политика, К11 снижается – уменьшение банковских ресурсов | 92,97 | 92,7 | 91,22 | -0,17 | -1,48 | |

| 12 | Рентабельность дохода К12 | К12 снижается – увеличение банковских затрат | 0,231 | 0,354 | 0,254 | 12,3 | -10 | |

| 13 | Коэффициент эффективности использования собственных средств К13 | К13 снижается – неоперативность принятия решений в случае возникновения рисков | 0,277 | 0,307 | 0,233 | 3 | -6,8 | |

Заключение

Формирование ресурсной базы в процессе осуществления банком пассивных операций исторически играtn первичную и определяющую роль по отношению к его активным операциям

Именно за счет пассивных операций происходит привлечение средств для дальнейшей инвестиционной деятельности банков.

В то же время нельзя не сказать, что такому источнику формирования банковских ресурсов, как депозиты присущи и некоторые недостатки. Речь идет о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. Кроме того, мобилизация средств во вклады зависит в значительной степени от клиентов, а не от самого банка. Поэтому конкурентная борьба межу банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов. Укрепление депозитной базы очень важно для банков. За счет увеличения общего объема вкладов и расширения круга вкладчиков юридических лиц и физических лиц, можно улучшить организацию депозитных операций и систему стимулирования привлечения вкладов.

В курсовой работе рассмотрены теоретические аспекты деятельности коммерческих банков в сфере формирования ресурсной базы и ее влияния на финансовую устойчивость банка, более детально рассмотрена структура ресурсов, проведен анализ финансовой устойчивости коммерческого банка.

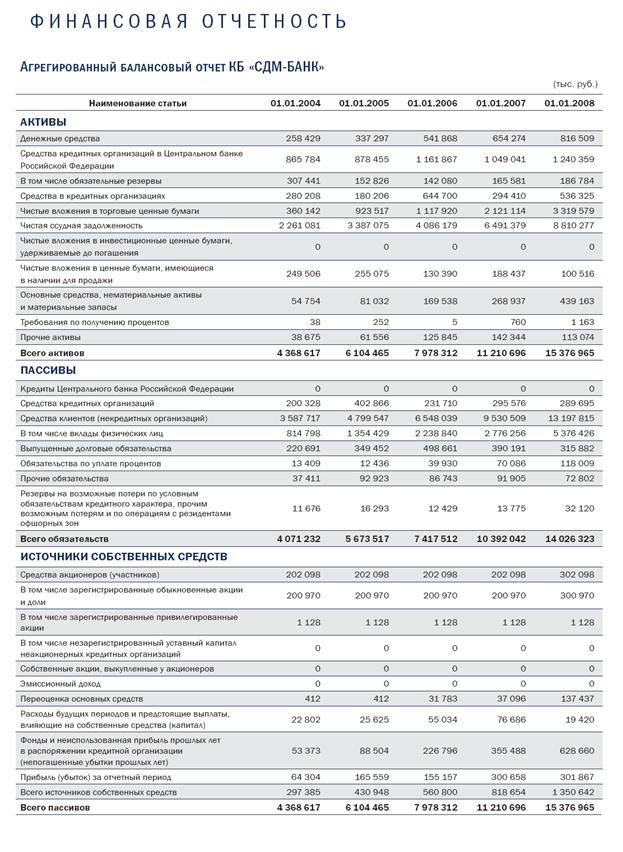

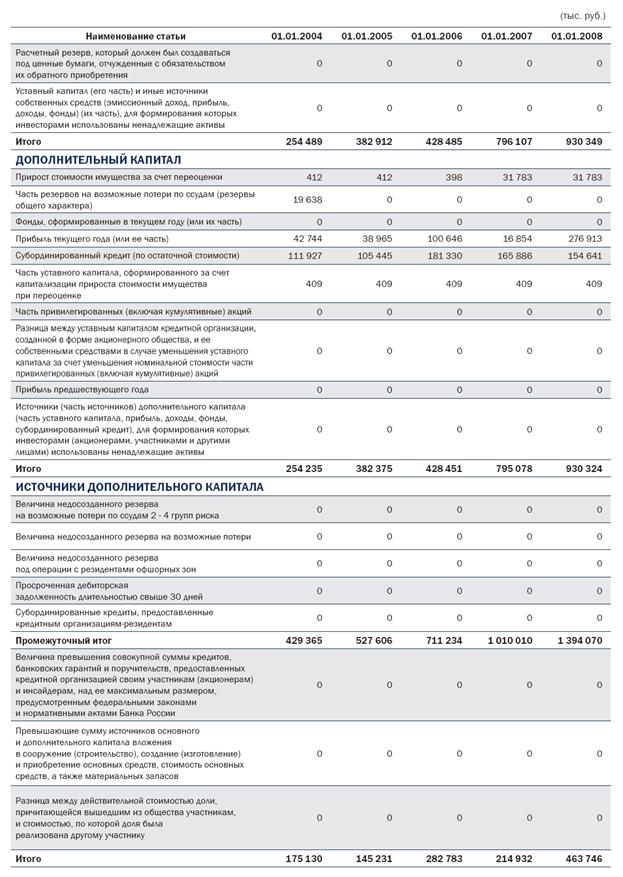

В практической части работы была проанализирована ресурсная база КБ «СДМ-БАНК». Положительным моментам в работе банка можно отнести постоянно расширяющуюся клиентскую базу, рост активов, собственного капитала и привлеченных средств. Однако в структуре привлеченных средств необходимо больше уделять внимания средствам, привлекаемым от населения, так как именно вклады граждан в настоящее время являются наиболее перспективными пассивами и приоритетным направлением банковского роста.

Оценивая результаты по показателям финансовой устойчивости КБ « СДМ-БАНК» можно сказать, что наблюдается рост практически по всем показателям, кроме коэффициента покрытия собственного капитала, на протяжении трех лет, но для эффективной работы банка и его финансовой устойчивости необходимо принять меры, нормализующие ситуацию.

Анализ эффективности деятельности КБ «СДМ-БАНК» показал, что Банку следует обратить внимание на эффективность использования привлеченных средств с целью повышения доходности, а также нужно повышать эффективность деятельности по управлению сбалансированным кредитно-депозитным портфелем коммерческого банка. Хотя в 2007 году объем привлеченных средств значительно увеличился, расходы по уплаченным процентам также значительно возросли. Банку следует искать более дешевые источники средств.

Еще одной причиной небольшого роста прибыли банка стало значительное увеличение административно-управленческих расходов. Для повышения эффективности деятельности Банку следует оптимизировать величину данных расходов.

.

Список использованной литературы

1. Положение ЦБР от 10 февр. 2003 г. №215-П «О методике определения собственных средств (капитала) кредитных организаций»;

2. Указание ЦБР от 1 дек. 2003 г. №1346-У «О минимальном размере уставного капитала для создаваемых кредитных организаций, …»;

3. Указание ЦБР от 24 марта 2003 г. №1260-У «О порядке приведения в соответствие размера уставного капитала и величины собственных средств (капитала) кредитных организаций»;

4. Инструкция ЦБР от 16 янв. 2004 г. №110-И «Об обязательных нормативах банков»

(в этом же документе оценивается риск активов);

5. Шеремет А.Д., Щербакова Г.Н. Финансовый анализ в коммерческом банке – М:

Финансы и статистика, 2000

6. Батракова Л. Г. Экономический анализ деятельности коммерческого банка - М.

Логос, 2005

7. Официальный сайт КБ «СДМ-БАНК» www.sdm.ru

|

из

5.00

|

Обсуждение в статье: Анализ деятельности и финансовой устойчивости КБ «СДМ-БАНК» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы