|

Главная |

Далее рассмотрим некоторые факторы, которые должны учитывать финансовые менеджеры при принятии решения о международном инвестировании.

|

из

5.00

|

2.1 Прогнозирование будущих денежных потоков

«Спот» и «форвард» - методы в расчете чистой приведенной стоимости международного проекта ТНК

Инвестиционная математика базируется на концепции стоимости денег во времени. В основе этой концепции лежит следующий основной принцип: «Доллар сейчас стоит больше, чем доллар, который будет получен в будущем, например, через год», так как он может быть инвестирован и это принесет дополнительную прибыль. Данный принцип является наиболее важным положением во всей теории финансов и анализе инвестиций. На этом принципе основан подход к оценке экономической эффективности инвестиционных проектов.

Поскольку принимать решение приходится «сегодня», все показатели будущей деятельности инвестиционного проекта должны быть откорректированы с учетом снижения ценности денежных ресурсов по мере отдаления операций, связанных с их расходованием или получением. Практически корректировка заключается в приведении всех величин, характеризующих финансовую сторону осуществления проекта, в масштаб цен, сопоставимый с имеющимся «сегодня». Операция такого пересчета называется «дисконтированием» (уценкой).

Расчет коэффициентов приведения в практике оценки инвестиционных проектов производится на основании коэффициента дисконтирования.

Дисконтирование выполняется путём умножения будущих денежных потоков (потоков платежей) на коэффициент дисконтирования, который = 1/(1+i)n

i — процентная ставка,

n — количество периодов

Ставка дисконтирования – это та норма доходности (в %), которую необходимо получить инвестору на вложенный капитал. Т.е. проект является привлекательным для инвестора, если его норма доходности превышает ставку дисконтирования для любого другого способа вложения капитала с аналогичным риском.

С другой стороны ставка дисконтирования отражает стоимость денег с учетом временного фактора и рисков, так как деньги, полученные в настоящий момент, более предпочтительны, чем деньги, которые будут получены в будущем.

Ставка дисконтирования - переменная величина, зависящая от ряда факторов, влияющих на будущие денежные потоки, которые определятся индивидуально для каждого инвестиционного проекта. Факторы могут быть следующие:

1. стоимость альтернативного вложения средств на данный период, как то: ставка банковского процента по депозитам, ставка рефинансирования;

2. оценка уровня инфляции на выбранный период,

3. оценка стоимости риска обесценивания средств за период;

4. оценка риска неполучения средств в период действия проекта (иногда называют платой за венчур, при реализации венчурных проектов)

Метод дисконтированных будущих денежных потоков используется тогда, когда можно обоснованно спрогнозировать будущие денежные потоки. Другими словами, метод более применим, когда не удается сделать предположение в отношении стабильности дохода или его постоянного равномерного темпа роста. Денежные поступления конвертируются в текущую стоимость посредством расчетов, учитывающих ожидаемый рост и время получения выгод, риск, связанный с потоком выгод, и стоимость денег в зависимости от времени (см. пример расчета в Главе 3).

Метод чистой приведенной стоимости (NPV) представляет собой один из подходов к экономическому анализу эффективности намечаемых инвестиций, основанных на дисконтированных денежных потоках. Чистая приведенная стоимость (net present value — NPV) — приведенная стоимость чистых денежных потоков инвестиционного проекта минус первоначальные инвестиции, необходимые для его реализации.

Другими словами, NPV - это разность между текущей стоимостью денежных поступлений по проекту или инвестиций и текущей стоимостью денежных выплат на получение инвестиций, либо на финансирование проекта, рассчитанная по фиксированной ставке дисконтирования, приведенная к сегодняшнему дню.

Метод состоит в следующем:

1. Определяется текущая стоимость затрат (IС), т.е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта.

2. Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год CF (денежный поток) приводятся к текущей дате.

Результаты расчетов показывают, сколько средств нужно было бы вложить сейчас для получения запланированных доходов, если бы ставка доходов была равна барьерной ставке (для инвестора ставке альтернативной доходности, для предприятия цене совокупного капитала или через риски).

3. Текущая стоимость инвестиционных затрат (IС) сравнивается с текущей стоимостью доходов. Разность между ними составляет чистую текущую стоимость доходов (NPV).

Иначе говоря, для потока платежей CF (Cash Flow), где CFt — платёж через t лет и начальной инвестиции IC (Invested Capital) в размере IC = − CF0 чистый дисконтированный доход NPV рассчитывается по формуле:

,

,

где i — ставка дисконтирования.

Расчёт NPV — стандартный метод оценки эффективности инвестиционного проекта и показывает оценку эффекта от инвестиции, приведённую к настоящему моменту времени с учётом разной временно́й стоимости денег. Если NPV больше 0, то инвестиция прибыльна, а если NPV меньше 0, то инвестиция убыточна.

С помощью NPV можно также оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим NPV).

В настоящее время этот метод является одним из стандартных методов расчета эффективности инвестиций, рекомендованных к применению ООН и Всемирным банком.

Однако корректное использование NPV-метода возможно только при соблюдении ряда условий.

1. Объем денежных потоков в рамках инвестиционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам. Денежные потоки в рамках инвестиционного проекта должны рассматриваться изолированно от остальной производственной деятельности предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта.

2. Принцип дисконтирования, применяемый при расчете чистого приведенного дохода, с экономической точки зрения, подразумевает возможность неограниченного привлечения и вложения финансовых средств по ставке дисконта. Использование метода для сравнения эффективности нескольких проектов предполагает использование единой для всех проектов ставки дисконта и единого временного интервала (определяемого, как правило, как наибольший срок реализации из имеющихся).

3. При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако в зависимости от обстоятельств (например, ожидается изменение уровня процентных ставок) ставка дисконтирования может дифференцироваться по годам. Если в ходе расчетов применяются различные ставки дисконтирования, то проект, приемлемый при постоянной ставке дисконтирования, может стать неприемлемым.

4. Являясь абсолютным показателем, NPV обладает важнейшим свойством аддивности, т.е. NPV различных проектов можно суммировать. К числу других важнейших свойств этого критерия следует отнести более реалистические предположения о ставке реинвестирования поступающих средств.

При расчете чистой приведенной стоимости международного проекта ТНК необходимо учесть и разницу в процентных ставках и валютных курсах. Это можно сделать, скорректировав ставку дисконтирования с учетом курса форвард и спот.

Форвардный валютообменный контракт — это обязательное для исполнения соглашение между банком и клиентом по покупке или продаже в определенный день в будущем определенной суммы иностранной валюты. В этом контракте валюта, сумма, обменный курс и дата платежа фиксируются в момент заключения сделки. Валютный курс осуществляемой форвардной сделки называется форвардным курсом. Он является срочным.

Курс сделки, связанной с поставкой валюты на текущем (кассовом, наличном, немедленном) рынке называется спот-курсом. При этом стандартная спот-дата валютирования (дата, когда валютные средства непосредственно поступают в распоряжение сторон по сделке) составляет два рабочих дня после заключения контракта. Существуют и нестандартные спот-даты, например, tod и tom , которые укорачивают срок поставки валюты до текущего дня и одного рабочего дня соответственно с момента заключения контракта.

Форвардный курс (FR) и курс спот (SR) тесно связаны между собой.

Если FR > SR , то говорят, что валюта котируется с «премией», если FR < SR, то валюта котируется с «дисконтом».

Премии и дисконты по валюте выражаются в процентах годовых, чтобы можно было сравнить доходность от вложения валюты в форвардную сделку с доходностью от вложения в векселя и другие инструменты финансового рынка. Форвардная премия обеспечивает паритет процентных ставок.

Процедура пересчета валютной доходности цены привлечения капитала (ставки дисконтирования), в рублёвую доходность производится на основе теоремы паритета процентных ставок и валютного курса, что представляет собой особый случай применения модели форвардной цены.

Паритет процентных ставок предполагает, что если процентные ставки выше в одной стране по сравнению с другой, то валюта первой будет продаваться на форвардном рынке с дисконтом. Иными словами, различие в процентных ставках компенсируется различиями в спотовых и форвардных валютных курсах.

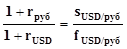

В качества примера можно привести стратегию, связанную с инвестированием некоторой суммы ∑ в долларах США в безрисковые Еврооблигации РФ с валютной доходностью rUSD, которая принесёт через год денежные средства в размере ∑ x (1 + rUSD). Стратегия, связанная с инвестированием этой же суммы ∑ в долларах США в Российские ценные бумаги с рублёвой доходность rРУБЛ, при обменном спотовом курсе sруб/USD и фьючерсной цене fруб/USD принесёт через год сумму в долларах США в размере ∑  x(1+rРУБЛ). (sруб/USD и fруб/USD выражены в рублях за доллар США). Поскольку сумма, полученная в результате этих стратегий, одинакова (∑), то и выплаты по ним также должны быть одинаковы. Отсюда получаем ниже следующее равенство.

x(1+rРУБЛ). (sруб/USD и fруб/USD выражены в рублях за доллар США). Поскольку сумма, полученная в результате этих стратегий, одинакова (∑), то и выплаты по ним также должны быть одинаковы. Отсюда получаем ниже следующее равенство.

где:

r руб –значение рублевой ставки дисконтирования;

r USD – значение валютной ставка дисконтирования;

fруб/USD – форвардный курс рубля к доллару;

sруб/USD – текущий обменный спот-курс рубля к доллару

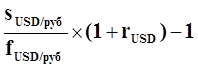

То есть:

rруб =

Подводя итог, можно сказать, что при дисконтировании денежных потоков международных проектов необходимо учитывать различные курсы спот и форвард при расчете ставки дисконтирования. Сделать это можно с помощью теории паритетов процентных ставок.

|

из

5.00

|

Обсуждение в статье: Далее рассмотрим некоторые факторы, которые должны учитывать финансовые менеджеры при принятии решения о международном инвестировании. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы