|

Главная |

Анализ эффективности использования материальных ресурсов

|

из

5.00

|

Таблица 10 – Показатели использования материальных ресурсов

| Показатели | За преды- | За отчетный год | Отклонение от | Фактически в процентах к | |||

| план | факт | предыд. года | плана | предыд. году | плану | ||

| 1 Выпуск продукции в сопоставимых ценах без НДС, тыс. руб. | 47373 | 65800 | 67784 | 20411 | 1984 | 143,09 | 103,02 |

| 2 Материальные затраты, тыс. руб. | 42630 | 43869 | 42014 | -616 | -1855 | 98,56 | 95,77 |

| 3 Из них прямые материальные затраты, тыс. руб. | 38060 | 38007 | 37717 | -343 | -290 | 99,10 | 99,24 |

| 4 Материалоемкость продукции общая, руб. на 1 тыс. руб. продукции (стр.2/ стр.1) | 899,8797 | 666,7021 | 619,8218 | -280,0579 | -46,8803 | 68,88 | 92,97 |

| 5 Материалоемкость продукции по прямым материальным затратам, руб. на 1 тыс. руб. продукции (стр.3/стр.1) | 803,4112 | 577,6140 | 556,4292 | -246,9820 | -21,1847 | 69,26 | 96,33 |

| 6 Материалоотдача общая, тыс. руб. на 1 тыс. руб. материальных затрат (стр.1/ стр.2) | 1,1113 | 1,4999 | 1,6134 | 0,5021 | 0,1134 | 145,18 | 107,56 |

| 7 Материалоотдача прямых материальных затрат, тыс. руб. на 1 тыс. руб. прямых материальных затрат (стр.1/ стр.3) | 1,2447 | 1,7313 | 1,7972 | 0,5525 | 0,0659 | 144,39 | 103,81 |

| 8 Коэффициент соотношения всех материальных и прямых материальных затрат (стр.2/ стр.3) | 1,1201 | 1,1542 | 1,1139 | -0,0061 | -0,0403 | 99,45 | 96,51 |

Общая материалоемкость по сравнению с предыдущим годом снизилась 280,0579 руб. на 1 тыс. руб. продукции или на 31,12% (100 – 68,88). Соответственно, увеличилась общая материалоотдача на 0,5021 тыс. руб. на 1 тыс. руб. материальных затрат или на 45,18%.

Уменьшение прямых материальных затрат приводит к снижению себестоимости продукции, что тоже является положительным моментом.

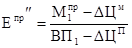

При анализе общей материалоемкости с помощью приема цепных подстановок используется такой показатель как условная материалоемкость

(  ). Условная материалоемкость рассчитывается по формуле:

). Условная материалоемкость рассчитывается по формуле:

,

,

где  – материалоемкость продукции по прямым материальным затратам по плану, руб.;

– материалоемкость продукции по прямым материальным затратам по плану, руб.;

– фактическое соотношение всех материальных затрат и прямых материальных затрат.

– фактическое соотношение всех материальных затрат и прямых материальных затрат.

Таблица 11 – Анализ влияния факторов на общую материалоемкость с помощью приема цепных подстановок

| Факторы | Расчет влияния факторов | Результат | Структура | |

| алгоритм | цифровой расчет | |||

| Изменение коэффициента соотношения всех материальных затрат и прямых материальных затрат | DЕмКмз = Ем/ – Емо | 643,42000-666,7021 | -23,2821 | 49,66 |

| Изменение материалоемкости по прямым материальным затратам | DЕмЕпр = Ем1 – Ем/ | 619,8218-643,4200 | -23,5983 | 50,34 |

| Итого | DЕм = Ем1 – Емо |

| -46,8803 | 100,00 |

За счет экономии прямых материальных затрат на 1 тыс. руб. выпущенной продукции общая материалоемкость снизилась бы на 23,5983 руб.

Но уменьшение коэффициента соотношения всех материальных затрат и прямых материальных затрат по сравнению с планом свидетельствует об изменении структуры всех материальных затрат: об увеличении доли прямых материальных затрат и уменьшении доли косвенных материальных затрат и затрат в остатках НЗП.

Совокупное влияние факторов обеспечило снижение общей материалоемкости на 46,8803 руб.

Таблица 12 – Сводная информация для анализа факторов второго порядка

| Показатели | Обозначение в алгоритме | По плану, тыс. руб. | Фактически, тыс. руб. |

| 1 Выпуск продукции в сопоставимых ценах без НДС | ВП | 65800 | 67784 |

| 2 Прямые материальные затраты | М пр | 38007 | 37717 |

| 3 Прямые материальные затраты по плану, исходя из фактического объема и ассортимента продукции |

| – | 37980 |

| 4 Отклонения цен на материальные ресурсы: снижение (–), удорожание (+) | D Ц м | – | 246 |

| 5 Отклонение отпускных цен на продукцию: снижение (–), удорожание (+) | D Ц п | – | 520 |

Таблица 13 – Расчет показателей для анализа материалоемкости по прямым материальным затратам

| Материалоемкость | Расчет показателей | Уровень | |

| алгоритм | цифровой расчет | ||

| По плану |

| 38007/65800Ч1000 | 577,6140 |

| По плану, исходя из фактического выпуска и ассортимента продукции |

| 37980/(67784-520)Ч1000 | 564,6408 |

| Фактических в ценах, принятых в плане |

| (37717-246)/ (67784-520)Ч1000 | 557,0736 |

| Фактических в ценах на продукцию, принятых в плане |

| 37717/(67784-520) Ч1000 | 560,7309 |

| Фактически |

| 37717/67784Ч1000 | 556,4292 |

Таблица 14 – Структура факторов изменения материалоемкости по прямым материальным затратам

| Факторы | Алгоритм | Результат влияния, руб. | Структура факторов, % |

| Изменение структуры продукции |

| -12,9732 | 61,24 |

| Изменение уровня материальных затрат на отдельные изделия |

| -7,5672 | 35,72 |

| Изменение цен на материальные ресурсы |

| 3,6572 | -17,26 |

| Изменение отпускных цен на продукцию |

| -4,3016 | 20,31 |

| Итого |

| -21,1847 | 100,00 |

Самым значительным фактором снижения материалоемкости стало уменьшение доли наиболее материалоемких изделий в общем выпуске продукции 61,24%. Снижение материалоемкости произошло также за счет снижения удельной материалоемкости отдельных изделий 35,72% и увеличения цен на продукцию 20,31%. В результате роста цен на материальные ресурсы материалоемкость по прямым материальным затратам увеличилась на 3,6572 руб. (17,26%).

Таблица 15 – Анализ влияния факторов на общую материалоемкость

| Факторы | Результат влияния на | Влияние факторов | Результат влияния на | |

| алгоритм | цифровой расчет | |||

| Изменение коэффициентов соотношения всех материальных затрат и прямых материальных затрат | – | – | – | -23,2821 |

| Изменение материалоемкости по прямым материальным затратам, в том числе за счет изменения: – структуры продукции |

-12,9732 |

| –12,9732Ч 1,1139 | -14,4512 |

| – уровня материальных затрат на отдельные изделия (удельной материалоемкости) | -7,5672 |

| –7,5672Ч 1,1139 | -8,4293 |

| – цен на материальные ресурсы | 3,6572 |

| 3,6572Ч 1,1139 | 4,0739 |

| – отпускных цен на продукцию | -4,3016 |

| – 4,3016Ч 1,1139 | -4,7917 |

| Итого |

|

|

| -46,8803 |

|

из

5.00

|

Обсуждение в статье: Анализ эффективности использования материальных ресурсов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы