|

Главная |

Анализ финансовой устойчивости

|

из

5.00

|

Таблица 37. Анализ финансовой устойчивости

| Показатели финансовой устойчивости | Обоз-наче-ние | Норма-тивное значение | На начало года | На конец года | Изменение (+; –) |

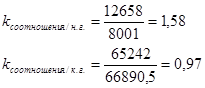

1. Коэффициент соотношения заемных и собственных средств

.

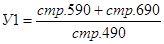

У1 показывает, сколько заемных средств предприятие привлекло на один рубль собственных средств, вложенных в активы.

В мировой практике считается, что если значение этого коэффициента достигает единицы, то соотношение между заемными и собственными средствами приближается к критическому уровню .

У1 показывает, сколько заемных средств предприятие привлекло на один рубль собственных средств, вложенных в активы.

В мировой практике считается, что если значение этого коэффициента достигает единицы, то соотношение между заемными и собственными средствами приближается к критическому уровню

| У1 | В торговле, более 1,0 в пром. предпри-ятиях менее1,0 | 1,58 | 0,97 | -0,61 |

2. Коэффициент обеспеченности собственными источниками финансирования

.

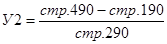

У2 показывает, какая часть оборотных активов финансируется за счет собственных источников .

У2 показывает, какая часть оборотных активов финансируется за счет собственных источников

| У2 | 0,6…0,8 | 0,6 | 0,17 | -0,4 |

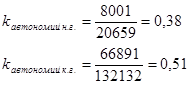

3. Коэффициент финансовой независимости

.

У3 характеризует удельный вес собственных средств в общей сумме пассивов (активов) .

У3 характеризует удельный вес собственных средств в общей сумме пассивов (активов)

| У3 | более 0,5 | 0,38 | 0,51 | 0,13 |

4. Коэффициент финансирования

.

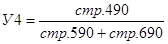

У4 характеризует отношение собственных средств к заемным, зависит от отраслевых особенностей и уровня инфляции .

У4 характеризует отношение собственных средств к заемным, зависит от отраслевых особенностей и уровня инфляции

| У4 | – | 0,6 | 1,0 | 0,4 |

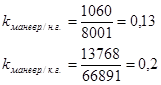

5. Коэффициент маневренности собственных средств  .

У5 характеризует степень мобильности (гибкости) собственных средств предприятия .

У5 характеризует степень мобильности (гибкости) собственных средств предприятия

| У5 | – | 0,13 | 0,2 | 0,07 |

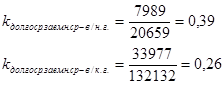

6. Коэффициент долгосрочного привлечения заемных средств

.

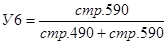

У6 характеризует долю долгосрочных займов, привлеченных для финансирования активов предприятия, в общем объеме всех средств, которые возможно направить на реализацию долгосрочных программ .

У6 характеризует долю долгосрочных займов, привлеченных для финансирования активов предприятия, в общем объеме всех средств, которые возможно направить на реализацию долгосрочных программ

| У6 | – | 0,39 | 0,26 | -0,13 |

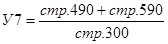

7. Коэффициент устойчивости финансирования

.

У7 показывает, какая часть имущества предприятия финансируется за счет устойчивых источников .

У7 показывает, какая часть имущества предприятия финансируется за счет устойчивых источников

| У7 | – | 0,77 | 0,76 | -0,01 |

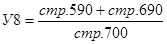

8. Коэффициент концентрации привлеченного капитала

.

У8 характеризует долю привлеченных заемных средств в общей сумме средств, вложенных в предприятие .

У8 характеризует долю привлеченных заемных средств в общей сумме средств, вложенных в предприятие

| У8 | – | 0,6 | 0,5 | -0,1 |

9. Коэффициент структуры финансирования основных средств и прочих вложений

.

У9 показывает, какая часть основных средств и внеоборотных активов профинансирована за счет долгосрочных заемных средств .

У9 показывает, какая часть основных средств и внеоборотных активов профинансирована за счет долгосрочных заемных средств

| У9 | – | 1,1 | 0,6 | -0,4 |

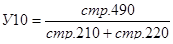

10. Коэффициент финансовой независимости в части формирования запасов и затрат

.

У10 показывает, какая часть запасов и затрат формируется за счет собственных средств .

У10 показывает, какая часть запасов и затрат формируется за счет собственных средств

| У10 | – | 1,4 | 1,6 | 0,2 |

1. Коэффициентом соотношения заемных и собственных средств, равным отношению величины обязательств предприятия по привлеченным заемным средствам к сумме собственных средств.

Данный коэффициент указывает, сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств. Нормальным считается значение меньшее либо равное 1. При этом необходимо учитывать, что коэффициент соотношения заемных и собственных средств – наиболее нестабильный из всех показателей финансовой устойчивости. Поэтому к расчету необходимо определить оборачиваемость материальных оборотных средств и дебиторской задолженности, т.к. при высокой оборачиваемости данный коэффициент может значительно превышать норматив.

2.Коэффициент обеспеченности собственными источниками финансирования. Он равен отношению суммы собственных средств предприятия к стоимости запасов и затрат. Доля собственных средств в запасах и затратах:

Нормальное значение этого показателя варьируется от 0,6 до 0,8.

В нашем примере доля собственных средств в запасах и затратах ниже нормы как на начало, так и на конец года. Это указывает на негативное влияние данного показателя на финансовую устойчивость предприятия.

3. Коэффициент финансовой независимости, который вычисляется как отношение величины источников собственных средств к итогу баланса.

Данный коэффициент показывает долю собственных средств в общей сумме всех средств предприятия, авансированных им для осуществления уставной деятельности.

Считается, что чем выше доля собственного капитала, тем больше шансов у предприятия справится с непредвиденными обстоятельствами, возникающими в рыночной экономике.

Минимальное пороговое значение коэффициента автономии оценивается на уровне 0,5. Т.е., если этот коэффициент больше либо равен 0,5, то предприятие может покрывать свои обязательства своими же собственными средствами. Расчет данного коэффициента, иллюстрирующий рост, свидетельствует об увеличении финансовой независимости, снижении риска финансовых затруднений в будущем.

В нашем примере коэффициент автономии на конец года увеличился и составил 0,51, т.е. соответствует критическому значению. Таким образом, на анализируемом предприятии наблюдается рост его финансовой независимости, а с точки зрения кредиторов – повышает гарантированность данным предприятием своих обязательств.

5.коэффициент маневренности, равный отношению собственных оборотных средств предприятия к сумме источников собственных средств.

Данный коэффициент показывает, какая часть собственных средств находится в мобильной форме, позволяющей относительно свободно ими манипулировать. В качестве оптимального значения коэффициент маневренности может быть принят в размере больше либо равным 0,5. На анализируемом предприятии коэффициент маневренности на начало и конец года ниже нормативного значения (0,13 и 0,2 соответственно), что говорит о недостатке собственных оборотных средств для маневрирования.

6. Коэффициент долгосрочного привлечения заемных средствопределяется отношением суммы долгосрочных кредитов и займов к общей сумме источников собственных и заемных средств. Этот коэффициент позволяет примерно оценить долю заемных средств при финансировании капитальных вложений.

Для определения типа финансовой устойчивости проводится анализ соотношения запасов и затрат и источников формирования запасов и затрат. Этот анализ проводится в два этапа:

1. Общая величина запасов и затрат:

2. Источники формирования запасов и затрат

где  – собственные оборотные средства:

– собственные оборотные средства:  ;

;

– долгосрочные заемные источники:

– долгосрочные заемные источники:  ;

;

– краткосрочные заемные источники:

– краткосрочные заемные источники:  .

.

Таблица 38. Тип финансовой устойчивости предприятия

| Финансовые показатели | Коды строк | На начало периода | На конец периода | Изменение (+, –) |

| 1.Капитал и резервы | 490 | 8 001 | 66 891 | 58 890 |

| 2.Внеоборотные активы | 190 | 6 941 | 53 123 | 46 182 |

| 3.Собственные оборотные средства (СОС) (п.1– п.2) | 490–190 | 1 060 | 13 768 | 12 708 |

| 4.Долгосрочные обязательства (ДЗИ) | 590 | 7 989 | 33 977 | 25 988 |

| 5.Краткосрочные обязательства (КЗИ) | 610 | 3 780 | 11 550 | 7 770 |

| 6.Общая величина основных источников формирования запасов и затрат (ИФЗ) (п.3 + п.4 + п.5) | 490– 190+590+ +610 | 12 829 | 59 295 | 46 466 |

| 7.Общая величина запасов и затрат (ЗЗ) | 210+220 | 5 521 | 41 248 | 35 727 |

| 8.Излишек (+) или недостаток (–) собственных оборотных средств (СОС) (п.3 – п.7) | – | - 4 461 | -27 480 | -23 019 |

| 9.Излишек (+) или недостаток (–) собственных оборотных средств и долгосрочных заемных источников (СОС+ДЗИ) (п.3 + п.4 – п.7) | – | 3 528 | 6 497 | 2 969 |

| 10.Излишек (+) или недостаток (–) общей величины основных источников запасов и затрат (ИФЗ) ( п.6 – п.7) | – | 7 308 | 18 047 | 10 739 |

| 11.Тип финансовой устойчивости | – | 1) | 3) | - |

По степени финансовой устойчивости предприятия возможны четыре типа ситуаций:

1) абсолютная финансовая устойчивость (ЗЗ < СОС);

2) нормальная финансовая устойчивость (ЗЗ ≤ СОС + ДЗИ);

3) неустойчивое финансовое положение (ЗЗ ≤ ИФЗ);

4) кризисное финансовое положение (ЗЗ > ИФЗ).

Данные таблицы 38 свидетельствуют о том, что на начало анализируемого периода величина запасов и затрат предприятия меньше, чем величина источников их формирования (5521<7308), т.е. предприятие на начало года находилось в абсолютной финансовой устойчивости.

На конец года величина запасов и затрат увеличилась. Финансовая ситуация характеризуется как неустойчивое финансовое положение (41 248>18 047).

|

из

5.00

|

Обсуждение в статье: Анализ финансовой устойчивости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы