|

Главная |

Прибыль и ее роль в рыночной экономике

|

из

5.00

|

СОДЕРЖАНИЕ

Введение

1. Планирование и распределение прибыли

1.1 Прибыль и ее роль в рыночной экономике

1.2 Методы планирования прибыли

1.3 Распределение и использование прибыли на предприятии

2. Формирование финансовых результатов на ОАО «Алтайкокс»

2.1 Технико-экономическая характеристика предприятия

2.3 Формирование и распределение прибыли на ОАО «Алтайкокс»

3. Расчетная часть

3.1 Расчетные таблицы

3.2 Пояснительная записка

Заключение

Список используемой литературы

ВВЕДЕНИЕ

Актуальность данной темы выражается в том, что основную цель деятельности любого производителя (фирмы, делового предприятия) составляет максимизация прибыли.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими из них являются показатели прибыли, которые в условиях рыночной экономики составляют основу экономического развития предприятий и организаций. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятий. Они характеризуют степень его деловой активности и финансового благополучия.

По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы данного предприятия. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Прибыль является реальной базой налогообложения и, как правило, источник уплаты налогов. Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это выражается в том, что финансы, кредит, цены, себестоимость и другие рычаги прямо или косвенно связаны с прибылью.

Исходя из всего вышесказанного, главной целью данной работы является необходимость охарактеризовать процесс формирования финансовых результатов предприятия и его оптимизации в практической деятельности предприятия.

Данная цель предполагает решение следующих задач:

1. Охарактеризовать экономическое содержание и значение прибыли.

2. Рассчитать и проанализировать баланс доходов и расходов (финансового плана предприятия)

Предмет данной курсовой работы – финансовые результаты деятельности предприятия.

Объект данной работы – производственная деятельность предприятия

Данная курсовая работа состоит из введения, трех глав, заключения, списка литературы и приложений.

В первой главе речь идет о понятии прибыли, ее функциях, составе. Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия и государства в целом.

Для принятия управленческих решений на основе имеющихся у предприятия финансовых результатов немаловажную роль играет анализ факторов влияющих как на конечный результат (прибыль или убыток) отчетного периода так и на его составляющие. В рамках данной главы также будут освещены основные пути увеличения прибыли предприятия.

В конечном итоге уровень полученной прибыли зависит от количества и качества товара, его цены, конъюнктуры рынка.

Одно из главных условий повышения эффективности работы предприятия – снижение себестоимости продукции (работ, услуг).

К факторам, обеспечивающим снижение себестоимости, относятся применение новейших технологий, экономия сырья, топлива, электроэнергии, повышение производительности труда, снижение потерь от брака и простоев, улучшение использования основных фондов, сокращение расходов по сбыту продукции и другие.

Существует множество методик оценки финансовых результатов предприятия. Для нашего предприятия, по мнению автора, наиболее близко подходит методика Шеремета А.Д. и Сайфулина Р.С., а также разработка Ковалева В.В.

Планирование и распределение прибыли

Прибыль и ее роль в рыночной экономике

Прибыль является одной из основных категорий товарного производства.

Несмотря на важность данной категории для производственно – хозяйственной жизни любого предприятия, в трактовке данного понятия единства мнений среди ученных не наблюдается. Поэтому можно выделить следующие подходы к трактовке сущности и содержания прибыли.

Представители первого подхода, которых можно условно отнести к представителям микроэкономического подхода, считают, что это, прежде всего, производственная категория, выражающая отношения, которые складываются в процессе общественного производства.

Прибыль как микроэкономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности [7, с.64].

Она является результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производственной деятельности хозяйствующих субъектов является произведенная продукция, которая становится товаром при условии ее реализации потребителю.

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции. Вторая часть вновь созданной стоимости отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности.

Таким образом, на уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли.

На рынке товаров предприятие выступает как относительно обособленный товаропроизводитель. Установив цену на продукцию, оно реализует ее потребителю, получая при этом денежную выручку, что не означает получения прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприятие всегда ставит своей целью прибыль, но не всегда ее извлекает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции.

Реализация состоялась без убытков, но отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключая и банкротство.

| Таким образом, в рамках данного подхода можно констатировать, что прибыль — это часть стоимости продукта, реализуемого предприятием, которая остается после возмещения издержек производства [14, с.79]. |

Второй подход к трактовке сущности категории «прибыль» можно условно обозначить как макроэкономический. Представители данного подхода утверждают, что прибыль является одной из важных форм распределения национального дохода [8, с. 15].

Обособление части стоимости продукции в виде издержек выступает в денежном выражении как себестоимость продукции.

Определение экономической сущности прибыли, как и других форм, которые принимает национальный доход при его первичном распределении и последующем перераспределении, невозможно без правильного толкования сущности и границ необходимого и прибавочного продукта в обществе.

Необходимый и прибавочный продукт представляют собой категории производства. Для выяснения сущности этих категорий необходимо уточнить, что лежит в основе деления чистого продукта на необходимый и прибавочный. Согласно экономической теории это деление времени труда, затраченного в сфере материального производства, на: необходимое и прибавочное. В течение необходимого времени обеспечивается создание «... фонда жизненных средств или рабочего фонда, который необходим работнику для поддержания и воспроизводства его жизни и который при всех системах общественного производства он сам постоянно должен производить и воспроизводить» [8, с. 16]

Таким образом, прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Значение прибыли всегда состоит в том, что она отражает конечный финансовый результат.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных, инвестиционных, производственных, научно-технических и социальных программ.

1.2 Методы планирования прибыли

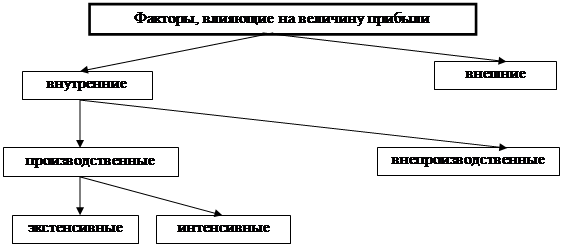

На величину прибыли и ее динамику воздействуют два фактора, как зависящие, так и не зависящие от усилий предприятия (рис.1.1) [5,с. 116].

|

Рис.1.1 Классификация факторов, влияющих на величину прибыли

К внешним факторам относятся природные условия: уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, тарифов, процентов, налогов ставок и льгот, штрафных санкций, нормы амортизационных отчислений.

Эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные.

Экстенсивные факторы воздействуют на процесс получения прибыли через «количественные» изменения:

* объема средств и предметов труда

* финансовых ресурсов

* времени работы оборудования

* численности персонала

* фонда рабочего времени и др.

Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения:

* повышение производительности оборудования и его качества

* использование прогрессивных видов материалов и совершенствование видов их обработки

* ускорение оборачиваемости оборотных средств

* повышение квалификации и производительности труда персонала

* снижение трудоемкости и материалоемкости продукции

* совершенствование организации труда и более эффективное использование финансовых ресурсов.

К внепроизводственнымфакторам относятся: снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и сбыта и др.

При осуществлении финансово-хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимозависимости.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием трех основных факторов: себестоимости продукции, объема реализации и уровня действующих цен на реализуемую продукцию. Важнейшим из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости сказывается на росте прибыли при прочих равных условиях. Постатейный анализ себестоимости и поиск путей ее снижения в значительной мере обесценивается инфляцией и ростом цен на исходное сырье и топливно-энергетические ресурсы.

Формирование финансовых результатов деятельности предприятия регламентируется Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства РФ от 5 августа 1992 года №552 (с последующими дополнениями и изменениями).

Согласно этому Положению, «…конечный финансовый результат (прибыль или убыток) слагается от финансового результата от реализации продукции (работ, услуг), основных средств и иного имущества предприятия, и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям».

Прибыль, как главный результат предпринимательской деятельности, обеспечивает потребности самого предприятия и государства в целом. Поэтому, прежде всего, важно определить состав прибыли предприятия. Общий объем прибыли предприятия представляет собой балансовую прибыль.

Балансовая прибыль - сумма прибылей (убытков) предприятия от реализации продукции и доходов (убытков), не связанных с ее производством и реализацией. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей баланса.

До 1 января 2000 года финансовый результат деятельности предприятия складывался из следующих составляющих: прибыли (убытка) от реализации, процентов к получению, процентов к уплате, доходов от участия в других организациях, прочих операционных доходов и расходов и результата от внереализационных операций. Совокупность прибыли (убытка) от реализации, процентов к получению, процентов к уплате и доходов от участия в других организациях и прочих операционных доходов и расходов составляла прибыль (убыток) от финансово-хозяйственной деятельности. Сумма прибыли (убытка) от финансово-хозяйственной деятельности и результата от внереализационных операций составляла прибыль (убыток) отчетного периода. Прибыль (убыток) после налогообложения представляла собой нераспределенную прибыль (непокрытый убыток) отчетного периода.

Известны три метода формирования, а точнее, планирования прибыли.

1. Прямой метод, или метод прямого счета.

Этот метод предполагает как глобальный расчет прибыли — по всему объему выпуска (реализации) продукции или услуг, так и локальный — по каждому виду товара или ассортиментной группе с последующим суммированием согласно объему производства.

2. Нормативный метод, оценивающий массу прибыли по коэффициенту рентабельности.

Он незаменим для оптимизации ассортимента по критерию рентабельности продукции, а также для сводных и ориентировочных расчетов прибыли. Сюда же можно отнести расчет и коррективы прибыли по финансовому и операционному рычагу.

1. Контрольный, или экономический, или аналитический (факторный) метод, применимый и как контрольный, и как самостоятельный, предпочтительный для многоассортиментных производств.

Он позволяет также учесть индексы инфляции по минимум четырем факторам:

1) отпускным ценам;

2) покупным ценам и тарифам на компоненты производства;

3) заработной плате;

4) нормам амортизации, стоимости оборудования и других основных средств.

|

из

5.00

|

Обсуждение в статье: Прибыль и ее роль в рыночной экономике |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы