|

Главная |

Разработка стратегии повышения результатов финансовой деятельности ЗАО «ПТК»

|

из

5.00

|

Исследования предыдущей главы показали, что ЗАО «ПТК» имеет как положительные, так и отрицательные моменты в своей деятельности. Чтобы улучшить финансовое состояние организации необходимо поддерживать и, по возможности, улучшать положительные тенденции и обязательно устранить отрицательные моменты в деятельности организации.

Для того чтобы повысить финансовое состояние и улучшить общее финансовое положение организации необходимо наметить ряд предложений по формированию внутренней финансовой стратегии.

На основе финансовой стратегии определяется финансовая политика предприятия по конкретным направлениям финансовой деятельности. Существует много различных схем формирования внутренней финансовой стратегии, одна из которых представлена в приложении 6.

Стратегическими задачами разработки финансовой политики предприятия являются:

максимизация чистого дохода предприятия;

оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

достижение прозрачности финансового состояния предприятия для собственников, инвесторов, кредиторов;

обеспечение инвестиционной привлекательности предприятия;

создание эффективного механизма управления предприятием;

использование предприятием рыночных механизмов привлечения финансовых средств.

В рамках этих задач рекомендуется выполнить следующие мероприятия по ряду направлений в области управления финансами:

проведение рыночной оценки активов;

проведение реструктуризации задолженности по платежам в бюджет;

проведение анализа положения предприятия на рынке и выработка стратегии развития предприятия;

разработка мер по снижению неденежных форм расчетов;

проведение инвентаризации имущества и осуществление реструктуризации имущественного комплекса предприятия.

Следует отметить тот факт, что при разработке эффективной системы управления финансами постоянно возникает основная проблема совмещения интересов развития предприятия, наличия достаточного уровня денежных средств для проведения указанного развития и сохранения высокой платежеспособности предприятия.

Разработка финансовой политики предприятия строится на анализе финансового состояния предприятия. На основе данных анализа финансового состояния осуществляется выработка всех направлений финансовой политики предприятия, и от того, насколько качественно он проведен, зависит эффективность принимаемых управленческих решений.

В результате анализа работы ЗАО «ПТК» и его финансового состояния было выявлено, что предприятие являлось доходным и его финансовое положение устойчивым, т.к. результаты анализа показали увеличение почти всех показателей предприятия, за исключением показателей ликвидности и платежеспособности.

Исследование финансовой отчетности ЗАО «ПТК» позволило выявить недостатки, которые представлены в приложении 8.

Учитывая тот факт, что ЗАО «ПТК» оказывает услуги в области телекоммуникаций и не занимается производством товарно-материальных ценностей, предложения, которые будут рекомендоваться для эффективного функционирования данного предприятия носят в большей доли своей финансовый характер.

Получение дохода занимает лидирующее положение в иерархии целей экономической организации. Из-за роста себестоимости предприятия недополучила определенную долю дохода. Данный факт говорит о том, что необходимо либо увеличивать объем предлагаемых услуг, путем расширения своей доли на рынке, либо сократить постоянные затраты.

Завоевание наибольшей доли рынка невозможно без тщательного его изучения. В этой связи полезно было бы порекомендовать, данному предприятию, привлечь к себе на работу опытного специалиста в области маркетинга, организовать хорошо продуманную рекламу, расширить перечень оказываемых услуг и повысить качество сервисного обслуживания.

Анализ платежеспособности и ликвидности ЗАО «ПТК» показывает, что предприятие является недостаточно платежеспособным. Руководству предприятия в этом случае все усилия финансовой политики нужно направить на реструктуризацию и модернизацию компании, т.е.

продать «лишние» активы;

ускорить оборачиваемость, высвобождение ресурсов;

поддерживать только перспективные направления своей деятельности;

разработать новые направления (виды продукции, рынки).

Также предприятию можно использовать следующие мероприятия по управлению ликвидностью:

составление платежного календаря, т.е. планировать денежные поступления и отчисления для контроля наличия денежных средств на счетах предприятия;

оценка времени наибольшего притока денежной наличности в течение месяца, т.е. определение временного интервала поступления денежных средств для выяснения возможности смещения денежного потока в нужном направлении;

контроль за соблюдением договорных обязательств;

контроль за «возрастом» дебиторской задолженности, т.е. выявление рискованной задолженности и принятие мер по ее погашению;

контроль за состоянием кредиторской задолженности, т.е. своевременно рассчитываться с поставщиками, бюджетом и небюджетными фондами;

расширение форм оплаты и способов расчетов с клиентами.

Поскольку, основной статьей притока денежных средств являются поступления от дебиторов, то следует обратить внимание на оборачиваемость дебиторской задолженности, период погашения и долю ее в общем объеме текущих активов, так как вследствие этого увеличивается кредиторская задолженность самого предприятия. Поэтому на предприятии необходимо вести строгий учет за любыми изменениями по данной статье. Возможны следующие пути снижения дебиторской задолженности (приложение 9): использование банковских векселей, продажа долговых обязательств, применение форфейтинга. Преимущества использования банковских векселей – это высокая надежность; низкая процентная ставка; использование банковского векселя как простого, а не переводного, с возможностью индоссамента; использование банковского векселя как платежного средства. Однако, есть и недостатки использования банковских векселей: сложная система учета и обращения векселя; недопущение отсрочки платежа. Продажа долговых обязательств оказывает положительное влияние, так как покупка долговых обязательств производится по цене ниже номинала, которая позволяет покупателю получать дополнительный доход, играя на разнице курсов долгов. Негативными факторами продажи долговых обязательств являются: плата за хранение векселя; сложная система продажи долговых обязательств. Преимущества применения форфейтинга состоят в простоте и быстроте оформления документации; в возможности получения продленного кредита по фиксированной процентной ставке; в снижении расходов предприятия-импортера, а недостаток этой формы заключается в возникновении трудностей нахождения банка-гаранта.

В ЗАО «ПТК» оборачиваемость увеличилась, а, следовательно, период погашения уменьшился. Но доля дебиторской задолженности за анализируемый период увеличилась, значит необходимо тщательно изучать своих клиентов, выяснять их реальные финансовые возможности, а в условиях заключаемых хозяйственных договоров предусматривать санкции за несвоевременную оплату оказанных услуг.

Существуют определенные принципы взаимоотношений с клиентами (покупателями и поставщиками), которые можно изложить упрощенно в следующем виде:

продавай за наличные, покупай в кредит;

кредитуй покупателя на меньший срок, чем получаешь кредит у поставщика;

при сделке определяй и проверяй платежеспособность партнера;

при заключении договоров проверяй правильность совершенной сделки.

Существуют следующие мероприятия по погашению задолженности:

напоминание по телефону;

письменное напоминание, т.е. в письме указываются предложения по согласованию графиков погашения задолженности, а также возможность обратиться в вышестоящий орган управления;

письменное напоминание на официальном уровне, т.е. в письме указывается необходимость согласования графика погашения задолженности к фиксированному сроку;

согласование графиков погашения, т.е. график в качестве приложения дополняет договор сторон с указанием санкции за его невыполнение;

получение информации о дебиторах дебитора, т.е. совместно с дебитором выясняется возможность проведения взаимозачетов, активизируется маркетинг дебитора;

проведение взаимозачетов, т.е. оформляется соглашением всех участников взаимозачета;

реализация продукции и имущества дебитора, т.е. дебитор, передает права на реализацию продукции и имущества по согласованному списку.

Планирование валового дохода

Для эффективного решения выше изложенных проблем на изучаемомом нами предприятии, следовало бы ввести краткосрочное финансовое прогнозирование. Как показывает практический опыт, в современных условиях массовых неплатежей, сложностей расчетов с покупателями и поставщиками без финансовых прогнозов не обойтись.

Для получения надежных результатов финансовые прогнозы должны основываться на строгих данных и проводиться с использованием конкретных методов финансового анализа. Прогнозирование, в том числе финансовое, позволяет в некоторой (нередко весьма значительной) степени улучшить управление предприятием за счет обеспечения координации всех факторов производства и реализации, взаимосвязи деятельности всех подразделений, распределения ответственности и др.

Предприятие должно осуществлять планирование и контроль в двух основных экономических областях. Речь идет о рентабельности его работы и финансовом положении. Поэтому бюджет (план) по доходу и финансовый план являются центральными элементами внутрифинансового планирования.

Отчет о доходе представляет собой для формирования бюджета по доходу на будущий период. В отчете о доходе отражены экономические результаты деятельности в прошедший период. Однако величину доходов корректируют с учетом изменений внешних условий деятельности предприятия. Например, изменения под действием информации, изменения в области валютных отношений и политики доходов, изменения в структуре спроса, изменения условий конкуренции по причине увеличения или уменьшения количества конкурентов. Также следует учитывать внутренние условия. Так, руководство может принять решение об осуществлении инвестиций, о введении новых услуг, увеличении количества сотрудников и т.д.

Скорректированный с учетом ожидаемых изменений внешних и внутренних условий деятельности предприятия отчет о доходе называют скорректированным расчетом по доходу. Его разработка может быть отнесена к пассивной стадии планирования. Разработчики исходят из того, что предприятие повторит те же действия, что и в прошлом году. Более активная стадия планирования предполагает анализ того, дают ли при данных условиях предложенные в скорректированном расчете по доходу показатели наибольшую рентабельность.

Далее составляется финансовый план. Он разрабатывается на основе сопоставления ожидаемых платежей и ожидаемых поступлений. Исходя из этого, можно составить представление о том, будет ли финансовое положение предприятия удовлетворительным. В течение года потребность в денежных средствах может существенно изменяться. Это означает, что даже если показатели годового финансового баланса свидетельствуют о достаточной ликвидности предприятия, бюджет с разбивкой по кварталам или месяцам может показать недостаток денежных средств в один или несколько моментов периода. Следующим документом, который разрабатывается с учетом показателей бюджета по доходу и финансового плана, является финансовый баланс.

Плановый баланс не следует считать центральным элементом управления. Если руководство удовлетворено показателями рентабельности и ликвидности, рассчитанными в бюджете по доходу и в финансовом плане, т.е. предприятие удовлетворено финансовой устойчивостью, содержание планового баланса вряд ли повлияет на принятие решения. Плановый баланс представляет собой лишь документ, составленный на основе показателей других планов. Тем не менее, обычно практика предполагает разработку планового баланса по завершающей стадии формирования внутренней финансовой стратегии.

В современных условиях хозяйствования предприятию чтобы преодолеть проблемы и выжить необходимо, проявить инициативу, предприимчивость и бережливость для улучшения финансового состояния и для повышения эффективности производства.

Самым эффективным методом, который отслеживает зависимость финансовых результатов бизнеса от издержек и объемов производства (продаж) является операционный анализ, называемый также CVP-анализом. Он помогает менеджерам осуществлять планирование и управление формированием операционного дохода. Основной целью CVP-анализа является исследование влияния на доход изменений, происходящих в таких показателях как: удельные переменные затраты, постоянные затраты, продажная цена, объем производства и структура продаж.

Механизм этой системы предусматривает последовательное формирование различных видов операционного дохода предприятия по схеме, представленной на рисунке 3.1.

Рис. 3.1. Схема формирования различных видов операционного дохода

Практическими моделями CVP-анализа являются: анализ безубыточности, определение запаса финансовой прочности, определение влияния операционного рычага.

В основе анализа безубыточности лежит классификация издержек на постоянные и переменные. Концепция безубыточности в сущности служит для ответа на простой вопрос: сколько единиц товаров и услуг должна продать фирма, чтобы возместить свои постоянные издержки. Под точкой безубыточности понимается объем продаж, при котором предприятие имеет нулевой финансовый результат, т.е. предприятие уже не имеет убытков, но еще не имеет и прибылей.

На рисунке 3.2 показаны графические модели анализа безубыточности.

Первый графический способ определения точки безубыточности основан на равенстве маржинального дохода и постоянных затрат при достижении порогового значения дохода от реализации. Второй графический способ базируется на равенстве дохода от реализации и суммарных затрат при достижении точки безубыточности. Результатом будет пороговое значение физического объема производства.

Рис. 3.2. Определение точки безубыточности: первый и второй графический способ

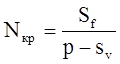

Графические модели очень наглядны, однако на практике чаще применяют математические модели:

, (3.1)

, (3.1)

где Nкр – критический объем продаж в натуральном выражении,

Sf – постоянные затраты;

р – цена единицы продукции;

sv – удельные переменные затраты.

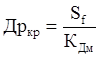

, (3.2)

, (3.2)

где Дркр – критический объем продаж в стоимостном выражении;

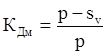

КДм – коэффициент маржинального дохода, определяемый по формуле:

(3.3)

(3.3)

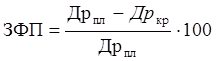

Запас финансовой прочности показывает, на сколько процентов можно сократить планируемый или ожидаемый объем продаж, оставаясь в зоне прибыли:

, (3.4)

, (3.4)

где Дрпл – планируемый или ожидаемый объем продаж.

Разделение всей совокупности операционных затрат предприятия на постоянные и переменные позволяет использовать такой механизм управления доходом, как операционный рычаг. Действие операционного рычага проявляется в том, что любое изменение дохода от реализации всегда порождает более сильное изменение операционного дохода. В практических расчетах для определения силы воздействия операционного рычага применяют следующую формулу:

, (3.5)

, (3.5)

где Дм – маржинальный доход;

До – доход от основной деятельности.

Проявление механизма операционного рычага имеет ряд особенностей, которые необходимо учитывать в процессе его использования:

положительное воздействие операционного рычага начинает проявляться лишь после того, как предприятие преодолело точку безубыточности;

чем выше удельный вес постоянных издержек в общей сумме операционных затрат, тем сильнее действует операционный рычаг;

наибольшее воздействие операционного рычага достигается в поле, максимально приближенном к точке безубыточности. По мере дальнейшего наращивания объема реализации продукции и удаления от точки безубыточности эффект операционного рычага начинает снижаться;

механизм операционного рычага имеет и обратную направленность – при любом снижении объема реализации продукции в еще большей степени будет уменьшаться размер валового операционного дохода;

эффект операционного рычага стабилен только в краткосрочном периоде.

Это определяется тем, что постоянные затраты остаются неизменными лишь на протяжении короткого отрезка времени. При скачке постоянных затрат, диктуемом интересами наращивания объема реализации продукции или другими обстоятельствами, предприятию необходимо преодолевать новую точку безубыточности.

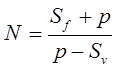

Одной из областей применения теории операционного рычага – разработка планов и прогнозов для компании. При этом учитывают относительные пропорции ожидаемых постоянных и переменных затрат. На основе заданных прогнозов общей суммы постоянных затрат, оценки общей суммы переменных затрат и ожидаемой цены можно определить объем производства в натуральном выражении, требуемый для достижения целевой прибыли до уплаты налогов, используя основную формулу безубыточности. Объем производства, необходимый для достижения целевой прибыли рассчитывается по формуле:

, (3.6)

, (3.6)

где Sf – общие постоянные затраты;

р – цена за единицу продукции;

Sv – общие переменные затраты.

Для того чтобы можно было возможно точнее представлять область релевантности для CVP-анализа, перечислим допущения, использованные для построения вышеописанных моделей:

поведение общих затрат и выручки жестко определено и линейно в пределах области релевантности. Это предположение верно лишь для тех случаев, когда изменение выпуска продукции фирмы невелико по сравнению с емкостью рынка данной продукции. Иначе нарушается линейность зависимости между объемом выпуска и выручкой;

все затраты можно разделить на переменные и постоянные;

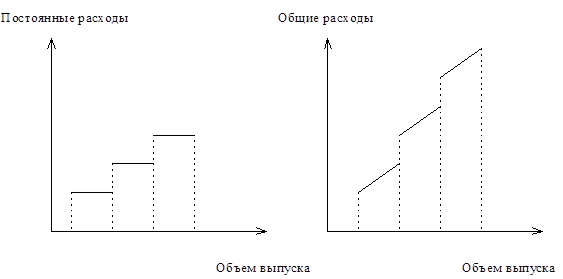

постоянные расходы остаются независимыми от объема в пределах области релевантности. Очень важное предположение, существенно облегчающее анализ, но и сильно ограничивающее область релевантности. В самом деле, при таком предположении объем выпуска продукции ограничен имеющимися основными средствами. Более реалистично предположение о том, что постоянные расходы изменяются ступенчато, что показано на рисунке 3.2. Однако такое предположение сильно осложняет CVP-анализ, так как график общих расходов становится разрывной функцией;

переменные расходы остаются независимыми от объема выпуска в пределах области релевантности. На самом деле величина переменных расходов есть некоторая функция от объема производства, так как существует эффект падения предельной производительности факторов производства. Поэтому в условиях предположения 3 (независимость постоянных расходов от объема производства) переменные расходы увеличиваются с ростом объема производства;

цена реализации выпуска не меняется. Наиболее уязвимое предположение, так как цена реализации продукции зависит не только от действий самого предприятия, но и от структуры спроса на рынке, действий конкурентов, ситуации на рынке товаров-субститутов и т.д. Затраты фирмы на продвижение товара на рынок, организацию собственной торговой сети и т.п. могут оказать существенное влияние на изменение цены реализации. Здесь мы вступаем в область анализа результатов изменения двух или более факторов, влияющих на CVP-анализ. Однако, такой анализ весьма сложен, и в каждом конкретном случае необходим индивидуальный подход;

цены на материалы и услуги, используемые в производстве, не меняются;

производительность не меняется;

отсутствуют структурные сдвиги.

Рисунок 3.3. Графики изменения расходов предприятия

|

из

5.00

|

Обсуждение в статье: Разработка стратегии повышения результатов финансовой деятельности ЗАО «ПТК» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы