|

Главная |

Оценка результатов финансовой стратегии

|

из

5.00

|

Проведем анализ безубыточности по основному виду деятельности ЗАО «ПТК» за 2009 год. Данный анализ базируется на классификации издержек на постоянные и переменные. Постоянные издержки – это затраты, которые не зависят от объема производства. Концепция постоянных издержек не является абсолютом, потому что в конечном счете в долгосрочном периоде любой элемент затрат становится переменным. Поэтому к применению анализа безубыточности нужно подходить с определенной степенью гибкости. Переменные издержки – это затраты, зависящие от объема производства.

На основе логических суждений мы предлагаем разделить затраты следующим образом:

переменные затраты – основные материалы, энергия на технические нужды, запасные части, заработная плата производственного персонала с соответствующими отчислениями, прочие материалы;

условно-постоянные затраты – общие и административные расходы (амортизационные отчисления, материалы, заработная плата с отчислениями, аренда, коммунальные услуги, затраты на рекламу, земельный налог, налог на имущество и другие).

Отметим определенную условность такой классификации, поскольку одна и та же статья расходов в различных условиях может зависеть или не зависеть от объема реализации. Например, расширение сферы деятельности предприятия предполагает и увеличение объема работ сотрудников соответствующих функциональных подразделений (бухгалтерии, отдела маркетинга и др.). Тогда на определенном этапе резко увеличиваются затраты по статье «Общие и административные издержки», которые в течение какого-то времени считались постоянными.

Стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности определим по формуле (3.7), для этого воспользуемся данными таблицы 3.1.

Таблица 3.1.

Исходные данные для определения точки безубыточности ЗАО «ПТК»

| Показатель | Сумма, тыс.рублей |

| Переменные затраты | 998420 |

| Маржинальный доход | 1122396 |

| Постоянные затраты | 212703 |

| Доход (убыток) от основной деятельности | 909693 |

Произведем расчет:

тыс. рублей.

тыс. рублей.

Так в 2010 году ЗАО «ПТК» для достижения окупаемости постоянных и переменных затрат потребовалось достичь объема продаж в 401911,559 тыс. рублей. По результатам анализа безубыточности можно сделать вывод, что предприятие в 2009 году по основному виду деятельности имеет доход, так как преодолело порог рентабельности.

Определяя уровень безубыточности, необходимо также знать, в каких пределах можно снизить объем продаж без изменения величины прибыли. Для этого рекомендуется определять запас финансовой прочности. Произведем расчет данного показателя по формуле (3.8):

.

.

Следовательно, ЗАО «ПТК» может сократить объем производства на 81 % прежде, чем будет достигнута точка безубыточности. Такой запас финансовой прочности должен быть учтен в процессе формирования стратегии предприятия.

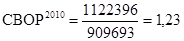

Силу воздействия операционного рычага определим по формуле (3.9):

. (3.9)

. (3.9)

Так в 2010 году сила воздействия операционного рычага составит 1,23, что свидетельствует о низкой степени предпринимательского риска: предприятие способно выдержать 81-процентное снижение дохода от реализации без серьезной угрозы для своего финансового положения.

Данное значение операционного рычага свидетельствует о том, что при возможном увеличении дохода от реализации, скажем, на 3%, доход от основной деятельности возрастет на 3,69%; при снижении дохода от реализации на 10% операционный доход снизится на 12,3%.

Таким образом, зная за счет каких факторов может произойти уменьшение дохода от реализации (только в результате снижения цен, только в результате снижения натурального объема продаж, или за счет сочетания обоих факторов), можно регулировать степень риска, используя каждый фактор в той или иной мере, в зависимости от конкретных условий деятельности предприятия.

Итак, максимизация дохода путем изменения доли переменных и постоянных затрат, определения точки безубыточности и запаса финансовой прочности открывает возможность предприятию планировать на перспективу размеры прироста дохода в зависимости от хозяйственных успехов в производстве конкурентоспособной продукции и заблаговременно принимать соответствующие меры по изменению в ту или иную сторону величины переменных и постоянных затрат.

Заключение

В настоящей курсовой работе рассмотрены теоретические вопросы, касающиеся одной из важнейших категорий экономики - валового дохода, прибыли и рентабельности, ее значения для предприятия и факторов, влияющих на ее величину.

Итак, прибыль является важнейшим финансовым показателем, характеризующим абсолютную эффективность хозяйственной деятельности предприятия, и составляет основу экономического развития предприятия.

Для анализа финансовых результатов используются такие показатели прибыли: выручка от реализации продукции, работ, услуг, валовой доход, балансовая прибыль, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль, рентабельность.

Прибыль, как конечный финансовый результат деятельности предприятия представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Количественно она представляет собой разность между выручкой (после уплаты НДС и акцизного налога в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Следовательно, на каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера:

увеличение выпуска продукции,

улучшение качества продукции,

продажа излишнего оборудования и другого имущества или сдача его в аренду,

снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени,

повышение эффективности производства,

расширение рынка продаж и др.

Из этого перечня мероприятий вытекает, что они тесно связаны с другими мероприятиями на предприятии, направленными на снижение издержек производства, улучшение качества продукции и использование факторов производства.

По итогам этой работы можно сделать вывод, что в условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

И в заключении следует добавить, что в условиях рыночных отношений предприятие должно стремиться не только к получению максимальной прибыли, но и к рациональному, оптимальному использованию уже полученной прибыли. Это позволит не только удерживать свои позиции на рынке, но и обеспечить динамичное развитие его производства в условиях конкуренции.

Список используемой литературы

1. Конституция Российской Федерации от 12.12.1993 г.

2. Гражданский кодекс Российской Федерации. (Часть 1, 2, 3, с изменениями и дополнениями от 20. 02, 12.08.96, 24.10.97, 8.07, 17.12.99, 16.04, 15.05, 26. 11.01).

3. Налоговый кодекс РФ. Часть первая от 31 июля 1998 г. №146-ФЗ и часть вторая от 5 августа 2000 г. № 117-ФЗ (с изменениями и дополнениями от 30 марта, 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 30, 31 декабря 2001 г.)

4. Абрютина М.С. Анализ финансово - экономической деятельности предприятия: Учебное пособие. - М.: Дело и Сервис, 2007, 45 с.

5. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд., доп. – М.: Финансы и статистика, 2008, 22 с.

6. Борисов Е. Ф. ЭКОНОМИЧЕСКАЯ ТЕОРИЯ // Курс лекций для студентов высших учебных заведений. - Центральный институт непрерывного образования общества «Знание» России. - 2006

7. Борисов Е. Ф. Экономическая теория: Учеб. пособие- 2-е изд., перераб. и доп. - М.: Юрайт, 2009. - 384 с.

8. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. – СПб.: Издательский дом Герда», 2008, 288с.

9. Вдонин АА. Прибыль предприятия в рыночных условиях // Вопросы экономики. 2004. - №5. – с. 58.

10. Вопросы распределения прибыли. Вопросы статистики. - № 10, -2001г. – с. 19.

11. Герчикова И.Н. Анализ основных показателей фирмы // Маркетинг. - 2007. - №6.-С. 82-93.

12. Долан Э.Дж., Линдсей Д.Е. Рынок: микроэкономическая модель. Санкт-Петербург. 2002 г.

13. Ефимова О.В. Финансовый анализ. Москва, 2006 г.

14. Ковалев В.В. Волкова О.Н. Управление активами. - М: Проспект, 2009, 115с.

15. Любушин Н.Г. Анализ финансово- экономической деятельности предприятия. - М.: ЮНИТ - ДАНА, 2007, 451с.

16. Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика». 13-е издание. Москва. 2000 г.

17. Негашев Е.В., Шеремет А.Д. Методика финансового анализа: Учебное пособие. - М.: ИНФРА-М, 1999, 378с.

18. Поршнева А.Г., Румянцева З.П. Управление организацией. - М.: Инфра-М, 2008, 243с.

19. Финансы. под ред. Родионовой В.М. Москва, Финпресс,2005г.

20. Черногорский С.А., Гарушкин А.Б. Основы финансового анализа. – СПб.: «Издательский дом Гетда», 2007. –176с.

21. Щиборец К.А. Стратегическое управление затратами. // Консультант директора. – 2009. - № 15. - С. 25-29.

22. Экономическая теория под ред. Добрынина А.И. СПб.: Финпресс, 2000г.

Приложение 1

|

из

5.00

|

Обсуждение в статье: Оценка результатов финансовой стратегии |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы