|

Главная |

Анализ производственной деятельности предприятия

|

из

5.00

|

Анализ производственной деятельности начнем с обеспеченности предприятия основными средствами производства.

Одним из важнейших факторов увеличения объема производства продукции на предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и эффективное их использование (таблица 7).

Таблица 7 – Анализ структуры основных средств по состоянию на конец года

В тысячах рублей

| Показатели | 2004 г. | 2005 г. | 2006 г. |

| Здания | 10625 | 10625 | 10436 |

| Сооружения и передаточные устройства | 0 | 0 | 0 |

| Машины и оборудование | 5043 | 5141 | 5015 |

| Транспортные средства | 796 | 584 | 1304 |

| Производственный и хозяйственный инвентарь | 16 | 16 | 16 |

| Другие виды основных средств | 0 | 0 | 0 |

| Итого | 16480 | 16366 | 16771 |

Большое значение имеет анализ движения и техническое состояние основных производственных фондов, который проводится по данным бухгалтерской отчетности. Для этого рассчитываются показатели, характеризующие движение и техническое состояние основных средств (таблица 8).

Таблица 8 – Данные о движении и техническом состоянии основных средств

| Показатель | 2004 г. | 2005 г. | 2006 г. |

| 1 | 2 | 3 | 4 |

| Степень обновления, % | 5,58 | 18,6 | 6,52 |

| Срок обновления, лет | 19,5 | 4,17 | 3,5 |

| Коэффициент выбытия | 0,023 | 0,025 | 0,022 |

| Коэффициент прироста | 0,05 | 0,24 | 0,045 |

| Коэффициент износа | 0,281 | 0,265 | 0,282 |

| Коэффициент годности | 0,439 | 0,471 | 0,465 |

| Средний возраст оборудования, лет | 4,2 | 4,0 | 4,3 |

Данные таблицы 8 показывают, что за отчетный период техническое состояние основных средств на предприятии несколько улучшилось за счет более интенсивного их обновления.

Далее необходимо провести анализ общей суммы затрат на производство продукции.

Себестоимость продукции – важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. От его уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Таблица 9 – Затраты на производство продукции| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | |||

| 2005 г. | 2006 г. | 2005 г. | 2006 г. | ||

| Заработная плата | 5166 | 9744 | 0,04 | 0,03 | |

| Отчисления на соц. нужды | 1452 | 2767 | 0,007 | 0,008 | |

| Материальные затраты | 105256 | 204231 | 0,82 | 0,88 | |

| Амортизация | 332 | 353 | 0,003 | 0,002 | |

| Прочие затраты | 15821 | 15453 | 0,12 | 0,07 | |

| Итого по элементам затрат | 128027 | 232548 | 100 | 100 | |

Проанализируем также эффективность использования трудовых ресурсов на предприятии ОАО «Уральский машиностроительный завод».

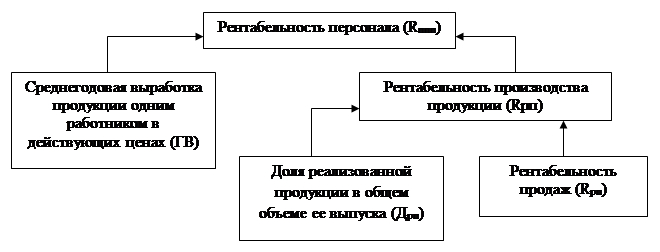

Большое значение для оценки эффективности использования трудовых ресурсов (Rппп) на предприятии в условиях рыночной экономики имеет показатель рентабельности персонала (отношение прибыли к среднесписочной численности производственного персонала):

.

.

Факторную модель данного показателя можно представить следующим образом

,

,

где Rппп – рентабельность персонала;

П – прибыль от реализации продукции, тыс. руб.;

ППП – среднесписочная численность промышленно-производственного персонала, чел.;

В – выручка от реализации продукции, тыс. руб.;

ВП – стоимость выпуска продукции в действующих ценах, тыс. руб.;

Rрп – рентабельность продаж;

Дрп – доля реализованной продукции в общем объеме ее выпуска;

ГВ – среднегодовая выработка продукции одним работником в действующих ценах.

Эта взаимосвязь представлена схематически на рисунке 2.

Данная модель позволяет установить, насколько изменилась прибыль на одного работника за счет уровня рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции и производительности труда.

Рисунок 2 – Структурно-логическая факторная модель рентабельности персонала

Таблица 10 – Данные для факторного анализа рентабельности персонала за 2005 - 2006 г.

| Показатель | 2005 г. | 2006 г. | Отклонение |

| Прибыль от реализации продукции, тыс. руб. | 3760 | - 664 | - 4424 |

| Валовой объем производства продукции в текущих ценах отчетного года, млн. руб. | 167,98 | 236,88 | + 68,89 |

| Выручка от реализации продукции, тыс. руб. | 159,17 | 226,78 | + 67,61 |

| Среднесписочная численность работников, чел. | 148 | 163 | + 15 |

| Рентабельность продаж, % | 0,02 | - 0,003 | - 0,023 |

| Удельный вес продаж в стоимости произведенной продукции, % | 0,95 | 0,96 | + 0,01 |

| Среднегодовая выработка продукции одним работником (в текущих ценах), тыс. руб. | 1135 | 1453 | + 318 |

| Прибыль на одного работника, тыс. руб. | 25,4 | - 4,07 | - 29,47 |

Данные таблицы 10 свидетельствуют о том, что прибыль на одного работника в 2006 году превратилась в убыток, в том числе за счет изменения:

а) производительности труда

∆ R  = ∆ГВ ∙ Д

= ∆ГВ ∙ Д  ∙ R

∙ R  = 318 ∙ 0,96 ∙ (-0,003) = -0,92 тыс. руб.;

= 318 ∙ 0,96 ∙ (-0,003) = -0,92 тыс. руб.;

б) удельного веса реализованной продукции в общем ее выпуске

∆ R = ГВ  ∙ ∆Д

∙ ∆Д  ∙ R = 1453 ∙ 0,01 ∙ (-0,003) = -0,04 тыс. руб.;

∙ R = 1453 ∙ 0,01 ∙ (-0,003) = -0,04 тыс. руб.;

в) рентабельности продаж

∆ R = ГВ ∙ Д  ∙ ∆ R = 1453∙ 0,96 ∙ (-0,023) = -32,1 тыс. руб.

∙ ∆ R = 1453∙ 0,96 ∙ (-0,023) = -32,1 тыс. руб.

Данные таблицы 10 показывают, какие факторы оказали влияние на изменение размера прибыли на одного работника. Отрицательный результат влияния отдельных факторов можно рассматривать как неиспользованный резерв повышения эффективности использования трудовых ресурсов на предприятии. Таким образом, мы можем видеть, что отрицательное влияние оказали все факторы, рассматриваемые нами, но в разной степени. Наибольшее отрицательное влияние оказал показатель рентабельности продаж. Эти факторы являются неиспользованным резервом повышения эффективности использования трудовых ресурсов на предприятии.

Анализ рентабельности

Для того чтобы провести подробный анализ финансовых результатов деятельности предприятия необходимо сделать расчет показателей рентабельности.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они полнее, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

а) Рентабельность производственной деятельности (окупаемость издержек):

Rз0 = 3760 / 155408 = 0,024;

Rз1 = - 664/227444 = - 0,003.

Она показывает, что предприятие с каждого затраченного на производство и реализацию продукции рубля имеет прибыль от реализации в 2005 году 0,024 руб., а в 2006 году получен убыток от реализации продукции.

б) Рентабельность продаж:

Rрп0 = 3760/ 159168 = 0,02

Rрп1 = - 664/226780 = - 0,003

Полученный результат характеризует эффективность предпринимательской деятельности: он показывает, сколько прибыли имеет предприятие с рубля продаж.

в) Рентабельность (доходность) капитала:

Rк0 = 1158 / 6773 = 0,17

Rк1 = -1312 / 5462 = - 0,24

Уровень рентабельности производственной деятельности (окупаемость затрат),рассчитанный в целом по предприятию, зависит от трех основных факторов: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Обозначим рентабельность продукции базисного и отчетного периодов через RVП0 и RVП1, соответственно. Имеем по определению:

RVП0 = P0/ Vp0 = 3760 / 159168 = 0,024;

RVП1 = P1/ Vp1 = - 664 / 226780 = - 0,003;

RVП0 = (Vp0 – S0)/ Vp0 = (159168 – 155408) / 159168 = 0,024;

RVП1 = (Vp1 – S1)/ Vp1 = (226780 – 227444) / 226780 = -0,003;

∆RVП = RVП1 – RVП0 = - 0,027,

где Ро, Р1 – прибыль от реализации базисного или отчетного периодов, соответственно, тыс. руб.;

Vp0, Vp1 – реализация продукции, тыс. руб.;

So, S1 – себестоимость продукции, тыс. руб.;

∆RVП – изменение рентабельности за анализируемый период.

Влияние фактора изменения цены на продукцию определяется расчетом (по методу цепных подстановок):

∆RVП1 = [(Vp1 – S0) / Vp1] – [(Vp0 – S0) / Vp0] = [(226780 – 155408) / 226780] – [(159168-155408) / 159168] = 0,29

Соответственно, влияние фактора изменения себестоимости составит:

∆RVП2 = [(Vp1 – S1) / Vp1] – [(Vp1 – S0) / Vp1] = [(226780 – 227444) / 226780] – [(226780 – 155408) / 226780] = - 0,32

Сумма факторных отклонений дает общее изменение рентабельности за период:

RVП = ∆RVП1 + ∆RVП2 = 0,29 – 0,32 = - 0,03

|

из

5.00

|

Обсуждение в статье: Анализ производственной деятельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы