|

Главная |

ГЛАВА 3. ПЕНСИОННАЯ РЕФОРМА В РОССИЙСКОЙ ФЕДЕРАЦИИ

|

из

5.00

|

Основные направления пенсионной реформы в России

С января 2002 года в России началась реформа системы социального обеспечения. Многочисленные дискуссии ученых, представителей законодательной и исполнительной ветвей власти завершены. Национальный совет при Президенте России по пенсионной реформе одобрил основные ее положения, а парламент принял соответствующие законы.

Причины пенсионной реформы:

1) старение населения России;

2) сокращение количества работников относительно пенсионеров;

3) падение коэффициента замещения утраченного заработка;

4) увеличение нагрузки на экономику страны и работающее население.

Соотношение количества пенсионеров и работников в России показано на рисунке 3.1[21].

Рис. 3.1. Соотношение количества пенсионеров и работников в России

Трудовая пенсия формируется за счет взносов работодателей, рассчитываемых исходя из величины «белой» зарплаты работников. Поэтому уровень трудовой пенсии будет снижаться по мере уменьшения количества работников относительно пенсионеров.

Один из самых опасных камней, о который спотыкаются и будут спотыкаться реформаторы, — демография. Для России остро встает проблема старения населения. Поскольку существующая модель финансирования предполагает соотношение работающих и пенсионеров два к одному и более. И в 2005 году на каждого пенсионера действительно приходилось почти двое работающих. Но, как ожидается, к 2023 году число пенсионеров вырастет до 42,8 млн. человек, а работающих – снизится до 44,5 млн. Таким образом, проблема финансирования системы выходит на новый, драматический, уровень. Уже сейчас из-за демографических изменений возрастает текущий дефицит бюджета ПФР[22].

Факт/прогноз возрастной структуры населения РФ представлен на рисунке 3.2[23].

Год 2030 год

Рис. 3.2. Факт/прогноз возрастной структуры населения РФ

Из рисунка видно увеличение населения пенсионного возраста при одновременном снижении нетрудоспособного населения.

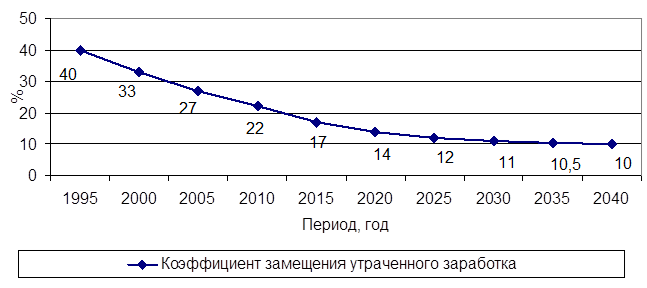

Падение коэффициент замещения утраченного заработка иллюстрируют рисунки 3.3[24] и 3.4[25].

Рис. 3.3. Динамика коэффициента замещения утраченного заработка (средняя пенсия к средней зарплате) в России, в %, 1995 – 2040 гг.

Рис. 3.4. Динамика коэффициента замещения утраченного заработка в некоторых странах Восточной Европы, в %

Рис. 3.4. Динамика коэффициента замещения утраченного заработка в некоторых странах Восточной Европы, в %

Минимальным допустимым значением коэффициента замещения утраченного заработка в развитых странах считается 40%.

Большинство европейцев после выхода на пенсию начинают жить в свое удовольствие: ходят в рестораны, путешествуют по миру, многие даже детям материально помогают. Ничего удивительного — коэффициент замещения на Западе, рассчитываемый, как отношение средней пенсии к средней зарплате, составляет 60–70%. Но надо понять, что улыбчивые европейские или японские пенсионеры путешествуют по миру не на государственную пенсию, а на пенсию, в формировании которой они принимали самое активное участие всю свою трудовую жизнь. Помимо обязательных пенсионных отчислений все они сознательно и долго участвовали в негосударственных пенсионных программах.

Размер взноса в пенсионную систему (ЕСН, страховые взносы), необходимый для поддержания коэффициента замещения на уровне 40%, в процентах от заработка приведен на рисунке 3.5[26].

Рис. 3.5. Размер взноса в пенсионную систему (ЕСН, страховые взносы), необходимый для поддержания коэффициента замещения на уровне 40%

Рис. 3.5. Размер взноса в пенсионную систему (ЕСН, страховые взносы), необходимый для поддержания коэффициента замещения на уровне 40%

Пессимистический прогноз — размер взноса в пенсионную систему (ЕСН, страховые взносы) рассчитан с поправкой на уклонение работодателей от уплаты налогов с использованием «серых схем», на налоговые льготы, на выплату зарплат «в конвертах», на регрессию и т. д.

Оптимистический прогноз основан на том, что все работодатели будут выполнять свои обязательства по перечислению взносов в пенсионную систему в полном объеме.

Анализ таблицы 3.5 показывает, что уже сегодня государство объективно, с большим трудом, обеспечивает рост пенсионных выплат, валоризацию; с течением времени ситуация будет только усугубляться. Единственный выход — самостоятельно копить себе на пенсию в период трудовой деятельности.

Пенсионная реформа, начавшаяся в 2002 году заключается в переходе от чисто распределительной системы, при которой пенсию назначало и выплачивало государство, к распределительно-накопительной, когда часть функций передается в частные руки. Смешанная модель обеспечивается переходом на страховую основу назначения пенсий с добавлением накопительного элемента. В результате сегодня Россия имеет трехчастную систему. Она состоит из государственного и негосударственного пенсионного обеспечения и обязательного пенсионного страхования (ОПС), а размер выплат зависит уже не от стажа, а от объема средств, аккумулированных на индивидуальном лицевом счете. Ключевым элементом реформы стало введение накопительной части в структуре трудовой пенсии (НЧТП). И если отчисления на базовую и страховую части расходуются на выплаты сегодняшним пенсионерам, то накопления обособляются и инвестируются.

Следует отметить, что существующая пенсионная система достаточно сложная. Сейчас трудовая пенсия в стране формируется из трех частей — базовой, страховой и накопительной. И все они живут своей жизнью, по-разному исчисляются и индексируются. Базовая часть устанавливается в виде фиксированной суммы. Ее индексация осуществляется по своим правилам и зависит главным образом от уровня инфляции.

Источником финансирования базовой части является единый социальный налог, ЕСН. Страховая часть финансируется из страховых взносов, которые являются вычетом из ЕСН и составляют 14%, но она индексируется, исходя из уровня инфляции и роста средней заработной платы в стране. При этом страховая часть — персонифицирована, т.е. у всех будущих пенсионеров разная, в зависимости от трудового стажа и заработка. И есть накопительная часть — 6% от фонда заработной платы.

Эти отчисления не только персонифицированы, но и, в отличие от первых двух, не направляются сразу же при поступлении на выплату пенсий нынешним пенсионерам, а обособляются на отдельных счетах и инвестируются на фондовом рынке. Очевидно, что в такой системе сложно разобраться и работодателю, делающему взносы за своих сотрудников, и уж тем более рядовому гражданину. Не говоря уже о том, чтобы самостоятельно рассчитать размер своей будущей пенсии. Ясно, что некоторое упрощение пенсионной системе необходимо.

Также с 2009 г. у граждан появилась возможность делать добровольные взносы на накопительную часть пенсии. Законом (56-ФЗ от 30.04.2008 г.) предусмотрены две стороны софинансирования взносов гражданина — государство (которое удваивает сумму не менее 2 тыс., но не выше 12 тыс. рублей) и работодатель (который на софинансирование взносов работника до 12 тысяч рублей получает налоговый вычет). Любой гражданин может вступить в эту программу, подав через бухгалтерию своего предприятия два документа — заявление в ПФР о вступлении в программу и заявление работодателю с просьбой установить ежемесячное перечисление из зарплаты на накопительный часть индивидуального лицевого счета гражданина (рекомендуемый размер — 1 тысяча рублей в месяц). Также в программу могут вступать и несовершеннолетние граждане.

|

из

5.00

|

Обсуждение в статье: ГЛАВА 3. ПЕНСИОННАЯ РЕФОРМА В РОССИЙСКОЙ ФЕДЕРАЦИИ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы