|

Главная |

Методика проведения анализа финансовой устойчивости

|

из

5.00

|

Как любая финансово-экономическая категория, финансовая устойчивость выражается системой количественных и качественных показателей и тесно связана с показателями ликвидности и обеспеченности оборотных активов, в частности, таких как материально-производственные запасы, дебиторская задолженность и др. Если ликвидность количественно выражается определенным уровнем превышения оборотных активов над обязательствами и обеспечивает, таким образом, конкретное состояние платежеспособности, то платежеспособность дает представление о финансовых возможностях (обеспеченности) предприятия оплатить (погасить) в срок и в полном объеме краткосрочные обязательства на момент (дату) их возникновения.

По мнению Гиляровской соотношение стоимости либо всех активов предприятия, либо только оборотных активов или их главной составляющей материально-производственных запасов и затрат (З) с величиной (стоимостью) собственного и/или заемного капитала как главных источников их формирования определяют степень финансовой устойчивости. Обеспеченность хотя бы только запасов и предстоящих затрат (стр.210 Баланса) источниками их формирования выражает сущность финансовой устойчивости, в то время как платежеспособность выступает ее внешним проявлением. Источниками покрытия и увеличения запасов и затрат являются:

-собственный капитал (СК),стр.490, скорректированный на сумму целевых средств и поступлений и финансирования;

-краткосрочные кредиты и займы (ККЗ), стр.610;

-кредиторская задолженность (КЗ),стр.620;

-задолженность участникам(учредителям) по выплате доходов (срок возмещения которой еще не наступил) (ЗУ),стр.630;

-прочие краткосрочные обязательства(ПКО),стр.660.

Выбор конкретных источников покрытия из всех названных выше прерогатива хозяйствующего субъекта. Средства долгосрочных кредитов и займов (ДО),стр.590 Баланса, расходуются как правило, на пополнение внеоборотных активов, хотя частично организация может их использовать в отдельных случаях и для покрытия недостатка оборотных средств. Имея эту информацию по данным Бухгалтерского баланса, можно выявить типы финансовой устойчивостью организации. (см. Таблица 1)

Степень финансовой устойчивости можно оценить и по другим показателям:

· Коэффициент обеспеченности запасов и затрат соответствующей суммой собственных оборотных средств (СОС):

(КОСС)3 = СК-ВА / З; (1)

Таблица 1 – Сводная таблица показателей по типам финансовых ситуаций

| Тип финансовой ситуации | |||

| Абсолютная устойчивость | Нормальная устойчивость | Неустойчивое состояние | Кризисное состояние |

| З < (СК-ВА)+ККЗ+КЗ, или стр.210 < (строки 490-190)+610+620 | = (СК-ВК)+ККЗ+КЗ, или стр.210=строки 490-190+610+620 | З = (СК-ВА)+ККЗ+КЗ+СКос или стр.210 = строки 490-190+610+620+630+660. | З > (СК-ВА)+ККЗ+КЗ+СКос, или стр.210> строки 490-190+610+620+630+660. |

· Излишек (+), недостаток (-) средств для устойчивой обеспеченности запасов:

DФУ=(СС-ВА)+ККЗ+КЗ+СКос-З; (2)

· Продолжительность (Т) финансовой устойчивости (неустойчивость), в днях:

Т=DФУ*360/N; (3)

· Излишек (недостаток) источников покрытия на 1 руб. запасов и затрат:

А=ФУ/З (4)

Обобщающие показатели оценки финансовой устойчивости по Л.Т.Гиляровской рассмотрим в таблице 2.

Таблица 2 – Обобщающие показатели оценки финансовой устойчивости

| Наименование показателя | Как рассчитывается | Что показывает | Норматив |

| Коэффициент автономии (финансовой независимости) | СК А стр.490+640+650 стр.300 | Показывает удельный вес собственных средств, в общей сумме источников финансирования предприятия | ³ 0,5 |

| Коэффициент инвестирования | СК ВА стр.490+640+650 стр.190 | ³1 | |

| Коэффициент финансирования | СК ЗК стр.490+640+650________ стр.590+610+620+630+640 | Показывает возможность покрытия собственным капиталом заёмных средств | ³1,0 |

| Финансовый рычаг (леверидж) | ЗК СК стр.590+610+620+630+660 стр.490+640+650 | Этот показатель говорит об автономии в условиях рыночных связей, а также показывает сколько заёмных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств | £ 1 |

| Коэффициент финансовой зависимости | ЗК А стр.590+610+620+630+660 стр.300 | Показывает долю заёмных средств во всех источниках | £ 0,5 |

| Коэффициент обеспеченности оборотных активов собственными средствами (КОСС) | СК-ВА ОА стр.490+640+650-190 стр.290 | Наличие собственных оборотных средств, обеспечивающих финансовую устойчивость предприятия | 0,1 |

| Коэффициент маневренности | СК – ВА СК стр.490+640+650-190 стр.490+640+650 | Способность предприятия поддерживать уровень собственного оборотного капитала и пополнять собственные оборотные средства в случае необходимости за счёт собственных источников | 0,5 |

| Коэффициент финансовой устойчивости | СК+ДО А стр.490+640+650 стр.300 | Показывает какая часть активов финансируется за счёт устойчивых источников | ³0,7 |

| Коэффициент постоянного актива | ВА СК ____стр.190___ стр.490+640-650 | Показывает долю недвижимости в собственных источниках | £1 |

| Коэфф.соотношения мобильных и иммобилизованных средств | ОА ВА стр.290-230 стр.190 | Характеризует соотношение мобильных и иммобилизованных активов | ___ |

Чтобы получить объективную и достоверную оценку финансовой устойчивости предприятия на основе первичных документов, данных текущего учёта, показателей бизнес-плана, баланса и других финансовых отчётов, необходимы определённые показатели, правила и методика их оценки. [50, с.452]

По методике Чернова Балансовая модель финансовой устойчивости имеет следующий вид:

F+ Z+ Ra= Ис+ Кт + Кt+ Rp + К0, (5)

где F- основной капитал (итог раздела I актива баланса);

Z-запасы. Для обеспечения равенства валюты агрегированного

баланса к этому разделу можно отнести и НДС по приобретенным ценностям. Желательно запасы уменьшить на стоимость товаров отгруженных и прибавить товары отгруженные к Ra, так как по степени ликвидности они более соответствуют дебиторской задолженности;

Ra — расчеты (дебиторская задолженность), товары отгруженные, денежные средства, краткосрочные финансовые вложения и прочие активы раздела II актива баланса;

Z + Ra = О — оборотные активы (итог раздела II актива баланса);

Ис — источники собственных средств (итог раздела III пассива баланса и статьи: «Задолженность участникам (учредителям) по выплате доходов», «Доходы будущих периодов», «Резервы предстоящих расходов» раздела V пассива баланса);

Kт — долгосрочные кредиты и займы (итог раздела IV пассива баланса)

Кt – краткосрочные кредиты и заемные средства (стр.610 раздела 5 пассива баланса)

Rp – расчеты (кредиторская задолженность) и прочие пассивы (стр.620; и стр.660 раздела 5 пассива баланса)

K0 – обязательства не погашенные в срок (данные из раздела 1; 2 и справки к разделу 2 формы №5). [39, с.515]

Согласно рассмотренных методик ключевой целью анализа финансовой устойчивости предприятия является получение определённого числа основных (наиболее информативных) показателей, дающих объективную картину финансовой устойчивости предприятия:

- изменения в структуре активов и пассивов;

- динамика расчётов с дебиторами и кредиторами;

- величина прибылей и убытков и уровень рентабельности активов и продаж.

Для проведения анализа финансовой устойчивости предприятия используются определённые методы и инструментарий.

Чтобы разумно использовать законы рынка, а не быть его жертвой, необходимо применять передовые методы анализа финансовой устойчивости предприятия.

Среди основных методов финансового анализа, которые уже выработаны практикой, можно выделить следующие:

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- сравнительный (пространственный) анализ;

- факторный анализ;

- метод финансовых коэффициентов.

Финансовые коэффициенты используются для сравнения показателей финансовой устойчивости конкретного предприятия с аналогичными показателями других предприятий или среднеотраслевыми показателями; для выявления динамики развития предприятия; для определения нормальных ограничений и критериев различных сторон финансовой устойчивости.

Финансовые коэффициенты некоторые авторы рассматривают в качестве инструментария для анализа финансовой устойчивости .

Анализ финансовой устойчивости предприятия проводится с помощью следующих основных приёмов:

- сравнения;

- сводки и группировки;

- цепных подстановок;

- разниц.

В отдельных случаях могут быть использованы методы экономико-математического моделирования (регрессионный анализ, корреляционный анализ).

Для удобства и чёткости проведения аналитической работы каждый вид анализа разбивается на ряд последовательно проводимых этапов. Анализ финансовой устойчивости предприятия основан на определённых алгоритмах и формулах.

Помимо этого существуют также и количественные методы анализа финансовой устойчивости, которые в свою очередь подразделяются на статистические, бухгалтерские и экономико-математические

Понимание особенностей аналитического процесса, применение разнообразных методов для анализа является необходимыми условиям формирования высокого профессионального уровня аналитиков (бухгалтеров, аудиторов, финансистов и т.д.)

Как правило предполагаемые методики анализа финансовой устойчивости предприятия копируют западные, не учитывая особенностей хозяйствования нашей экономики. А российскому предпринимателю и бухгалтеру хорошо известны несовершенства нашей экономики, налогового законодательства.

Устойчивость финансового состояния предприятия может быть восстановлена путем ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль товарооборота; обоснованное уменьшение запасов и затрат; пополнение собственного оборотного капитала за счет внутренних и внешних источников.

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, то есть возможность наличными денежными средствами погасить свои платежные обязательства.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов.

Таблица 3 - Группировка активов предприятия по степени ликвидности

| Степень ликвидности | Усл.обозн. | Состав |

| 1 | 2 | 3 |

| Наиболее ликвидные | А1 | · денежные средства |

| · краткосрочные финансовые вложения | ||

| Быстро реализуемые | А2 | · краткосрочная дебиторская задолженность |

| · прочие активы | ||

| Медленно реализуемые | А3 | · запасы (без РБП) |

| · налог на добавленную стоимость | ||

| · долгосрочные финансовые вложения | ||

| · долгосрочная дебиторская задолженность | ||

| Трудно реализуемые | А4 | · внеоборотные активы |

| · расходы будущих периодов | ||

| Наиболее срочные обязательства | П1 | · Кредиторская задолженность |

| Краткосрочные обязательства | П2 | · Займы и кредиты · Задолженность участникам по выплате доходов · Прочие краткосрочные обязательства |

| Долгосрочные обязательства | П3 | · Долгосрочные обязательства |

| Собственный капитал и другие постоянные пассивы | П4 | · Капитал и резервы · Доходы будущих периодов · Резервы предстоящих расходов |

Баланс считается абсолютно ликвидным если имеют место следующие соотношения:

А1>=П1, А2>=П2, А3>=П3, А4<=П4

Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности.

Анализ показателей ликвидности

В дополнение к абсолютным показателям рассчитывают относительные индикаторы ликвидности, которые широко используются в зарубежной практике. Оценка бухгалтерской отчетности основана на относительных показателях.

Ценность относительных показателей:

1. они сжато реализуют отдельные отчетные данные и связывают их элементы друг с другом;

2. благодаря им картина деятельности предприятия раскрывается в виде небольшого числа ключевых параметров.

Анализ показателей ликвидности очень важен. Способность предприятия платить по своим обязательствам при наступлении сроков платежа – определяющий фактор прочности финансового положения.[5, с.10]

Для оценки платежеспособности предприятия используются три относительных показателя ликвидности:

Коэффициент текущей ликвидности – дает общую оценку ликвидности активов. Показывает сколько рублей текущих активов предприятия приходится на 1 рубль текущих обязательств. Удовлетворяет обычно коэффициент 1,5-2,0. Однако если производить расчет общего коэффициента ликвидности по такой схеме, то почти каждое предприятие, накопившее большие материальные запасы, часть которых трудно реализовать, оказывается платежеспособным. Поэтому банки и прочие инвесторы отдают предпочтение коэффициенту быстрой ликвидности.

Коэффициент быстрой ликвидности (Промежуточный коэффициент ликвидности) – рассчитывается аналогично предыдущему показателю, с той лишь разницей, что из расчета исключается стоимость запасов. Удовлетворяет обычно соотношение 1:1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение 1,5 : 1.

Коэффициент абсолютной ликвидности – показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно. Это наиболее жесткий показатель ликвидности. Его значение признается достаточным, если он выше 0,25 -0,3. Если предприятие в текущий момент может на 25% - 30% погасить все свои долги, то его платежеспособность считается нормальной.

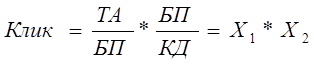

Отметим, что на основании только этих показателей нельзя безошибочно оценить финансовое состояние предприятия, так как данный процесс очень сложный, и дать ему полную характеристику 2-3 показателями нельзя. Коэффициенты ликвидности- показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может существенно измениться, например, уменьшиться прибыль, уровень рентабельности, коэффициент оборачиваемости и др. поэтому для более полной и объективной ликвидности можно использовать следующую факторную модель:

, (6)

, (6)

где ТА – текущие активы;

БП – балансовая прибыль;

КД – краткосрочные долги;

Х1- показатель, характеризующий стоимость текущих активов, приходящихся на рубль прибыли,

Х 2 -показатель, свидетельствующий о способности предприятия погашать свои долги за счет результатов своей деятельности. Он характеризует устойчивость финансов. Чем выше его величина, чем лучше финансовое состояние предприятия.

Еще одним показателем ликвидности является коэффициент самофинансирования - отношение суммы самофинансируемого дохода (прибыль + амортизация) к общей сумме внутренних и внешних источников финансирования доходов.

Данный коэффициент можно рассчитать соотношением самофинансируемого дохода к добавленной стоимости. Он показывает степень, с которой предприятие самофинансирует свою деятельность в отношении к созданному богатству. Можно определить также, сколько самофинансируемого дохода приходится на одного работника предприятия. Такие показатели в странах Запада рассматриваются как одни из лучших критериев определения ликвидности и финансовой независимости предприятия и могут сравниваться с другими предприятиями.[28, с.68] Согласно рассмотренных методик ключевой целью анализа финансовой устойчивости предприятия является получение определённого числа основных показателей, дающих объективную картину финансовой устойчивости предприятия. Для проведения анализа финансовой устойчивости и платежеспособности предприятия используются определённые методы и инструментарий.

|

из

5.00

|

Обсуждение в статье: Методика проведения анализа финансовой устойчивости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы