|

Главная |

Основные принципы и задачи управленческого и производственного учета

|

из

5.00

|

КУРСОВАЯ РАБОТА

по дисциплине: Бухгалтерский (Управленческий) учет

На тему: «Производственный учет как составная часть управленческого учета»

Выполнила:

Студентка заочного отделения

4 курса специальности 080109

Группа ЭФ-4

Бирева С.Н.

Работу проверила: Лащинская Н.В.

Москва 2010

Содержание

I Теоретическая часть

Ведение 3

1 Основные принципы и задачи управленческого и производственного учета 4 2 Калькулирование себестоимости продукции: понятие, виды и роль в управлении производством 6

2.1 Калькулирование себестоимости продукции по переменным затратам

("direct-costing") 10

2.2 Калькулирование полной себестоимости 12

2.2.1 Учет прямых затрат в составе себестоимости продукции 12 2.3.2 Учет косвенных расходов в составе себестоимости продукции 14

3 Виды и учет прямых затрат на производство продукции 17

Заключение 21

Список использованных источников 22

II Расчетная часть 23

Введение

Производственный учет как составная часть управленческого учета и как самостоятельная учетная система, формирующая информацию о производственном процессе, исторически развивался исходя из объективных потребностей производства и управления.[1]

Актуальность данной темы исследования вызвана следующими обстоятельствами. Все большее значение для предприятия приобретает решение таких задач как: информационное обеспечение процесса принятия решений; контроль экономической эффективности деятельности предприятия; получение данных о результатах деятельности; расчет стоимостной оценки и другие. С этих позиций выбранная тема курсовой работы актуальна, поскольку процесс производства продукции является основополагающим для ведения эффективного управленческого учета и планирования движения всех ресурсов предприятия на всех стадиях финансового цикла, то есть смысл в изучении методического обеспечения той части управленческого учета, которая непосредственно отражает производственный процесс, т.е. производственного учета.

Целью работы явилось теоретическое обоснование роли и содержания учетно-аналитической информации о затратах в системе производственного учета, формирование себестоимости, разработка методической основы калькулирования продукции, а также управления производственными затратами.

Для достижения цели в работе поставлены следующие задачи:

-дать определение и раскрыть содержание производственного учета как информационной системы, способствующей принятию эффективных решений по управлению затратами на производство;

- проанализировать классификацию методов учета затрат и калькулирования производственной себестоимости;

- раскрыть основные методы системы организации управленческого учета;

- сделать заключительные выводы по данной теме.

Основные принципы и задачи управленческого и производственного учета

В экономической литературе часто встречается отождествление понятий "управленческий" и "производственный" учет. Исторически сложилось, что производственный учет является предшественником управленческого учета.[2]

Основная цель производственного учета - определение затрат на производство. Объектами производственного учета являются учет издержек по видам, по местам их возникновения центрам затрат и центрам ответственности.

Производственный учет является составной частью системы управленческого учета. Причиной его выделения служат его специфические задачи:

-калькулирование себестоимости продукции;

-управление производственными затратами

Основные причины перехода производственного учета в управленческий заключается в: изменении размера и структуры организации; повышение цен в результате инфляции, обесценении доллара; трудности, связанные с рынками сбыта, с внутренней и внешней конкуренцией и др.

Также, производственный учет дает информацию для расчета себестоимости единицы продукции, приходящейся на нее прибыли, а также уровня рентабельности.

Следует понимать различие между производственным и управленческим учетом.[3]

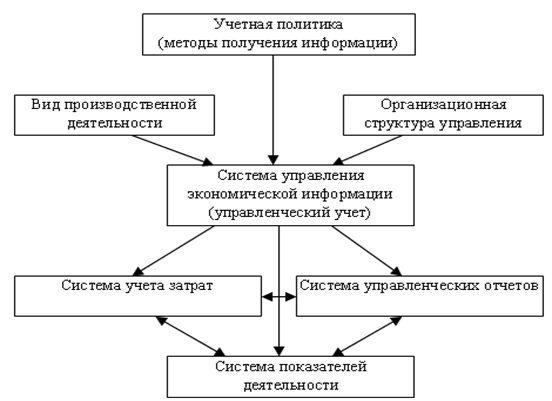

Производственный учет определяет производственные затраты для оценки стоимости МПЗ, что отвечает требованиям внешней отчетности, в то время как задачей управленческого учета является подготовка соответствующей финансовой информации для должностных лиц внутри предприятия, которая необходима для принятия правильных решений. На этой основе формируется управленческий учет, который представляет собой систему организации, сбора и накопления данных, необходимых для решения конкретной управленческой задачи в виде трех взаимосвязанных блоков: учета затрат; показателей деятельности; управленческих отчетов (рис.1) :

Рис. 1. Схема генерации системы управления экономической информацией

В соответствии с приведенной схемой можно классифицировать управленческий учет, как по источникам, так и по составным частям. Однако объединить ту и другую систему классификации может вид производственно-хозяйственной деятельности конкретного предприятия, на который должна быть наложена система управленческого учета. Причиной этому является то, что для каждого из типов хозяйственной деятельности существуют специальные, присущие только им формы управленческой отчетности, управленческих данных и моделей управления, а, следовательно - специализированная форма управленческого учета.

Под организацией учета производственных затрат понимается, во-первых, система используемых предприятием счетов и, во-вторых, применяемые предприятием подходы к группировке своих затрат.

На организацию учета производственных затрат оказывает влияние ряд факторов: вид деятельности предприятия, принятая им структура управления, правовая форма и т. п. Принимая учетную политику, предприятие определяет, какие счета включить в рабочий план счетов и какие субсчета необходимо открыть к этим счета.

Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация. В управленческом учете классификация очень разнообразна и зависит от того, какую управленческую задачу необходимо решить.

К основным задачам управленческого учета относят:

-расчет себестоимости произведенной продукции и определение размера полученной прибыли;

-принятие управленческого решения и планирование;

-контроль и регулирование производственной деятельности центров ответственности.

|

из

5.00

|

Обсуждение в статье: Основные принципы и задачи управленческого и производственного учета |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы