В соответствии с п. 2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.99 № 33н, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). [9]

Важное значение при производственном процессе имеют вопросы, касающиеся состава затрат, включаемых в себестоимость выпускаемой продукции.

Учет производственных затрат предусматривает деление их на прямые и косвенные. [10]

Прямые затраты связаны обязательно с выпуском конкретной продукции и отражаются на счете 20 (рис.3)

Дебет

Кредит

Начальное сальдо-стоимость незавер-го произ-ва на начало мес.

Д20 К10

Д20 К70

Д20 К69

Д20 К28

Сырье, материалы, ТЗР

Зарплата за производство продукции и выполнение работ

Социальный налог на заработную плату (взносы по социальному страхованию и обеспечению)

Потери от брака

Производственная себестоимость готовой продукции, сданной на склад

Д43 К20

Д20 К97

Д20 К96

Д20 К02

Д20 К05

Д20 К25 Д20 К26

Расходы будущих периодов

Резерв на отпуск и ремонт основных средств

Амортизация основных средств производственного назначения

Амортизация нематериальных активов производственного назначения Общепроизводственные расходы Общехозяйственные расходы

Стоимость возвратных отходов и сэкономленных в производстве материалов

Д10 К20

Обороты по дебету

Обороты по кредиту

Сальдо конечное — стоимость незавершенного пр-ва на конец месяца

Рис. 3 Схема счета 20 «Основное производство»

Незавершенное производство(НЗП) — это стоимость продукции, которая не прошла все стадии изготовления.

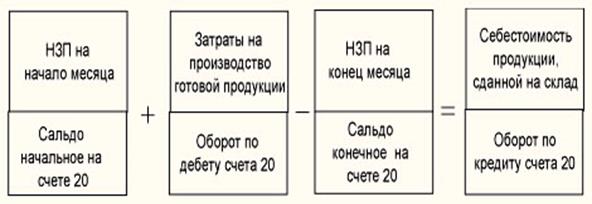

Себестоимость готовой продукции, сданной на склад, т.е. кредитовый оборот по счету 20 «Основное производство», определяется с учетом незавершенного производства на начало и конец отчетного периода по следующей схеме (рис.4) :

Рис.4. Учет прямых затрат и расчет себестоимости готовой продукции

Порядок учета затрат на производство и расчета себестоимости в наибольшей степени зависит как от отраслевых, так и от индивидуальных особенностей того или иного предприятия. Поэтому отразим только самые общие правила формирования фактической себестоимости продукции в целях бухгалтерского учета.[11]

№

Содержание проводки

Дебет

Кредит

1

Отпущены материалы

Счета учета затрат на произ-во (20- 26, 29, 44)

10

2

Начислена заработная плата

счета учета затрат на произ-во (20-26, 29, 44)

70

3

Начислен ЕСН и страховой взнос в бюджет ПФ РФ

счета учета затрат на произв-во(20-26,29, 44)

69

4

Начислена амортизация основных производственных фондов

счета учета затрат на произ-во (20-26,29, 44)

02

5

Начислена амортизация нематериальных активов

счета учета затрат на произ-во (20 - 26, 29, 44)

04 или 05

6

Списана на затраты оказанные предприятию (услуг (работ), связанных непосредственно с получением доходов

счета учета затрат на произ-во (20 - 26, 29, 44)

60

7

Списание ОХР

20, 23, 29 или 90/2

26

8

Списание по уч. политике, положительной/отрицательной разницы между стоимостью принятых к учету материалов по уч.ценам и фактической себестоимостью

20 или 90/2

16

10

Оприходована готовая продукция - по нормативной себестоимости

43

40

11

Списана фактическая себестоимость произведенной продукции

40

(20, 23, 29)

12

Списаны коммерческие расходы

90/2

44

13

Списание нормативной себест-ти проданной продукции

90/2

43

14

Превышение фактич. себестоимости над нормативной

90/2

40

Заключение

В данной курсовой работе было показано, что управленческий учет является составной частью производственного учета. На основании проведенного в данной курсовой работе анализа можно сделать следующие выводы:

1. Правильное построение производственного учета играет существенную роль в принятии управленческих решений. При этом каждая организация должна самостоятельно решить вопрос о том, вести или нет учет.

2. В системе управленческого учета формируется информация о расходах, доходах и результатах деятельности в необходимых для целей управления аналитических разрезах. Такой учет позволяет измерять и сообщать финансовую информацию, а также другие виды информации, которые помогают в достижении целей организации. При этом, производственный учет обеспечивает необходимыми данными для предоставления сведений по оперативным результатам всем уровням руководства, выявляя возможности и проблемы организации.

4. Между калькулированием и производственным учетом существует тесная взаимосвязь и взаимозависимость. Так, базой для расчета себестоимости единицы продукции является информация, собранная в системе производственного учета. Калькулирование себестоимости конечного продукта предопределяется системой и организацией производственного учета. С другой стороны, степень детализации производственного учета зависит от задач, стоящих перед предприятием в области калькулирования. Таким образом, производственный учет и калькулирование являются основными элементами системы управления не только себестоимостью продукции, но и производством в целом.

Решение рассмотренных в курсовой работе задач, возникающих при постановке производственного учета, позволит принимать наиболее эффективные управленческие решения в процессе финансово-хозяйственной деятельности предприятий.

Список использованной литературы

1 Мюлендорф Р., Карренбауэр М. Производственный учет - М.: ФБК-ПРЕСС, 2006;

2 Друри К. Управленческий и производственный учет - М.: Юнити-Дана, 2008;

3 Карпова Т.П. Основы управленческого учета - М.: ИНФРА-М, 2007;

4 Медведев М.Ю., Основы калькулирования - М.: Эксмо, 2008;

5 Материал с сайта http://clck.yandex.ru/redir

6 Николаева С.А. Особенности учета затрат в условиях рынка: система

директ – костинг: Теория и практика. - М.: Финансы и статистика, 2006 - 128 с.;

7 Вахрушина М. А. Бухгалтерский управленческий учет - М.: Омега-Л, 2010;

8 Захарьин В.Р. Учет затрат на производство и калькулирование

себестоимости продукции (работ, услуг) : Учебное пособие - М.: Эксмо, 2008;

9 Положение по бухгалтерскому учету «Расходы организации» 10/99;

10 Каверина О.Д. Управленческий анализ - М.: Бухгалтерский учет, 2007;

11 Клокова Н.В. Практический комментарий к плану счетов бухгалтерского