|

Главная |

Определение погасительной суммы кредита с

|

из

5.00

|

Предоставлением графика платежей

Существуют 3 метода выплаты кредитов:

1. Единовременный возврат кредита с периодической уплатой процентов;

2. Аннуитетный платеж;

3. Ежемесячный возврат части кредита с уплатой процентов.

Определение единовременной выплаты

Погасительного платежа по окончании срока кредитования с периодической уплатой процентов

Расчет кредита по данному методу предусматривает возврат кредита в конце срока и периодические (как правило, ежемесячные) проценты за кредит.

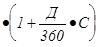

Размер погасительного платежа определяется по формуле:

К пог =К пол  , (9)

, (9)

где: К пол — полученный кредит, руб;

Д — срок пользования кредитом, дни;

С — годовая процентная ставка за кредит, %.

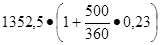

Размер погасительного платежа для краткосрочного кредита, выдаваемого на 500 дней равен:

К пог.крат =  =1784,55 т.р.

=1784,55 т.р.

Процент за пользование кредитом определяется по формуле:

I = К пол • i , (10)

где i — месячная процентная ставка, равная 1/12 годовой ставки.

Таблица 6

План погашения долга

| № платежа | Задолженность по кредиту | % за пользование кредитом | Платежи по кредиту | Общий платеж |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 1352,5 | 25,92 | 0 | 25,92 |

| 2 | 1352,5 | 25,92 | 0 | 25,92 |

| 3 | 1352,5 | 25,92 | 0 | 25,92 |

| 4 | 1352,5 | 25,92 | 0 | 25,92 |

| 5 | 1352,5 | 25,92 | 0 | 25,92 |

| 6 | 1352,5 | 25,92 | 0 | 25,92 |

| 7 | 1352,5 | 25,92 | 0 | 25,92 |

| 8 | 1352,5 | 25,92 | 0 | 25,92 |

| 9 | 1352,5 | 25,92 | 0 | 25,92 |

| 10 | 1352,5 | 25,92 | 0 | 25,92 |

| 11 | 1352,5 | 25,92 | 0 | 25,92 |

| 12 | 1352,5 | 25,92 | 0 | 25,92 |

| 13 | 1352,5 | 25,92 | 0 | 25,92 |

| 14 | 1352,5 | 25,92 | 0 | 25,92 |

| 15 | 1352,5 | 25,92 | 0 | 25,92 |

| 16 | 1352,5 | 25,92 | 0 | 25,92 |

| 17 | 1352,5 | 25,92 | 1352,5 | 1378,42 |

| Итого | 440,64 | 1352,5 | 1793,14 |

Определение аннуитетных платежей

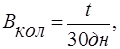

Количество выплат принимают целочисленным значением, а расчетное число в месяце — 30 дней.

Методика расчета следующая:

1. Определение количества выплат по формуле:

(11)

(11)

где:

t — количество дней для краткосрочного кредита, согласно Приложению 1;

30 дней — расчетное количество дней в месяце.

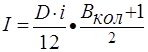

2. Определение суммы процента за кредит, выплачиваемой равными ежемесячными выплатами по формуле:

, (12)

, (12)

где:

D — сумма кредита, тыс.руб;

i — процентная ставка, %.

3. Определение общей суммы погашения по формуле:

S =D + I. (13)

4. Определение равных ежемесячных выплат по формуле:

. (14)

. (14)

5. Определение ежемесячной платы за кредит по формуле:

. (15)

. (15)

6. Определение суммы основного долга:

(16)

(16)

7. Определение размера оставшейся стоимости кредита:

. (17)

. (17)

Для первого месяца ежемесячная плата за кредит рассчитывается на всю величину долга, а в каждый следующий месяц – на остаток долга, т.е. величину долга, уменьшенную на уже выплаченную часть.

Произведем расчеты для краткосрочного кредита, выдаваемого на 500 дней.

Количество выплат (по формуле 11):

.

.

Сумма процента за кредит (по формуле 12):

тыс.руб.

тыс.руб.

Общая сумма погашения (по формуле 13):

S=1352,5+233,31=1585,81 тыс.руб.

Равные ежемесячные выплаты (по формуле 14):

тыс.руб.

тыс.руб.

Результаты расчетов занесем в таблицу 7.

Таблица 7

План погашения долга

| № платежа | Задолженность по кредиту | % за пользование кредитом | Платежи по кредиту | Общий платеж |

| 1 | 1352,50 | 25,92 | 67,36 | 93,28 |

| 2 | 1285,14 | 24,63 | 68,65 | 93,28 |

| 3 | 1216,49 | 23,32 | 69,97 | 93,28 |

| 4 | 1146,52 | 21,98 | 71,31 | 93,28 |

| 5 | 1075,21 | 20,61 | 72,67 | 93,28 |

| 6 | 1002,54 | 19,22 | 74,07 | 93,28 |

| 7 | 928,47 | 17,80 | 75,49 | 93,28 |

| 8 | 852,98 | 16,35 | 76,93 | 93,28 |

| 9 | 776,05 | 14,87 | 78,41 | 93,28 |

| 10 | 697,64 | 13,37 | 79,91 | 93,28 |

| 11 | 617,73 | 11,84 | 81,44 | 93,28 |

| 12 | 536,29 | 10,28 | 83,00 | 93,28 |

| 13 | 453,28 | 8,69 | 84,60 | 93,28 |

| 14 | 368,69 | 7,07 | 86,22 | 93,28 |

| 15 | 282,47 | 5,41 | 87,87 | 93,28 |

| 16 | 194,60 | 3,73 | 89,55 | 93,28 |

| 17 | 105,05 | 2,01 | 91,27 | 93,28 |

| Итого | 247,09 | 1338,72 | 1585,81 |

Определение размера ежемесячных выплат части кредита

С уплатой процентов

Количество выплат принимают целочисленным значением, а расчетное число в месяце — 30 дней. Текущее значение суммы долга будет после очередной выплаты уменьшаться и, следовательно, будет уменьшаться сумма процентов, начисляемых на очередном интервале.

Методика расчета следующая:

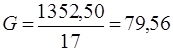

1. Определение суммы основного долга по формуле:

. (18)

. (18)

2. Определение ежемесячной платы за кредит по формулам:

Размер платы в конце первого месяца:

, (19)

, (19)

в конце второго месяца:

, (20)

, (20)

в конце третьего месяца:

, (21)

, (21)

и т.д.

3. Определение ежемесячного платежа по формуле:

R = I + G . (22)

4. Определение суммы кредита, оставшейся после вычета суммы основного долга:

D ост = D — G. (23)

5. Определение общей величины всех выплат за пользование кредитом определяется по формуле 11.

Произведем расчеты для краткосрочного кредита, выдаваемого на 500 дней.

Сумма основного долга (по формуле 18):

тыс.руб.

тыс.руб.

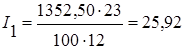

Ежемесячные платы за кредит (по формулам 19-21):

В конце первого месяца:

тыс.руб.,

тыс.руб.,

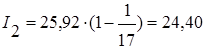

в конце второго месяца:

тыс.руб.,

тыс.руб.,

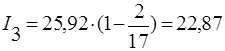

в конце третьего месяца:

тыс.руб.,

тыс.руб.,

в конце четвертого месяца:

тыс.руб.,

тыс.руб.,

в конце пятого месяца:

тыс.руб.,

тыс.руб.,

в конце шестого месяца:

тыс.руб.,

тыс.руб.,

в конце седьмого месяца:

тыс.руб.,

тыс.руб.,

в конце восьмого месяца:

тыс.руб.,

тыс.руб.,

в конце девятого месяца:

тыс.руб.,

тыс.руб.,

в конце десятого месяца:

тыс.руб.,

тыс.руб.,

в конце одиннадцатого месяца:

тыс.руб.,

тыс.руб.,

в конце двенадцатого месяца:

тыс.руб.,

тыс.руб.,

в конце тринадцатого месяца:

тыс.руб.,

тыс.руб.,

в конце четырнадцатого месяца:

тыс.руб.,

тыс.руб.,

в конце пятнадцатого месяца:

тыс.руб.,

тыс.руб.,

в конце шестнадцатого месяца:

тыс.руб.,

тыс.руб.,

в конце семнадцатого месяца:

тыс.руб.,

тыс.руб.,

Общая величина всех выплат за пользование кредитом:

тыс.руб.,

тыс.руб.,

полученная величина должна быть равна сумме графы 3 (таблица 8).

Таблица 8

| № платежа | Задолженность по кредиту | % за пользование кредитом | Платежи по кредиту | Общий платеж |

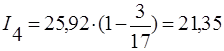

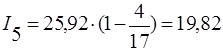

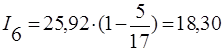

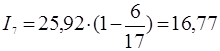

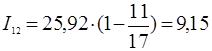

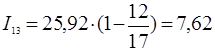

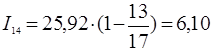

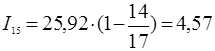

| 1 | 1352,50 | 25,92 | 79,56 | 105,48 |

| 2 | 1272,94 | 24,40 | 79,56 | 103,96 |

| 3 | 1193,38 | 22,87 | 79,56 | 102,43 |

| 4 | 1113,82 | 21,35 | 79,56 | 100,91 |

| 5 | 1034,26 | 19,82 | 79,56 | 99,38 |

| 6 | 954,70 | 18,30 | 79,56 | 97,86 |

| 7 | 875,14 | 16,77 | 79,56 | 96,33 |

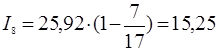

| 8 | 795,58 | 15,25 | 79,56 | 94,81 |

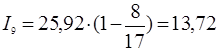

| 9 | 716,02 | 13,72 | 79,56 | 93,28 |

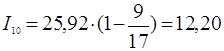

| 10 | 636,46 | 12,20 | 79,56 | 91,76 |

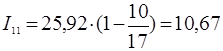

| 11 | 556,90 | 10,67 | 79,56 | 90,23 |

| 12 | 477,34 | 9,15 | 79,56 | 88,71 |

| 13 | 397,78 | 7,62 | 79,56 | 87,18 |

| 14 | 318,22 | 6,10 | 79,56 | 85,66 |

| 15 | 238,66 | 4,57 | 79,56 | 84,13 |

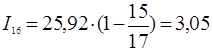

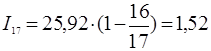

| 16 | 159,10 | 3,05 | 79,56 | 82,61 |

| 17 | 79,54 | 1,52 | 79,56 | 81,08 |

| Итого | 233,28 | 1352,52 | 1585,80 |

Вывод:

При единовременном возврате кредита с периодической уплатой процентов общий платеж будет наибольшим за счет большой суммы процентов за пользование кредитом, при этом платеж по кредиту осуществляется в последний месяц.

При аннуитетном платеже общий платеж распределен равными долями ежемесячно и платеж по кредиту будет меньше всего.

При ежемесячном возврате части кредита с уплатой процентов сумма общего платежа каждый месяц уменьшается и сумма процентов за пользование кредитом будет наименьшей.

|

из

5.00

|

Обсуждение в статье: Определение погасительной суммы кредита с |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы