Применяемый в качестве загрузки анионитовых фильтров отечественный фильтрующий материал (анионит АВ-17) с течением времени «отравляется» соединениями органики, что приводит к увеличению длительности его отмывки после регенерации и ухудшению качества обессоленной воды по соединениям натрия. На эксплуатационные расходы необходимы существенные затраты на щёлочь, анионит, исходную воду для отмывки и тепло для нагрева этой воды.

2. Подробное описание предлжения

Данный проект предусматриваеи реконструкцию 4 анионитовых фильтров

3..Оценка сроков внедрения, мес.

1.

4. Метод контроля и отслеживания полученного эффекта.

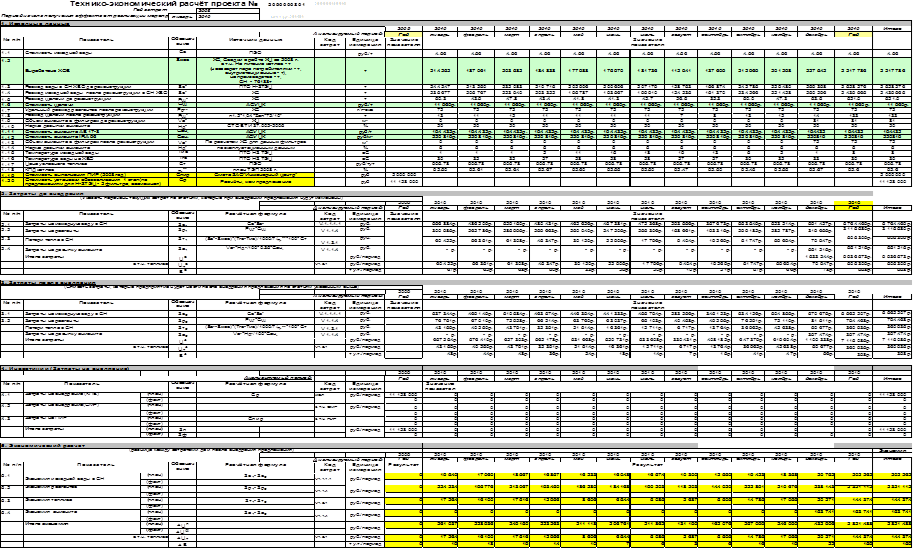

Технико-экономический расчёт.

Технико-экономический расчёт представлен в таблице №1.

Таблица№1. Технико-экономический расчёт.

Краткий анализ финансово-хозяйственной деятельности ОАО «Ново-Зиминской ТЭЦ».

Анализ состава, структуры, динамики источников финансовых ресурсов предприятия

Элементы структуры

Год

Год

Отклонение (тыс.руб.)

Темп роста

Тыс.руб.

%

Тыс.руб.

%

1.Собственный капитал

Уставный

4 766 808

8,0225

4 766 808

8,1630

0

-

Добавочный

18 500 873

31,1369

25 511 890

43,6883

7 011 017

37,8956

Резервный

1 191 702

2,0056

1 191 702

2,0407

0

-

Нераспределённая прибыль

26 262 772

44,2002

5 782 143

9,9017

-20 480 629

-77,9835

Амортизация фондов

2 019 460

3,3987

1 782 940

3,0532

-236 520

-11,7120

Доходы будущих периодов

919

0,0015

764

0,0013

-154

-16,8661

Итого:

52 742 535

88,7655

39 036 247

66,8483

-13 706 288

-25,9360

2.Заёмный капитал

-долгосрочные обязательства:

Займы и кредиты

-

-

-

-

-

-

Отложенные налоговые обязательства

371 675

0,6255

430 173

0,7366

58 498

15,7390

прочие

18 884

0,0318

241 976

0,4144

223 092

11813811

-краткосрочные обязательства:

Займы и кредиты

2 221 638

3,7390

12 534 804

21,4654

10 313 166

464,2145

Итого:

2 612 197

4,3963

13 206 953

22,6165

10 594 756

405,5879

3.Привлечённый капитал

Кредиторская задолженность

4 060 728

6,8342

4 243 078

7,2661

182 350

4,4906

Задолженность участникам по выплате доходов

2 352

0,0039

184 773

0,3164

182 421

7755,9949

Резервы предстоящих расходов

-

-

-

-

-

-

Прочие краткосрочные обязательства

-

-

1 724 206

2,9526

1 724 206

-

Итого:

4 063 080

6,8381

6 152 057

10,5352

2 088 977

51,4136

Совокупный капитал

59 417 812

100

58 395 257

100

-1 022 555

-1,7209

Вывод: Как показывает анализ, наибольший удельный вес в источниках финансовых ресурсов предприятия занимает собственный капитал: в 2007г

удельный вес равен 88,7655 %, а в 2008 году составил 66,8483 %. Наименьший удельный вес в 2007 г составил заёмный капитал 4,3963 %, а в 2008 г – привлечённый капитал 10,5352 %. Положительно для предприятия, когда наибольший удельный вес занимает собственный капитал, а наименьший – заёмный капитал.

В 2008 г величина совокупного капитала уменьшилась на 1 022 555 тыс.руб. по сравнению с 2007 годом., что связано с уменьшением нераспределённой прибыли и уменьшением амортизации фондов.

Анализ собственного капитала предприятия.

Показатели

2007

2008

отклонение

1.Чистая прибыль

2 449 266

3 057 886

608 620

2.Выручка за минусом ндс

28 776 940

32 267 285

3 490 345

3.Среднеголовая сумма собственного капитала

53 208 400

48 457 573,5

-4 750 826,5

4.Совокупный капитал

59 417 812

58 395 257

-1 022 555

5.Собственный капитал

52 742 535

39 036 247

-13 706 288

6.Нераспределённая прибыль

26 262 772

5 782 143

-20 480 629

7.Сумма амортизации

2 019 460

1 782 940

-236 520

8.Сумма кредиторской задолженности

4 060 728

4 060 729

1

9.Сумма дебиторской задолженности

3 438 684

3 438 684

0

10.Чистая кредиторская задолженность (8-9)

622 044

622 045

1

11.Рентабельность оборота, %

8,5112

9,4767

0,9655

12.Оборачиваемость капитала

0,5408

0,6659

0,1251

13.Мультипликатор

1,1266

1,4959

0,3693

14.Коэффициент реинвестирования

10,7227

1,8909

-8,8318

15.Рентабельность cash flow

0,1553

0,1500

-0,0033

16.Коэффициент темпа роста

55,6034

17,8410

-37,7624

17.Коэффициент самофинансирования

0,0857

0,0935

0,0078

18.Собственные источники (1+7+10)

5 090 770

5 462 074

371 304

19.Совокупные источники капитала

58 700 261

62 568 950

3 868 689

Вывод: Анализ показал, что рентабельность оборота в 2008 году увеличилась на 0,9655 и составила 9,4767%. Естественно значение данного показателя невелико, но, тем не менее, наблюдается динамика возрастания показателя, что положительно для предприятия. А это1 782 940 означает, что в 2008 году доля чистой прибили в выручке увеличилась.

При увеличении мультипликатора возрастает доходность собственного капитала (при условии, что рентабельность активов выше стоимости заёмных средств).

Рентабельность по cash flow много меньше норматива, то есть 1. Это означает, что у предприятия не совсем достаточный уровень самофинансирования.

Сравнительный анализ дебиторской и кредиторской задолженности.

Показатели

2007

2008

ДЗ

КЗ

ДЗ

КЗ

1.Количество дней

365

365

365

365

2.Выручка за минусом ндс

28 776 940

28 776 940

32 267 285

32 267 285

3.Средняя величина до 12 месяцев

2 216 914

4 060 728

4 601 545

4 243 078

4. Средняя величина после 12 месяцев

1 221 770

-

552 892

-

5.Сумма средних величин

3 438 684

4 060 728

5 154 437

4 243 078

6.Коэффициент оборачиваемости до 12 мес.

12,9896

0,0194

0,0192

0,0208

7. Коэффициент оборачиваемости после 12 мес.

0,0645

-

0,1599

-

8.Сумма коэффициентов оборачиваемости

13,0541

0,0194

0,1791

0,0208

9.Период оборота до 12 мес.

28,1188

51,5053

52,0516

47,9967

10.Период оборота после 12 мес.

15,4966

-

6,2542

-

11. Сумма периодов оборота

43,6154

51,5053

58,3058

47,9967

Исходя из анализа можно сделать вывод о том, что оборачиваемость (до 1 2 мес.) в 2007 году выше у дебиторской задолженности, что положительно для предприятия, а в 2008 году –у кредиторской задолженности, а это значит, что кредиторская заложенность оборачивается быстрее нежели чем дебиторская.

Период оборота (после 12 мес.) уменьшается в 2008 г., что положительно для предприятия, что нельзя сказать о периоде оборота до 12 месяцев.

Как вы ведете себя при стрессе?: Вы можете самостоятельно управлять стрессом! Каждый из нас имеет право и возможность уменьшить его воздействие на нас...