|

Главная |

Центры ответственности и места возникновения затрат как объекты управленческого учета

|

из

5.00

|

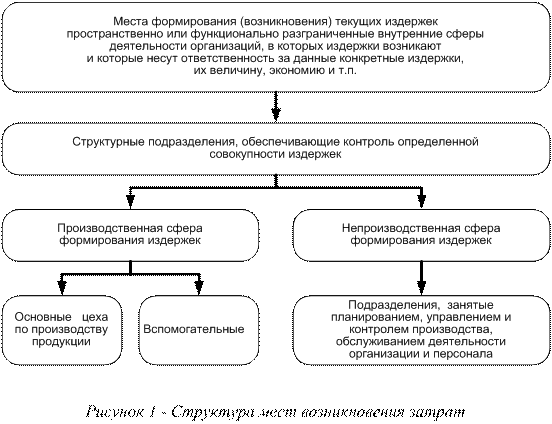

Структура мест возникновения затрат (см. рис. 1) стала основой для формирования информационной планово-учетной и организационной модели любого предприятия. Но сейчас этот вопрос решается иначе, через так называемые центры ответственности. Центр ответственности - это не структурное подразделение, в котором возникают какие-то издержки или доходы и т.д., а структурная единица, которая возникает как результат децентрализации и делегирования ответственности от высших уровней управления к низшим.

Центр ответственности представляет собой часть системы управления предприятием и, как любая система, имеет вход и выход. Вход- это сырье, материалы, полуфабрикаты, затраты труда и разных услуг. Выходом для центра ответственности является продукция (услуги), которая идет в другой центр ответственности или реализуется на сторону. Деятельность каждого центра ответственности может быть оценена с точки зрения эффективности его функционирования.

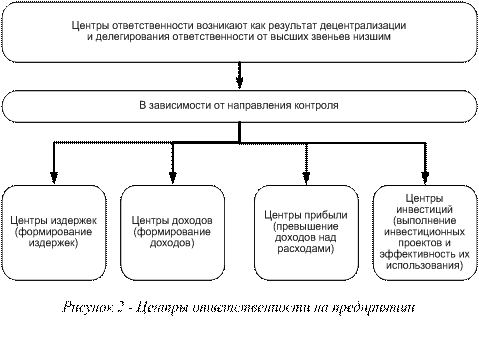

На рис. 2 представлены центры ответственности, которые возможны на предприятии.

Центры ответственности исходя из объема полномочий и ответственности необходимо подразделять на центры затрат, прибыли и инвестиций.

Центр затрат – структурное подразделение организации, в котором имеется возможность организовать нормирование, планирование и учет издержек производства с целью наблюдения, контроля затрат, а также оценки их использования. Руководитель обладает наименьшими управленческими полномочиями. Он отвечает лишь за произведенные затраты. Система управленческого учета измеряет и фиксирует затраты на входе в центр ответственности. Работа центра затрат ведется в двух направлениях:

• получение максимального результата при определенном заданном уровне вложений;

• доведение до минимального уровня вложений, необходимых для достижения заданного результата.

Центры затрат, в свою очередь, подразделяются на центры регулируемых и произвольных затрат.

Для центра регулируемых затрат устанавливается оптимальное соотношение между затратами и объемом выпуска продукции. Например, у производственного цеха существуют нормы расхода материалов, нормативная трудоемкость единицы продукции и т. д., а суммарные затраты на материалы и оплату труда определяются путем умножения нормативных затрат на единицу продукции и на запланированный объем выпуска. Управление затратами таких центров осуществляется с помощью заранее составленных гибких бюджетов. Руководитель центра регулируемых затрат отвечает прежде всего за минимизацию затрат на единицу выпуска, и его деятельность оценивается путем сопоставления плановых (нормативных) и фактических затрат на единицу продукции.

Для центра произвольных затрат оптимального соотношения между затратами и результатами деятельности не существует. Руководство организации практически не может повлиять на величину затрат таких центров и принимает ее как заданную величину. Примерами центров произвольных затрат могут служить конструкторское бюро, лаборатория химико-технического контроля и т. д.

Центр доходов – структурное подразделение организации, менеджер которого отвечает за получение доходов, но не несет ответственности за издержки. Деятельность руководителя этого центра оценивается на основе полученных доходов, следовательно, задача управления на этом участке – фиксирование результатов деятельности центра на выходе. Задачи этого центра – сохранение конкурентоспособности и получение прибыли.

Центр прибыли – структурное подразделение организации, руководитель и менеджеры которого отвечают одновременно как за доходы, так и за затраты. Они принимают решения, основываясь на количестве потребляемых ресурсов и размере ожидаемой выручки. Целью данного центра является получение максимальной прибыли путем оптимального сочетания величины вкладываемых ресурсов, объема выпускаемой продукции, ее качества и цены. Эффективность работы центра оценивается по экономическому показателю – прибыли. Рост прибыли стимулируется правильным подбором показателей, характеризующих деловую активность подразделения.

Центр инвестиций – структурное подразделение организации, менеджеры которого не только контролируют затраты и доходы своих подразделений, но и следят за эффективностью использования инвестированных в них средств. У них есть право принимать инвестиционные решения по отдельным проектам. Руководитель центра обладает самыми большими полномочиями и несет наивысшую ответственность за принимаемые решения.

Цель учета по центрам ответственности состоит в обобщении данных о затратах и результатах деятельности по каждому центру ответственности с тем, чтобы возникающие отклонения можно было отнести на конкретное лицо.

Построение центров ответственности в соответствии с организационной структурой позволяет связать деятельность каждого подразделения с ответственностью конкретных лиц, оценить результаты каждого подразделения и определить их вклад в общие результаты деятельности предприятия.

|

из

5.00

|

Обсуждение в статье: Центры ответственности и места возникновения затрат как объекты управленческого учета |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы