|

Главная |

Глава 4. Прогнозирование и мероприятия по оптимизации денежного потока в СООО «Юнистар»

|

из

5.00

|

Концентрация всех видов денежных потоков предприятия получает свое отражение в особом плановом документе - плане поступления и расходования денежных средств, который является одной их основных форм текущего финансового плана.

Данный план поступления и расходования денежных средств разрабатывается на весь предстоящий год в помесячном разрезе с тем, чтобы обеспечить учет сезонных колебаний денежных потоков предприятия. Он составляется по видам хозяйственней деятельности и по предприятию в целом.

Главной целью разработки плана поступления и расходования денежных средств является прогнозирование во времени валового и чистого денежных потоков предприятия в разрезе отдельных видов его хозяйственной

деятельности и обеспечение постоянной платежеспособности на всех

этапах планового периода.

План поступления и расходования денежных средств разрабатывается на предприятии в такой последовательности.

На первом этапе прогнозируется поступление и расходование денежных средств по операционной деятельности предприятия, так как ряд результативных показателей этого плана служат исходной предпосылкой составных его частей.

На втором этапе разрабатываются плановые показатели поступления и расходования денежных средств по инвестиционной деятельности предприятия с учетом чистого денежного потока по операционной его деятельности.

На третьем этапе рассчитываются плановые показатели поступления и расходования денежных средств по финансовой деятельности предприятия, которая призвана обеспечить источники внешнего финансирования операционной и инвестиционной деятельности в предстоящем периоде.

На четвертом этапе прогнозируются валовой и чистый денежные потоки, а также динамика остатков денежных средств по предприятию в целом. Прогнозирование поступления и расходования денежных средств по инвестиционной деятельности предприятия осуществляется двумя основными способами:

1) исходя из планируемого объема реализации продукции;

2) исходя из планируемой целевой суммы чистой прибыли.

При прогнозировании поступления и расходования денежных средств от операционной деятельности исходя из целевой суммы чистой прибыли отдельных показателей плана осуществляется в такой последовательности.

1. Определение целевой суммы чистой прибыли предприятия

2. Расчет суммы налогов, уплачиваемых за счет прибыли

3. Расчет целевой суммы валовой прибыли предприятия

4. Определение суммы операционных затрат по производству и реализации продукции

5. Расчет суммы поступления денежных средств от реализации продукции

6. Расчет суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции)

7. Расчет суммы расходования денежных средств по операционной деятельности

8. Расчет суммы чистого денежного потока

Определение целевой суммы чистой прибыли предприятия представляет собой наиболее сложный этап в системе прогнозных расчетов денежных потоков. Целевая сумма чистой прибыли представляет собой потребность в финансовых ресурсах, формируемых за счет этого источника, обеспечивающую реализацию целей развития предприятия в предстоящем периоде. Расчет целевой суммы чистой прибыли предприятия ведется в разрезе отдельных элементов предстоящей потребности.

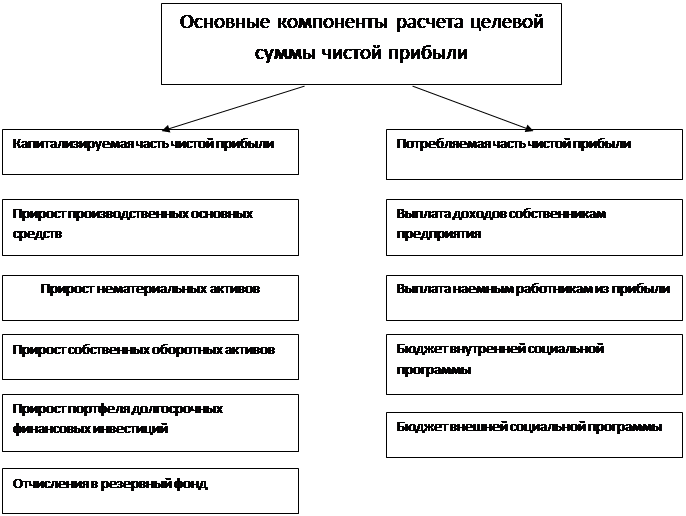

Таблица 3. Основные компоненты расчета целевой суммы чистой прибыли

Результаты прогнозных расчетов целевой суммы чистой прибыли предприятия в разрезе перечисленных компонентов позволяют не только сформировать исходную базу планирования его денежных потоков, но и определить внутренние пропорции предстоящего ее использования.

Расчет целевой суммы валовой прибыли предприятия осуществляется по следующей формуле:

ВПц =  (15) ,

(15) ,

Где:

ВПц- целевая сумма валовой прибыли предприятия в рассматриваемом периоде;

ЧПц- целевая сумма чистой прибыли предприятия в рассматриваемом периоде;

Нп- сводная ставка налога на прибыль и других налогов, уплачиваемых за чет прибыли, выраженная десятичной дробью

Расчет суммы налогов, уплачиваемых за счет прибыли, производится по формуле:

НП= ВПц-Чпц (16),

где

НВ - сумма налогов, уплачиваемых за счет прибыли;

ВПц- целевая сумма валовой прибыли предприятия в рассматриваемом периоде;

ЧПц- целевая сумма чистой прибыли предприятия в рассматриваемом периоде.

Определение суммы операционных затрат по производству и реализации продукции при этом методе прогнозирования носит обобщенный характер так -как предполагает, что производственная программа под целевую сумму прибыли еще не сформирована. Упрощенный алгоритм осуществления таких расчетов имеет следующий вид:

ОЗ= ОЗ пост. + ОЗ пер. х (  ) (17),

) (17),

где

ОЗ- сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде,

ОЗ пост.- фактическая сумма постоянных операционных затрат в аналогичном предшествующем периоде;

ОЗ пер.- фактическая сумма переменных операционных затрат в аналогичном предшествующем периоде;

ВПц- плановая целевая сумма валовой операционной прибыли предприятия;

Впф- фактическая сумма валовой операционной прибыли предприятия в аналогичном предшествующем периоде.

В составе операционных затрат отдельной позицией отражается сумма амортизационных отчислений

Расчет суммы поступления денежных средств от реализации продукции осуществляется по следующей формуле:

П=

П=  (18)

(18)

где

П- сумма поступления денежных средств от реализации продукции в рассматриваемом периоде

ВПц- целевая сумма валовой операционной прибыли предприятия;

ОЗ- сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде;

Нд- сводная ставка налога на добавленную стоимость и других налогов и

сборов, уплачиваемых за счет доходов, выраженная десятичной дробью.

Расчет суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции), производится по такой формуле:

НПд=П-ОЗ-ВПц (19),

где: .

НПд - сумма налогов и сборов, уплачиваемых за счет дохода (входящих в

цену продукции);

П- сумма поступления денежных средств от реализации продукции в

рассматриваемом периоде;

ОЗ - сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде;

ВПц- целевая сумма валовой операционной прибыли предприятия.

Расчет суммы расходования денежных средств по операционной деятельности основывается на операционных затратах предприятия (без суммы амортизационных отчислений) и сумме налогов и сборов, уплачиваемых за счет доходов и прибыли (формула этого расчета рассмотрена ранее).

Расчет суммы чистого денежного потока может быть определен путем суммирования целевой суммы чистой прибыли и амортизационных отчислений как разность между суммой поступления и расходования денежных средств в планируемом периоде.

Прогнозирование поступления и расходования денежных средств по инвестиционной деятельности осуществляется методом прямого счета. Основой осуществления этих расчетов являются:

1. Программа реального инвестирования, характеризующая объем вложений денежных средств в разрезе отдельно осущёствляемых или намечаемых к

реализации инвестиционных проектов.

2. Проектируемый к формированию портфель долгосрочных финансовых инвестиций. Если такой портфель на предприятии уже сформирован, то определятся необходимая сумма денежных средств для обеспечения его прироста или объем реализации инструментов долгосрочных финансовых инвестиций.

3. Предполагаемая сумма поступления денежных средств от реализации основных средств и нематериальных активов. В основу этого расчета должен быть положен план их обновления.

Расчеты обобщаются в разрезе позиций, предусмотренных стандартом отчетности о движении денежных средств предприятия по инвестиционной деятельности.

Прогнозирование поступления и расходования денежных средств по финансовой деятельности осуществляется методом прямого счета на основе подробной информации о финансовых планах предприятия, которая свидетельствует о том, что:

1.Намечается ли объем дополнительных эмиссий собственных акций или увеличения дополнительного паевого капитала. В прогноз поступления денежных средств включается только та часть дополнительной эмиссии акций, которая может быть реализована в конкретном предстоящем периоде.

2.Намечаемый объем долгосрочных и краткосрочных финансовых вложений.

3.Сумма ожидаемого поступления средств в порядке безвозмездного финансирования.

4.Суммы предусмотренных к выплате в прогнозируемом периоде основного долга по краткосрочным и долгосрочным займам и кредитам.

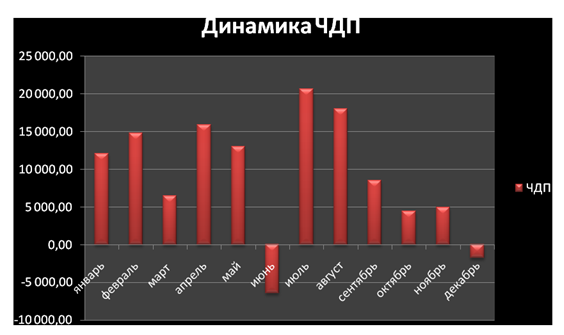

На основании вышеприведенного алгоритма произведем расчет чистого денежного потока по месяцам, принимая за условную равную выручку сумму в 175417 долларов США (среднемесячная выручка на ООО«Юнистар» за 2009г.), расчет представлен в Приложении 2.

По результатам расчетов представляем графически динамику чистого денежного потока по месяцам (Диаграмма 1).

Диаграмма 1. Динамика чистого денежного потока

Для того, чтобы сделать вывод о размере чистого денежного потока, необходимо охарактеризовать структуру затрат предприятия и обратить внимание на особенности радиомедийной деятельности. Состав и процентное соотношение затрат ООО «Юнистар» представлено в Таблице 1.

Затраты

100%

Хозяйственные расходы

1%

Услуги связи

1%

Служебный транспорт

1%

Командировочные расходы

1%

Ремонт помещений

1%

Реклама

7%

Затраты по эфиру

4%

Затраты по созданию эфира

4%

Услуги адвокатов, легализация

1%

Основные средства и НМА

4%

Аренда и содержание офиса

4%

Автоматизация и программное обеспечение

1%

Заработная плата (налоги на з/п)

70%

Социальные, культурные программы

1%

Учеба, семинары

1%

Банковские расходы

1%

Проценты по кредиту

1%