|

Главная |

Глава 1. Определение денежного потока

|

из

5.00

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Институт Бизнеса и Менеджмента Технологий

Курсовая работа

На тему: « Прогнозирование и оптимизация денежного потока »

Студент

ИБМТ, 4 курс (подпись) В.С.Кудынюк

(дата)

Руководитель

Кандидат тех.наук

Доцент кафедры системного анализа (оценка) (подпись) С.В.Гилевский

(дата)

Минск, 2010

Оглавление

Введение. 3

Глава 1. Определение денежного потока. 4

Глава 2. Методы прогнозирования денежного потока. 8

Экстраполяционные методы.. 8

Статистические методы.. 9

Экспертный метод. 10

Метод эвристического прогнозирования. 16

Глава 3. Методы оптимизации денежного потока. 20

Система ускорения – замедления платежного оборота. 23

Выравнивание денежных потоков. 25

Синхронизация денежных потоков. 26

Глава 4. Прогнозирование и мероприятия по оптимизации денежного потока в СООО «Юнистар». 27

Заключение. 34

Список литературы.. 35

Приложение 1. 36

Приложение 2. 37

Введение

Любое предприятие на современном этапе развития экономики сталкивается с необходимостью прогнозирования денежных потоков. В условиях конкуренции и нестабильной внешней среды необходимо оперативно реагировать на отклонения от нормальной деятельности предприятия. Управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата деятельности предприятия – получения прибыли. Именно поэтому проведение прогнозного анализа денежных потоков предприятия приобретает огромное значение.

Однако, не менее важным и сложных этапом управления денежными потоками предприятия является их оптимизация.

Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности.

Основными целями оптимизации денежных потоков предприятия являются:

• обеспечение сбалансированности объемов денежных потоков;

• обеспечение синхронности формирования денежных потоков во времени;

• обеспечение роста чистого денежного потока предприятия.

Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного их видов. На результаты хозяйственной деятельности предприятия отрицательное воздействие оказывают как дефицитный, так и избыточный денежные потоки.

Цель курсовой работы состоит в том, чтобы изучить существующие методы прогнозирования и оптимизации денежного потока, ознакомиться в этом контексте с особенностями структуры затрат радиостанции, как представителя медиарынка (на примере ООО «Юнистар»).

Для достижения цели были поставлены следующие задачи:

1. Определить денежный поток, как предмет для прогнозирования.

2. Изучить методы оптимизации и прогнозирования денежного потока.

3. Представить план расчета и расчет поступления и расходования денежных средств от операционной деятельности исходя из целевой суммы чистой прибыли.

4. Выявить особенности структуры затрат ООО «Юнистар» и определить чистый денежный поток.

Глава 1. Определение денежного потока

Осуществление всех видов финансовых и хозяйственных операций организации сопровождается движением денежных средств – их поступлением или расходованием. Этот непрерывный процесс определяется понятием денежный поток.

Денежный поток – множество распределенных во времени притоков и оттоков денежных средств.

Цель управления денежными потоками – обеспечение финансового равновесия организации в процессе ее развития путем балансирования объемов поступления и расходования денежных средств и синхронизации их во времени.

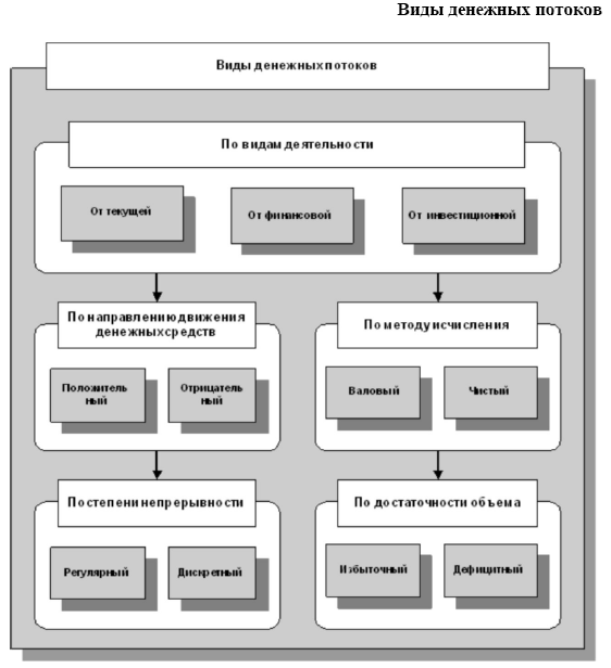

Таблица 1. Виды денежных потоков

Движение денежных средств осуществляется по трем видам деятельности:

§ текущая (основная, операционная) деятельность;

§ инвестиционная деятельность;

§ финансовая деятельность.

Текущая (основная, операционная) деятельность – деятельность организации, преследующая извлечение прибыли в качестве основной цели, либо не имеющая извлечение прибыли в качестве таковой в соответствии с предметом и целями деятельности,т.е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, сдачей имущества в аренду и др.

Инвестиционная деятельность – деятельность организации, связанная с приобретением земельных участков, зданий, иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений.

Финансовая деятельность – деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств.

Таблица 2. Система денежных потоков организации

В первую очередь проводится горизонтальный анализ денежных потоков, т. е. изучается динамика объема формирования положительного, отрицательного и чистого денежного потока предприятия в разрезе отдельных источников, рассчитываются темпы их роста и прироста, устанавливаются тенденции изменения их объема. Темпы прироста чистого денежного потока сопоставляются с темпами прироста активов предприятия и с темпами прироста объемов производства (реализации) продукции.

Для нормального функционирования предприятия, повышения его финансовой устойчивости и платежеспособности требуется, чтобы темпы роста объемов продаж были выше темпов роста активов, а темпы роста чистого денежного потока опережали темпы роста объема продаж.

Особое внимание необходимо уделять соотношению источников образования положительного денежного потока – внутренних (выручки от продаж) и внешних (полученных кредитов и займов), выявлению степени зависимости от внешних источников. Параллельно проводится и вертикальный (структурный) анализ положительного, отрицательного и чистого денежных потоков по видам хозяйственной деятельности, по центрам ответственности.

При этом определяется роль чистой прибыли и ее место в формировании чистого денежного потока, выявляется степень достаточности амортизационных отчислений для воспроизводства основных средств и нематериальных активов.

Результатом горизонтального и вертикального анализов служат базой проведения фундаментального (факторного) анализа формирования чистого денежного потока.

Прямой метод анализа движения денежных средств проводится по данным отчета о движении денежных средств, составленным прямым методом.

При прямом методе расчета показателей предполагается наличие следующих условий:

- отсутствие взаимозачетов, прямого обмена продукции, оплаты векселями и т. п.;

- отсутствие хищений, порчи товарно-материальных ценностей;

- списание кредиторской и дебиторской задолженности по истечении срока исковой давности.

Косвенный метод расчета и анализа денежных потоков более предпочтителен с аналитической точки зрения, так как позволяет объяснить причины расхождения между финансовыми результатами и свободными остатками денежной наличности.

Если рассуждать теоретически, то чистая прибыль организации за отчетный период должна соответствовать величине прироста остатка денежных средств. Однако различие методов расчета данных показателей в практике ведения бухгалтерского учета и составления отчетности: чистой прибыли – методом начисления, а остатка денежных средств – кассовым методом, приводит к их значительному отличию друг от друга. В связи с этим необходимо проведение корректировок чистой прибыли на сумму изменений в запасах, дебиторской задолженности, кредиторской задолженности, краткосрочных финансовых вложений и других статей актива, относящихся к текущей деятельности, в результате которых величина чистой прибыли отчетного периода становится равной приросту денежных средств. Такие корректировки условно подразделяются на три группы по характеру хозяйственных операций.

К первой группе относятся корректировки, связанные с несовпадением времени отражения доходов и расходов в бухгалтерском учете с притоком и оттоком денежных средств по этим операциям. Примером таких операций является отражение в учете выручки от продаж товаров, продукции (работ, услуг) с предоставлением покупателям отсрочки платежа. В данном случае в учете отражается сумма выручки, однако соответствующего притока денежных средств в данном отчетном периоде может не произойти. Следовательно, необходимо произвести корректировку величины чистой прибыли в сторону ее уменьшения на сумму роста остатков дебиторской задолженности. И, наоборот, при увеличении суммы полученных авансов в виде предоплаты за будущие поставки товаров, продукции (работ, услуг) необходимо увеличить на эту сумму величину чистой прибыли отчетного периода.

Ко второй группе относятся корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на расчет показателя чистой прибыли, но вызывающими движение денежных средств. В частности, оплата закупок сырья, материалов и т.п. и адекватный этому рост остатков материальных оборотных активов в анализируемом периоде вызывает необходимость корректировок величины чистой прибыли. При росте остатков материальных оборотных активов сумму чистой прибыли следует уменьшить на эту величину, а при снижении – увеличить. При хозяйственных операциях, вызывающих изменения краткосрочных и долгосрочных обязательств организации при изменении остатков соответствующих счетов сумма чистой прибыли отчетного периода также подлежит корректировке: с их ростом прибыль должна быть увеличена, с уменьшением – уменьшена.

Третья группа - корректировки, связанные с операциями, оказывающими непосредственного влияния на расчет показателя чистой прибыли, но не вызывающими движение денежных средств. Примером такой операции является начисление амортизации основных средств, нематериальных активов, малоценных и быстроизнашивающихся предметов. Величина чистой прибыли должна быть скорректирована в сторону увеличения на сумму начисленной амортизации за отчетный период.

|

из

5.00

|

Обсуждение в статье: Глава 1. Определение денежного потока |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы