|

Главная |

Методы оценки эффективности использования оборотных фондов

|

из

5.00

|

Сущность, состав и структура оборотных средств. Оборотные производственные фонды: состав, структура и назначение. Фонды обращения: сущность, состав и структура.

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств (оборотного капитала). Оборотные средства - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на готовый продукт. Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства.

По сферам оборота оборотные средства подразделяются на оборотные производственные фонды и фонды обращения.

По источникам формирования они делятся на собственные, заемные, привлеченные.

По способу определения оборотные средства делятся на нормируемые и ненормируемые. К нормируемым относятся средства, вложенные в производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, а также расходы будущих периодов, готовая продукция, находящаяся на складе предприятия.

Ненормируемые оборотные средства вложены в продукцию, отгруженную потребителю, но еще не оплаченную, оставленную на ответственном хранении у покупателей. В эту группу входят средства в расчетах, денежные средства предприятия.

К оборотным производственным фондам промышленных предприятий и организаций (70%) относится часть средств производства, вещественные элементы которых в процессе труда расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу.

Оборотные производственные фонды предприятий состоят из следующих частей:

Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных (28%) и вспомогательных материалов (8%), топлива и электроэнергии (8%), покупных полуфабрикатов (10%) и малоценных и быстроизнашивающихся предметов (10%), тары и тарных материалов (3%), запасных частей для ремонта основных фондов (3%).

Сырье – предметы труда, которые не прошли промышленной переработки (уголь, нефть, хлопок, дерево).

Материалы – предметы труда, которые прошли первичную обработку в промышленности (металлы, ткани, пиломатериалы). К основным относятся материалы, составляющие главное вещественное содержание новой продукции (металл на машиностроительном заводе). Занимают большой вес в себестоимости продукции. К вспомогательным отностяся материалы, которые нужны для придания продукции внешнего вида или определенных свойств (лак, краска) либо для обеспечения нормальной работы техники (смазочные и обтирочные материалы).

Незавершенное производство (19%) – предметы труда, находящиеся в процессе обработки в производственных цехах, на участках, складах с разной степенью готовности. На них затрачены материалы, топливо, электроэнергия, но они не могут быть реализованы в данный момент времени.

Полуфабрикаты собственного изготовления (6%)— это предметы труда, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов (5%) — это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. К фондам обращения относятся: средства предприятия, вложенные в запасы готовой продукции (31%), товары отгруженные, но не оплаченные (30%), средства в расчетах и денежные средства (25%) в кассе и на счетах, дебиторская задолженность (14%). Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями.

Методы оценки эффективности использования оборотных фондов

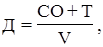

Критерием оценки эффективности управления оборотными средствами служит фактор времени. Оборачиваемость оборотных средств характеризует интенсивность их использования. Одним из основных показателей оборачиваемости является продолжительность одного оборота оборотных средств, рассчитанная в днях по следующей формуле:

где Д - длительность одного оборота, дни;

СО — средняя сумма оборотных средств, руб.;

Т - продолжительность периода, дни (Т = 30; 90; 360);

V— объем реализованной продукции, руб.

Оборачиваемость в днях позволяет судить о том, в течение какого времени оборотные средства проходят все стадии кругооборота на данном предприятии. Чем выше оборачиваемость в днях, тем меньше денежных средств необходимо предприятию, тем экономнее используются финансовые ресурсы. Оборачиваемость измеряется также числом оборотов, совершаемых оборотными средствами за определенный промежуток времени (коэффициент оборачиваемости):

где Коб — коэффициент оборачиваемости оборотных средств, обороты;

V— объем реализованной продукции, руб.;

СО — средняя сумма оборотных средств, руб.

Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции изменения эффективности использования оборотных средств. Если число оборотов, совершаемых оборотными средствами, увеличивается или остается стабильным, то предприятие работает ритмично и рационально использует денежные ресурсы. Снижение числа оборотов, совершаемых в рассматриваемом периоде, свидетельствует о падении темпов развития предприятия, неблагополучном финансовом состоянии.

Ускорение оборачиваемости оборотных средств способствует их абсолютному и относительному высвобождению из оборота. Под абсолютным высвобождением понимается снижение суммы оборотных средств в текущем году по сравнению с предшествующим годом при увеличении объема реализации продукции. Относительное высвобождение имеет место, когда темпы роста объема продаж опережают темпы роста оборотных средств. Важным для предприятия также является показатель обеспеченности собственными оборотными средствами. Он рассчитывается как отношение суммы собственных оборотных средств в рублях к общей сумме оборотных средств в рублях.

|

из

5.00

|

Обсуждение в статье: Методы оценки эффективности использования оборотных фондов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы