|

Главная |

Методические основы определения потребности в производственных запасах, незавершенном производстве, расходах будущих периодов и готовой продукции.

|

из

5.00

|

Производственные запасы на предприятиях делятся на текущие, страховые (гарантийные), транспортные и подготовительные. Текущие запасы обеспечивают бесперебойную производственную деятельность предприятия на период между двумя очередными поставками и являются основной частью оборотных средств. Норматив текущего запаса в натуральном выражении данного вида материала (Зт) равен произведению среднесуточного его потребления (а) на половину интервала поставок в днях (И). Среднесуточное потребление (однодневный расход) определяется путем деления затрат на определенный элемент оборотных средств на 90 дней (при равномерном характере производства на 360 дней).

Страховой (гарантийный) запас создается для обеспечения бесперебойной работы предприятия на случай возможных нарушений периодичности поставок материалов. Норматив страхового запаса (Зс) в натуральном выражении принимается в размере 50 % от норматива текущего запаса (Зт). Его можно также определить исходя из времени, необходимого для организации получения материала от поставщика и среднесуточного потребления данного материала:

где Зс – норматив страхового запаса, в натуральном выражении;

а – среднесуточное потребление материала, в натуральном выражении;

В1 – время, необходимое для отгрузки материалов, дни;

В2 – время нахождения материала в пути, дни;

В3 – время приемки материала, дни;

В4 – время, необходимое для подготовки материалов в производство, дни.

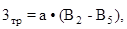

Транспортный запас учитывает длительность пребывания оплаченных грузов в пути. Норматив транспортного запаса (3тр) в натуральном выражении определяется по формуле:

где Зтр – норматив транспортного запаса, в натуральном выражении;

а – среднесуточное потребление материала, в натуральном выражении;

В2 – время нахождения материала в пути, дни;

В5 – время оборота платежных документов, дни.

Подготовительный запас создается на время, необходимое для подготовки и запуска в производство поступившего материала (время приемки, складирования, лабораторного анализа материалов). Норматив подготовительного запаса (Зп) в натуральном выражении определяется по формуле:

где Зп – норматив подготовительного запаса, в натуральном выражении;

а – среднесуточное потребление материала, в натуральном выражении;

В4 – время, необходимое для подготовки материалов в производство, дни.

Норматив оборотных средств по каждому элементу производственных запасов в денежном выражении определяется произведением норматива в натуральном выражении (3) на планово-расчетную цену соответствующего элемента запаса (Ц).

где Цi – планово-расчетная цена соответствующего элемента запаса, руб.;

Зi – норматив, в натуральном выражении.

Норматив оборотных средств для обеспечения незавершенного производства (Ннп) зависит от длительности производственного цикла и коэффициента нарастания затрат:

где Нн.п. – норматив оборотных средств для обеспечения незавершенного производства, руб.;

Звал – затраты на производство валовой продукции; руб.;

Тц – длительность производственного цикла; дни;

Кн – коэффициент нарастания затрат; коэффициент;

Д – продолжительность периода, дни.

Коэффициент нарастания затрат на предприятиях, где затраты осуществляются равномерно, определяется по формуле:

где Кн.з. – коэффициент нарастания затрат на предприятиях, где затраты осуществляются равномерно, коэффициент;

Зе — единовременные затраты сырья, материалов, покупных полуфабрикатов, комплектующих изделий, производимые в начале процесса производства, руб.;

Зн – нарастающие затраты (все остальные затраты до окончания процесса производства), руб.;

0,5 – коэффициент, характеризующий равномерность нарастания последующих затрат, коэффициент.

Коэффициент нарастания затрат на предприятиях, где затраты осуществляются неравномерно, определяется по формуле:

где Кн.н. – коэффициент нарастания затрат на предприятиях, где затраты осуществляются неравномерно, коэффициент;

Сн.п. — себестоимость изделия в незавершенном производстве, руб.;

Сг.и. — производственная себестоимость готового изделия, руб.

Норматив запаса готовой продукции (Нгп) на складе предприятия определяется временем для накопления партии, погрузки, транспортирования ее до станции отправления, выписки счетов платежных требований и предъявления их в банк в пределах срока, установленного банком:

где Нг.п. – норматив запаса готовой продукции, руб.;

Зс – среднесуточные затраты на производство продукции, руб.;

Иотг – интервал отгрузки готовой продукции, дни;

Вдок – время, необходимое на оформление платежных документов, дни.

Норматив оборотных средств в расходах будущих периодов рассчитывается отдельно по затратам на освоение новых производств, разработку новых технологий, перепланировку цехов и переналадку оборудования и т.д.

|

из

5.00

|

Обсуждение в статье: Методические основы определения потребности в производственных запасах, незавершенном производстве, расходах будущих периодов и готовой продукции. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы