|

Главная |

Нормативное регулирование бухгалтерского учета в бюджетных учреждениях

|

из

5.00

|

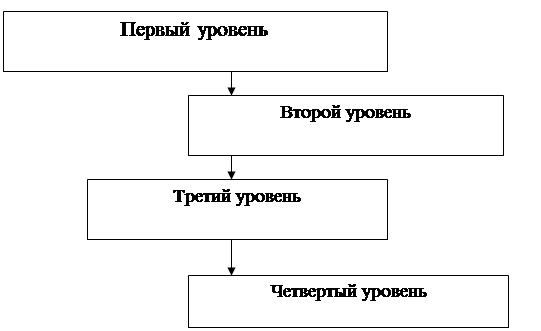

Система нормативного регулирования бухгалтерского учета в Российской Федерации включает четыре уровня:

К первому уровню относятся:

- Бюджетный кодекс РФ;

- Федеральный закон «О бухгалтерском учете»;

- Гражданский кодекс РФ;

- постановления Правительства РФ.

Ко второму уровню относятся:

- Инструкция по бюджетному учету, утвержденная приказом Минфина России от 10 февраля 2006г. №25н.

К третьему уровню относятся:

- методические указания;

- инструкции и письма Министерства финансов РФ и других федеральных ведомств.

Четвертым уровнем является учетная политика бюджетного учреждения.

Бюджетный учет осуществляется в соответствии с Федеральным законом №129-ФЗ от 21 ноября 1996г. «О бухгалтерском учете». Закон о бухгалтерском учете является документом первого (законодательного) уровня.

Бухгалтерский учет в бюджетных учреждениях имеет свои особенности.

В основе новой бюджетной системы – бюджетирование, ориентированное на результат, Данная система реализуется на следующих подходах:

1.Целевое использование средств – соответствие целям и результатам. Выделение бюджетных средств осуществляется не в соответствии с планом, а под определенные цели решения определенных производственно хозяйственных задач и программ.

2. Конкуренция программ (нулевой бюджет). Достижение поставленных задач на основе выбора определенных программ, отобранных на конкурсной основе. При этом должен быть решен главный вопрос – доказать, что эти бюджетные средства нужны, что эти расходы обязательно надо включить в лимит расходов.

3.Ведомственная и программная классификация. Реформирование бюджетной сферы ориентировано на автоматизированные системы бюджетного учета, частью которых является План счетов бюджетного учета.

4.Мониторинг результатов позволяет получателю бюджетных средств в реальном времени отыскивать поставщиков и заказчиков, исполнителей услуг.

К особенностям бухгалтерского учета можно отнести:

- организация учета в разрезе статей бюджетной классификации;

- контроль исполнения сметы расходов;

- переход на казначейскую систему исполнения бюджетов;

-выделение в учете кассовых и фактических расходов;

-отраслевые особенности учета в учреждениях бюджетной сферы;

- строгая государственная учетная политика, реализуемая через Инструкцию;

- тесное переплетение классификатора доходов и расходов с новым планом счетов;

- новая форма ведения бюджетного учета (журналы операций);

- четкий учет расходов и доходов.

Новая Инструкция №25нутвержденная приказом Минфина России от 10 февраля 2006г. по бюджетному учету устанавливает основные принципы организации бюджетного учета:

1.Метод начисления. При методе начисления доходами считаются операции, увеличивающие стоимость Активов, а расходами – операции, уменьшающую чистую стоимость Активов. Метод начисления учитывает операции, в частности сделки, в момент их совершения, независимо от поступления или расходования денежных средств со счета. Иными словами, операция учитывается в момент возникновения обязательства, а не в момент оплаты, как при кассовом методе.

Метод начисления позволяет определить и поддерживать информацию об истинном объеме бюджетного сектора.

2.Ориентация бюджетного учета на определение результата по итогам финансового года.

3. Интеграция бюджетного учета с применяемой бюджетной классификацией.

4.Применение журнальной формы учета с использованием установленных форм первичной документации.

Основной целью законодательства в области бухгалтерского учета и отчетности в Российской Федерации выступает обеспечение единообразного формирования полной и достоверной информации о финансовом положении, финансовых результатах деятельности и финансовом положении организации.

Учитывая положения Инструкции, практически бюджетные учреждения учетной политики могут и не иметь. Однако хотя бы формально должны быть исполнены положения Закона о бухгалтерском учете, предписывающего формирование учетной политикой каждым хозяйствующем субъектом. Как возможный вариант, в учреждении может быть издан приказ руководителя следующего содержания: «Учреждение организует бухгалтерский (бюджетный) учет в соответствии с Инструкцией по бюджетному учету (приказ Минфина России от 10 февраля 2006г. №25н).

Все операции, проводимые учреждениями, оформляются первичными документами, приведенными в приложении № 2 к Инструкции по бюджетному учету № 25н.

Для ведения бюджетного учета в учреждениях применяются регистры, содержащие обязательные реквизиты и показатели, приведенные в приложении № 3 к Инструкции № 25н.

Оценка имущества и обязательств производится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении.

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества полученного безвозмездно – по рыночной стоимости на дату оприходования; имущества произведенного в самой организации, - по стоимости его изготовления.

Начисление амортизации основных средств и нематериальных активов производится независимо от результатов хозяйственной деятельности организаций в отчетном периоде.

Хозяйственные операции отражаются на бумажных и машиночитаемых носителях информации. Следовательно, бухгалтерский документ – любой носитель информации, с помощью которого хозяйственные операции подвергаются первичной регистрации.

Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности в которой они совершаются. Это обеспечивает сплошной, непрерывный учет всех объектов учета; юридическое обоснование бухгалтерских записей, которые делают на основании документов, имеющих доказательную силу; использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью организации; контроль за сохранностью собственности, так как документами подтверждается материальная ответственность работников за доверенные им ценности; укрепление законности, поскольку документы служат основными источниками сведений для последующего контроля правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях.

Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным – непосредственно после окончания операции. В учреждениях все бухгалтерские документы, связанные с исполнением смет расходов по бюджету, специальным и другим внебюджетным средством, подписываются руководителем организации или его заместителем и главным бухгалтером или его заместителем.

Своевременное и достоверное создание первичных документов, передача их в установленном порядке и сроке для отражения в бухгалтерском учете производится в соответствии с утвержденным в организации графиком документооборота. Документы следуют составлять на бланках установленной формы с заполнением всех реквизитов, причем в некоторых документах, например, приходных и расходных кассовых ордерах, исправления делать не разрешается. Проверенные и принятые бухгалтерией документы подвергают бухгалтерской обработке, под которой понимают расценку, группировку и разметку. Пройдя обработку, документация группируется по периодам – месяц, квартал, год и формируется в дела, содержащие обычно до 250 листов.

Согласно первичных документов производится запись операции на счетах. Записать операцию на счетах – это значит отразить её содержание в бухгалтерских книгах, карточках или свободных листах, являющихся учетными регистрами.

В бухгалтерских книгах все страницы пронумерованы и заключены в переплет. На последней странице указывается общее число пронумерованных страниц за подписью главного бухгалтера. Книги применяются для синтетического и аналитического учета.

Карточки из плотной бумаги или не плотного картона не скрепляются между собой. Их хранят в специальных ящиках – картотеках. Карточки (кроме карточек по основным средствам) регистрируются в реестре карточек (ф.279), который ведется для каждого счета отдельно. Карточки для учета основных средств регистрируются в описи инвентарных карточек по учету основных средств (Ф.ОС – 10).

Свободные листы (ведомости) отличаются от карточек тем, что они изготавливаются из менее плотной бумаги, имеют большой формат. Хранят их в особых папках – регистраторах; заводятся они, как правило, на месяц или квартал.

Содержание регистров бухгалтерского учета и внутренней отчетности является коммерческой тайной.

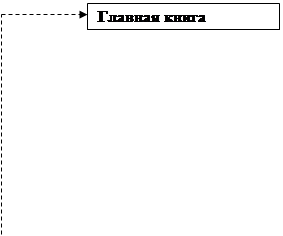

Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета:

- журнал операций по счету «Касса» №1;

- журнал операций с безналичными денежными средствами №2;

- журнал операций расчетов с подотчетными лицами №3;

- журнал операций расчетов с поставщиками и подрядчиками №4;

- журнал операций расчетов по оплате труда №6;

-журнал операций по выбытию и перемещению нефинансовых активов №7;

- журнал по прочим операциям;

- главная книга.

Записи в журналы операций осуществляются по мере совершения операций. Журнал операций подписывается главным бухгалтером и исполнителем , составившим журнал операций.

Проверенные месячные итоги журналов операций записывают в Главную книгу. Для проверки правильности записей в главной книге подсчитывают суммы оборотов и сальдо по всем счетам.

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть равны. По истечении отчетного периода бюджетные учреждения составляют месячную, квартальную, годовую бухгалтерскую отчётность (29, с.251). Отчётность характеризует итоги финансово – хозяйственной деятельности бюджетных учреждений за отчетный период, на основании которых, проводится анализ исполнения сметы доходов и расходов. Основными задачами анализа являются выявление величин отклонений:

- отклонения кассовых расходов от финансирования по каждому коду экономической классификации;

- отклонения фактических расходов от утверждённых по смете расходов, по каждому коду экономической классификации;

- отклонения фактических расходов от кассовых расходов по каждому коду экономической классификации.

Бухгалтерский баланс и другие формы отчетности составляются по данным Главной книги. Общая схема записей учета приведена на рисунке 1.

|

|

|

|

|

| |||

| |||

| |||

| |||

|

Условные обозначения: запись

Условные обозначения: запись

сверка записи

Формы регистров бюджетного учета и рекомендации по применению регистров бюджетного учета утверждены приказом Минфина России от 23.09.2005 № 123н «Об утверждении форм регистров бюджетного учета».

Отражение операций при ведении бюджетного учета учреждениями осуществляется в соответствии с Планом счетов бюджетного учета, установленным Инструкцией № 25н. Номер счета Плана счетов бюджетного учета состоит из двадцати шести разрядов. При формировании номера счета Плана счетов бюджетного учета используется следующая структура:

1-17 разряд – код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов;

18 разряд – код вида деятельности:

бюджетная деятельность – 1;

приносящая доход деятельность – 2;

деятельность со средствами, находящимися во временном распоряжении – 3;

19-21 разряд – код синтетического счета Плана счетов бюджетного учета;

22-23 разряд – код аналитического счета Плана счетов бюджетного учета;

24-26 разряд – код Классификации операций сектора государственного управления.

Разряды 18-23 образуют Код бюджетного учета.

Такое построение счета создает возможности для ведения детализированного аналитического учета.

При завершении отчетного финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета следующего финансового года не переходят.

Бухгалтерский учет исполнения смет расходов по бюджету и смет по специальным средствам, выполняемым по хозяйственным договорам, а также другим внебюджетным средствам ведется на едином балансе по плану счетов, предусмотренному Инструкцией по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете.

В соответствии с законом «О бухгалтерском учете» ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организации. Руководители организаций могут в зависимости от объема учетной работы:

А) учредить бухгалтерскую службу, возглавляемую главным бухгалтером;

Б) ввести в штат должность бухгалтера;

В) вести бухгалтерский учет лично;

На практике бухгалтерский учет исполнения смет расходов учреждений осуществляется, как правило, централизованными бухгалтериями. При централизации учета за руководителями обслуживаемых учреждений сохраняются права распорядителей ассигнованиями, в частности: заключать договоры на поставку товаров и оказание услуг и трудовые соглашения на выполнение работ; получать в установленном порядке авансы на хозяйственные и другие нужды и разрешать выдачу авансов своим сотрудникам; разрешать оплату расходов за счет ассигнований, предусмотренных сметой; расходовать в соответствии с установленными нормами материалы, продукты питания и другие материальные ценности на нужды учреждения; утверждать авансовые отчеты подотчетных лиц, документы по инвентаризации, акты на списание пришедших в ветхость и негодность основных средств и других материальных ценностей в соответствии с действующими положениями; разрешать другие вопросы, относящиеся к финансово – хозяйственной деятельности учреждений. Централизованная бухгалтерия представляет руководителям обслуживаемых учреждений необходимые им сведения об исполнении смет расходов в сроки, установленные главным бухгалтером централизованной бухгалтерии по согласованию с руководителями этих учреждений.

Учреждения расходуют государственные средства в соответствии с целевым назначением и в меру выполнения мероприятий, предусмотренных сметами, строго соблюдая финансово – бюджетную дисциплину и максимальную экономию материальных ценностей и денежных средств.

Бухгалтерский учет должен обеспечить систематический контроль за ходом исполнения смет расходов, состоянием расчетов с предприятием, организациями, учреждениями и лицами, сохранностью денежных средств и материальных ценностей.

На основании проведенного анализа нормативных документов по бухгалтерскому учету пришли к заключению о необходимости более детального изучения особенностей ведения бухгалтерского учета в бюджетной организации по видам хозяйственных средств на примере одного из учреждений.

|

из

5.00

|

Обсуждение в статье: Нормативное регулирование бухгалтерского учета в бюджетных учреждениях |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы