|

Главная |

Учет расчетов с бюджетом по акцизам

|

из

5.00

|

Налогоплательщики[22]:

1. организации;

2. индивидуальные предприниматели;

3. лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Отчетный период[23]: календарный месяц

Налоговые ставки для различных товаров разные как по величине, так и по виду:

1. на спирт, алкогольную продукцию, пиво, табачные изделия, бензин – твердые ставки за единицу измерения. Единицей измерения служат: 1 литр, 1 килограмм, 1 тонна, 1штука, 1000 штук; 1 лошадиную силу.

2. на ювелирные изделия – процентные ставки по отношению к их стоимости(включающую сумму акциза).

В настоящее время установлены следующие налоговые ставки акцизных сборов, единые на всей территории РФ (см. Приложение №7).

Объект налогообложения акцизами считаются:

1. для товаров, на которые установлены адвалорные[24] ставки – стоимость подакцизных товаров, исходя из отпускных или рыночных цен без учета акцизов;

2. для товаров на которые установлены твердые(специфические) ставки – объем реализованных подакцизных товаров в натуральном выражении;

3. для товаров, ввозимых на таможенную территорию РФ – таможенная стоимость, увеличенная на сумму таможенных пошлин и таможенных сборов или объем ввозимых товаров в натуральном выражении.

Источниками платежа служит выручка от реализации продукции. Начисление акцизов осуществляется в бухгалтерском учете с помощью проводок:

Д 20, 41, 43, 62 – К 68

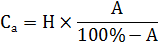

Если установлены проценты ставки, то сумма акциза определяется по следующей формуле:

где:  – сумма акциза;

– сумма акциза;

Н – отпускная цена без акциза, которая включает в себя себестоимость и планируемую прибыль

А – ставка акциза в %

Общая формула подакцизной продукции (без учета налога с продаж) будет выглядеть следующем образом:

где: Ц – цена

С – себестоимость

П – планируемая прибыль

Для табачной продукции и алкогольной продукции с содержанием этилового спирта более 9% объема[25] существуют специальные марки акцизного сбор, которые наклеиваются на данную продукцию. Марки приобретаются предприятием-изготовителем в налоговом органе и являются соответствующим авансовым взносом акцизного сбора. Предприятие обязаны вести раздельный учет подакцизной маркированной и немаркированной продукции.

После определения суммы налога производится начисление и перечисление налога в бюджет:

1. Начислен акциза по соответствующим операциям:

Д 20, 41, 43 (…) – К 68/акцизы

2. Перечислены акцизы в бюджет:

Д 68/акцизы – К 51

|

из

5.00

|

Обсуждение в статье: Учет расчетов с бюджетом по акцизам |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы