|

Главная |

Анализ организационной структуры ООО « Эффектснаб »

|

из

5.00

|

Структура организации – это логические взаимоотношения между уровнями и функциональными областями, построенные в такой форме, которая позволяет наиболее эффективно достигать целей организации. Здесь имеет место специализированное разделение труда и сфера контроля.

Структура управления имеет иерархическое строение. По своему положению в структуре элементы подразделяются на вышестоящие, нижестоящие и равноправные. Перед каждым элементом структуры ставятся определенные задачи, закрепляются права, обязанности и ответственность.

Разделение труда присутствует в любой организации. Характерной особенностью является специализированное разделение труда – закрепление данной работы за специалистами, то есть теми, кто способен выполнить ее лучше всех с точки зрения организации как единого целого.

Например, в ООО «Эффектснаб» бухгалтерский учет материальных и нематериальных ресурсов предприятия и обеспечение определенного уровня рентабельности предприятия осуществляется соответствующей должностью– бухгалтером .

Организационная структура характеризуется также вертикальным и горизонтальным разделением труда.

Горизонтальное разделение труда – это разделение работы на составляющие ее компоненты, то есть оно сводится к разделению работы на конкретные задачи исполнителей.

Вертикальное разделение труда, при котором вышестоящий руководитель координирует работу нижестоящих руководителей, способствует образованию различных уровней управления, помогает организации в достижении своих целей. При этом название должности, которую занимает тот или иной руководитель, дает возможность определить на каком уровне управления находится этот руководитель.

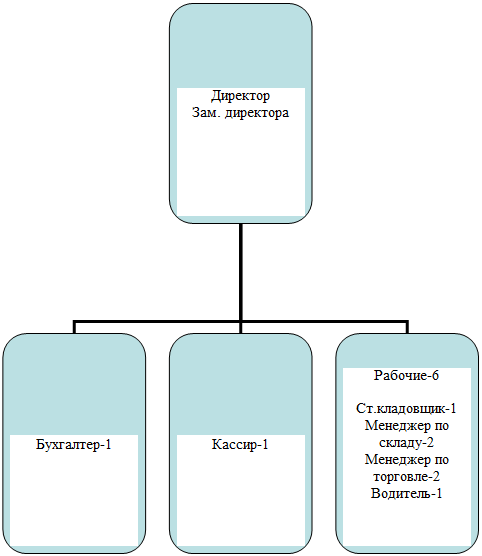

Организационная структура ООО «Эффектснаб» относится к линейно-функциональному типу.

Типичная линейно-функциональная система действует эффективно в организациях, функционирующих в стабильном режиме, развивающихся равномерно и не испытывающих серьезных воздействий внешней среды.

Горизонтальные связи устанавливаются на относительно долгий период, и их регулирование не нуждается в дополнительном вмешательстве вышестоящих органов управления.

Организационная структура предприятия представлена на Рис 3.1.

Рис 3.1. Организационная структура ООО «Эффектснаб»

4. Оценка финансово-хозяйственной деятельности ООО «Эффектснаб»

Дадим общую технико-экономическую характеристику деятельности ООО «Эффектснаб»

Таблица 4.1 - Технико-экономическая характеристика ООО «Эффектснаб» в 2008-2010 гг.

| Показатель | 2008 | 2009 | 2010 | Абсолютное отклонение 2010-2009 | Темп роста, % 2010/2009 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка, тыс. руб. | 55300 | 75300 | 87700 | +12400 | 116,40 |

| Себестоимость, тыс. руб. | 26900 | 32700 | 45400 | +12700 | 138,85 |

| Прибыль от продаж, тыс. руб. | 28400 | 42600 | 42300 | -300 | 99,18 |

| Активы, тыс. руб. | 63800 | 94800 | 102100 | +7300 | 107,70 |

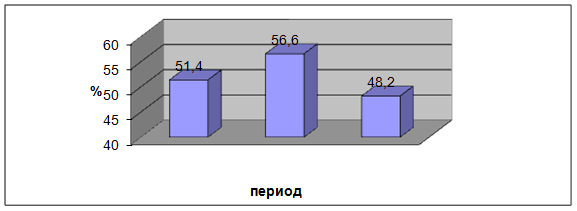

| Рентабельность продаж, % | 51,35 | 56,59 | 48,21 | -8,37 | 85,20 |

Анализ таблицы показывает, что в 2010 году в целом организация увеличила масштабы деятельности, т.к. выручка и себестоимость компании выросли. Так, выручка выросла на 16%, или на 12400 тыс. руб. по сравнению с 2008 годом. Вслед за ростом выручки выросла и себестоимость продукции, однако в относительном выражении её рост оказался значительно выше (+39%). В абсолютном выражении рост составил 12700 тыс. руб. В итоге прибыль от продаж снизилась на 3 тыс. руб. Падение составило менее 1%, однако необходимо обратить на это внимание и найти причины снижения прибыли.

Несмотря на падение прибыли от продаж, показатель рентабельности продаж предприятия стался на очень высоком уровне. Её величина снизилась с 56,6% до 48,2%, что обусловлено снижением прибыли при продолжающемся росте выручки.

Рост величины себестоимости объясняется увеличением объёмов производственной программы, которое привело к росту материальных расходов, расходов на оплату труда, величины начисляемых налогов и т.д.

Проанализируем соблюдение «золотого правила» финансового менеджмента. Так, с точки зрения эффективного использования ресурсов компании необходимо, чтобы темпы роста чистой прибыли организации были больше темпов роста выручки, а темп роста последней должен превышать темп роста активов.

Напомним, что в 2010 году темп роста активов составил 107,8%. При этом темп роста выручки был равен 116,5%, а прибыли от продаж – 99,2%. Это означает, что данное правило в организации не соблюдается, т.к. чистая прибыль организации не увеличивается вслед за ростом выручки компании, Это свидетельствует о снижении эффективности всей финансово-хозяйственной деятельности фирмы. С другой стороны, активы предприятия растут медленнее выручки, что может способствовать росту ресурсоотдачи уже в 2011 году.

Отметим также, что по степени эффективности деятельности, которая определяется по рентабельности продаж, фирма вернулась к уровню 2008 года.

Для экспресс-характеристики финансового состояния предприятия можно использовать ряд формул, которые будут приведены ниже:

СОК = СК – ВНА (4.1)

где СОК – собственный оборотный капитал,

СК – собственный капитал,

ВНА – внеоборотный капитал.

Лт = (ОА – РБП – ДДЗ)/(КЗ + ККЗ) (4.2)

где Лт – коэффициент текущей ликвидности,

ОА – оборотные активы,

РПБ – расходы будущих периодов,

ДДЗ – долгосрочная дебиторская задолженность,

КЗ – задолженность по кредитам и займам,

ККЗ – краткосрочная кредиторская задолженность.

КА = СК/П (4.3)

где КА – коэффициент финансовой автономии,

СК – собственный капитал,

П – пассив баланса.

КСОК = СОК/ОА (4.4)

где КСОК – коэффициент обеспеченности собственным оборотным капиталом.

В таблице 4.2 оценим динамику собственного оборотного капитала ООО «Эффектснаб».

Таблица 4.2 – Динамика собственного оборотного капитала ООО «Эффектснаб»

| Показатель | 31.12.2008 | 31.12.2009 | 31.12.2010 |

| Собственные оборотные средства, тыс. руб. | -25900 | -700 | 38300 |

| Абсолютный прирост собственных оборотных средств к предыдущему периоду, тыс. руб. | - | +25200 | +39000 |

Анализ показывает, что только в конце 2010 года у фирмы появился собственный оборотный капитал, являющийся гарантом успешной производственной деятельности компании, т.к. именно он является основным устойчивым источником финансирования приобретения материально-производственных запасов, а также финансовым ресурсом для авансирования средств в незавершённое производство и готовую продукцию.

В таблице 4.3 приведём анализ основных коэффициентов финансового состояния предприятия.

Таблица 4.3 – Анализ основных финансовых показателей ООО «Эффектснаб»

| Показатель | Рекомендуемое значение | 31.12.2008 | 31.12.2009 | 31.12.2010 |

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент текущей ликвидности | >2 | 0,47 | 0,98 | 15,73 |

| Коэффициент финансовой автономии | >0,5 | 0,24 | 0,61 | 0,97 |

| Коэффициент обеспеченности собственным оборотным капиталом | >0,1 | -1,15 | -0,02 | 0,93 |

Компания обладает абсолютно ликвидным балансом, более того, коэффициент текущей ликвидности более чем в 7 раз превышает рекомендуемые в мировой практике значения. Это означает, что компания инвестирует недостаточно средств для финансирования внеоборотных активов и держит большую часть средств в оборотных активах. Это является главным признаком неэффективного использования средств предприятия.

Коэффициент финансовой автономии предприятия в 2010 году достиг 0,97, что говорит о крайней степени обеспечения деятельности собственными средствами. Компания не использует заёмные средства, а также удерживает объём кредиторской задолженности на минимально низком уровне.

Появление в 2010 году собственного оборотного капитала позволило достичь рекомендуемого значения по коэффициенту собственных оборотных средств и превысить его в 9 раз. Значение коэффициента в 2010 году свидетельствует о том, что практически все оборотные средства предприятия финансируются за счёт собственных источников финансирования.

Таким образом, можно отметить, что компания является платёжеспособной, а баланс – ликвидным. Кроме того, финансовая устойчивость предприятия находится на высоком уровне.

В таблице 4.4 проведём анализ финансовых результатов деятельности ООО «Эффектснаб» в 2008-2010 гг.

Таблица 4.4 – Анализ финансовых результатов ООО «Эффектснаб», тыс. руб.

| № п/п | Показатель | 2008 год | 2009 год | 2010 год | Абсолютное отклонение 2010-2009 | Темп роста, % 2010/2009 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Выручка | 55300 | 75300 | 87700 | +12400 | 116,5 |

| 2 | Себестоимость | 26900 | 32700 | 45400 | +12700 | 138,9 |

| 3 | Прибыль от продаж | 28400 | 42600 | 42300 | -300 | 99,3 |

| 4 | Прочие доходы | 6100 | 8400 | 8100 | -300 | 96,4 |

| 5 | Прочие расходы | 2300 | 2000 | 1400 | -600 | 70,0 |

| 11 | Чистая прибыль | 27700 | 42100 | 42100 | - | 100,0 |

Анализ динамики финансовых результатов компании показывает, что выручка и себестоимость фирмы увеличивались в течение 2008-2010 гг. При этом себестоимость в 2010 году увеличилась быстрее выручки, что сказалось на снижении прибыли от продаж на 300 тыс. руб. Тем не менее, в 2010 году её величина составила 42300 тыс. руб. против 28400 тыс. руб. в 2008 году, что говорит о значительном росте этого показателя за 3 года.

Прочие доходы и расходы фирмы в 2010 году снизились по сравнению с 2008, однако это снижение оказалось незначительным.

Чистая прибыль предприятия в 2008 году составила 27700 тыс. руб., в 2009-2010 гг. – по 42100 тыс. руб.

На рисунке 4.1 приведена динамика рентабельности продаж по предприятию ООО «Эффектснаб» в 2008-2010 гг.

Рисунок 4.1 – Динамика рентабельности продаж ООО «Эффектснаб»

Рисунок 4.1 – Динамика рентабельности продаж ООО «Эффектснаб»

Очевидно, что уровень рентабельности продаж на предприятии чрезвычайно высок. Компания добилась того, что с 1 рубля выручки получает в 2010 году около 48 копеек прибыли: т.е. половина полученной суммы идёт на финансирование себестоимости и покрытие затрат, а вторая половина – является прибылью компании от продаж. Это очень высокий показатель, который свидетельствует об эффективной коммерческой деятельности предприятия в 2008-2010 гг.

Подведём итоги анализа финансовой отчётности ООО «Эффектснаб». В 2010 году финансовые результаты предприятия в части обеспечения ликвидности баланса и финансовой устойчивости фирмы значительно выросли. В 2010 г. такие основополагающие коэффициенты предприятия, как коэффициент текущей ликвидности и финансовой автономии стали значительно превышать рекомендуемые значения. Однако здесь есть негативный момент, который связан с тем, что указанного уровня фирма добилась лишь благодаря тому, что она не распределяла чистую прибыль на протяжении последних 3 лет.

Компания наращивает финансовые результаты, увеличив выручку от продаж на 60% за 3 года, однако при этом прибыль от продаж в 2010 году практически не изменилась по сравнению с 2009 г. Рентабельность предприятия снижается, однако, тем не менее, находится на очень высоком уровне.

|

из

5.00

|

Обсуждение в статье: Анализ организационной структуры ООО « Эффектснаб » |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы