|

Главная |

Оценка эффективности и анализ чувствительности проекта

|

из

5.00

|

Оценка эффективности проекта осуществляется с помощью комплекса показателей: NPV, DPP, IRR, IP

Анализ чувствительности – это метод изучения эффекта изменений текущей чистой стоимости (чистой дисконтированной стоимости) проекта в связи с изменениями ключевых параметров проекта – затрат на исследования и разработки, строительных издержек, размеров рынка, цены, издержек производства, затрат на рекламу и сбыт и т.п.

Чистая дисконтированная стоимость ( NPV) – это показатель эффективности инвестиций, предпринятых в рамках предпринимательского проекта.

Дисконтирование стоимости – это определение текущей стоимости будущих денежных доходов фирмы, которые должны быть получены в результате реализации проекта. Чем выше дисконтированная стоимость проекта, тем он эффективнее.

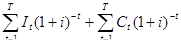

NPV= -  , (63)

, (63)

где I  - Денежный поток первоначальных инвестиций;

- Денежный поток первоначальных инвестиций;

C - Денежный поток от реализации инвестиций в момент времени t;

t - Шаг расчета (год, квартал, месяц и т.д.);

i – Ставка дисконтирования.

После проведения расчета чистой дисконтированной стоимости получим, NPV > 6246,57, что свидетельствует о том, что данный проект следует принять, так как NPV имеет положительное значение.

Положительное значение чистой текущей стоимости свидетельствует о целесообразности принятия решений о финансировании и реализации проекта, а при сравнении вариантов вложений предпочтительным является вариант с наибольшей величиной NPV, поскольку если NPV>0, то в случае принятия проекта ценность компании, а, следовательно, и благосостояние ее владельцев увеличатся.

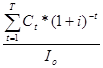

Индекс рентабельности (прибыльности, доходности) инвестиций (Profitability Index, PI) рассчитывается как отношение чистой текущей стоимости денежного потока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции):

PI=  ; (64)

; (64)

где I  - Инвестиции предприятия в момент времени 0;

- Инвестиции предприятия в момент времени 0;

C - Денежный поток предприятия в момент времени t;

i – Ставка дисконтирования.

Индекс рентабельности – относительный показатель эффективности инвестиционного проекта и характеризует уровень доходов на единицу затрат, т.е. эффективность вложений – чем больше значение этого показателя, тем выше отдача денежной единицы, инвестированной в данный проект. Данному показателю следует отдавать предпочтение при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Условия принятия проекта по данному критерию следующее:

- если PI>1, то проект следует принять;

- если PI<1. то проект следует отвергнуть;

- если PI=1, проект ни прибыльный, ни убыточный.

Несложно отметить, что при оценке проектов, предусматривающих одинаковый объем первоначальных инвестиций, критерий PI полностью согласован с критерием NPV.

Таким образом, критерий PI > 25,15 имеет преимущество при выборе одного проекта из ряда имеющих примерно одинаковые значения NPV, но разные объемы требуемых инвестиций. В связи с этим данный показатель позволяет ранжировать проекты при ограниченных инвестиционных ресурсах.

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект еще выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом, чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконты, тем больше запас прочности имеет проект. Данный критерий является основным ориентиром при принятии инвестиционного решения инвестором.

Для расчета IRR выбираются два значения коэффициента дисконтирования i  < i

< i  , таким образом, чтобы в интервале (i , i ), функция NPV = f(i) меняла свое значение с «+» на «-».

, таким образом, чтобы в интервале (i , i ), функция NPV = f(i) меняла свое значение с «+» на «-».

Далее применяют формулу:

IRR= r +  , (65)

, (65)

а) при  рентабельности:

рентабельности:

б) при  рентабельности:

рентабельности:

где r - значение коэффициента дисконтирования, при котором f(i )>0 (f(i )<0);

r - значение коэффициента дисконтирования, при котором f(i )<0 (f(i )>0).

Точность вычислений обратно пропорциональна длине интервала (i , i ), а наилучшая аппроксимация достигается в случае, когда i и i - ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям. Наиболее точный расчет величины IRR возможен только при помощи компьютера.

Следует отметить, что данный критерий может быть полезным для сравнения проектов с разным уровнем риска: проекты с большим уровнем риска должны иметь меньшую внутреннюю норму доходности.

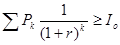

Дисконтируемый срок окупаемости инвестиций (Discounted Payback Period, DPP) устраняет недостаток статического метода срока окупаемости инвестиций и учитывает стоимость денег во времени, а соответствующая формула для расчета DPP имеет вид:

DPP= min n, при котором  . (66)

. (66)

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т.е. всегда DPP>PP. Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, но для значительно большей ставки дисконтирования, характерной для российской экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию PP, может оказаться неприемлемым по критерию DPP. При использовании критериев PP и DPP проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока окупаемости.

Пример. Определить показатели PP и DPP и принять решение о целесообразности принятия проекта (данные по проекту представлены в таблице 4.7), если ставка дисконта 10%. Компания не принимает проекты со сроком окупаемости более 5 лет.

Таблица 4.7

|

из

5.00

|

Обсуждение в статье: Оценка эффективности и анализ чувствительности проекта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы